利率上升令日本銀行業前景大為改觀

給人留下古板印象的日本銀行已演變為2023年全球最佳投資選擇之一,而且貨幣政策的轉變將令這些銀行繼續獲得現金流。

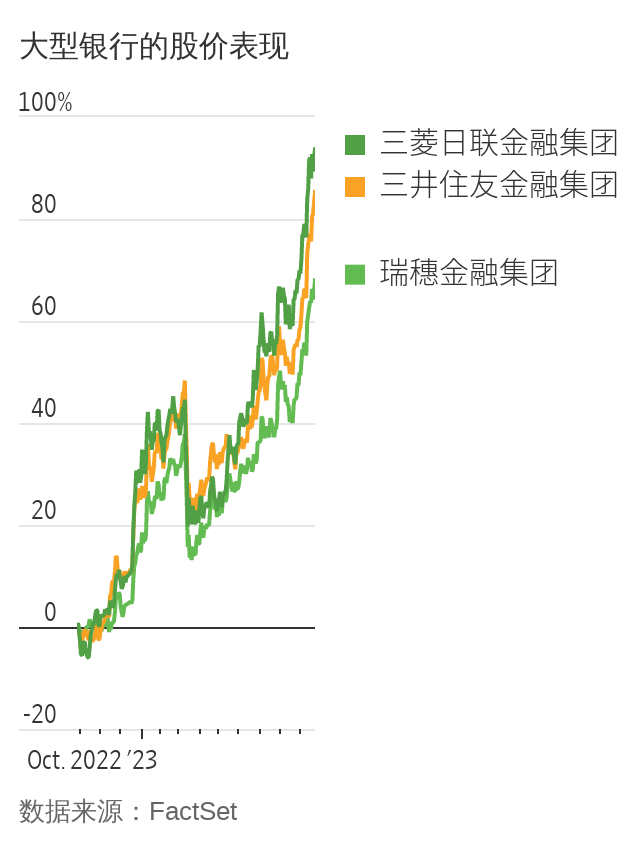

在過去的一年裏,日本三大銀行的股價平均累計上漲73%,主要是因為市場預計日本央行最終會退出其超低利率政策。自去年12月以來,日本央行對其收益率曲線控製政策進行了幾次重要調整,實際上是允許長期債券收益率上升,此外,2016年實施的負利率政策可能即將結束。不過,日本央行行長植田和男(Kazuo Ueda)本月對此給出的條件是,通脹率需持續達到該央行2%的目標。

更高的利率將使銀行在多個方面受益

首先,更高利率可能使銀行通過存放在日本央行的資金獲得更高回報,這些存款現在大多不產生利息,甚至實際利率為負。與此同時,這些存款的金額巨大。例如,截至3月份,大型銀行三井住友金融集團(Sumitomo Mitsui Financial Group Inc., 8316.TO)在日本央行的存款為57.5萬億日圓(合3,900億美元),相當於其資產的21%。

銀行還可以將這些存款投資於政府債券,以及在更高的收益率水平對所持債券進行再投資。10年期日本政府債券的收益率已經從一年前的0.23%上升至0.75%。

利率上升也可能使銀行擴大貸款利差,尤其是長期貸款和浮動利率貸款。在截至6月份的季度,日本最大的銀行三菱日聯金融集團(Mitsubishi UFJ Financial Group, 8306.TO)國內貸款平均利差僅為0.76%。存款利率可能會比貸款利率更有粘性,至少最初不會有那麼大的升幅。

尤其是“三大”銀行,擁有龐大而穩定的存款基礎,這意味著它們有很大的利差擴大空間。高盛(Goldman Sachs)估計,如果長期收益率上升0.3個百分點,三大銀行的凈利潤可能會增加4%-8%。如果短期利率也上升,銀行將其資產轉移到高收益率債券上,則凈利潤增幅會更大。

根據標普全球市場財智(S&P Global Market Intelligence)的數據,平均而言日本三大銀行股價是有形賬面價值的0.85倍,遠高於過去五年平均值0.5倍,也更接近負利率時代之前的水平。這遠低於摩根大通公司(JPMorgan Chase, JPM)的1.9倍,而且有充分理由認為日本銀行估值將繼續低於全球同行。日本經濟增長前景總體上無法與美國比肩,資產負債表臃腫仍是一個問題,日本的公司治理改革仍在進行之中。

但日本利率機製的轉變,加之東京推動企業提高股本回報率的舉措,似乎將使日本銀行在一段時間內受益。長期以來,日本銀行股的回報率一直很低,不過在日本央行的些許幫助下,這種情況正開始大為改觀。

請先 登錄後發表評論 ~