銀行爲什麽要靠賣保險賺錢?|銀行與信貸

文/《清華金融評論》資深編輯秦婷

經濟增速放緩、利率下行,銀行傳統的息差收入模式受到很大衝擊,提升中收、加快輕資本轉型成爲首選的突圍路徑。數據顯示,2023年上半年,個別銀行中收業務承壓,代銷保險成爲“熱門”,銀保業務迎來更加廣闊的發展空間。

中間業務是指商業銀行爲客戶辦理收付及其他委托代理事項、提供各種金融服務的業務。主要包括結算業務、信托業務、租賃業務、代理融通業務、諮詢業務、銀行卡業務以及匯兌、承兌、信用證及電子計算機服務等。

近年來,由于中間業務風險低、資本占用低,幷能與其他金融業務緊密聯動,還能以更少的資本消耗帶來更高的價值回報。因此,中收業務成爲很多銀行發力和轉型的突圍路徑,中收業務出衆的銀行也更受二級市場認可。

“大銀行”非息收入增長承壓

從非利息收入來看,2023年上半年,42家上市銀行的表現分化明顯,國有大行及股份行普遍下降,城商行表現相對較好。

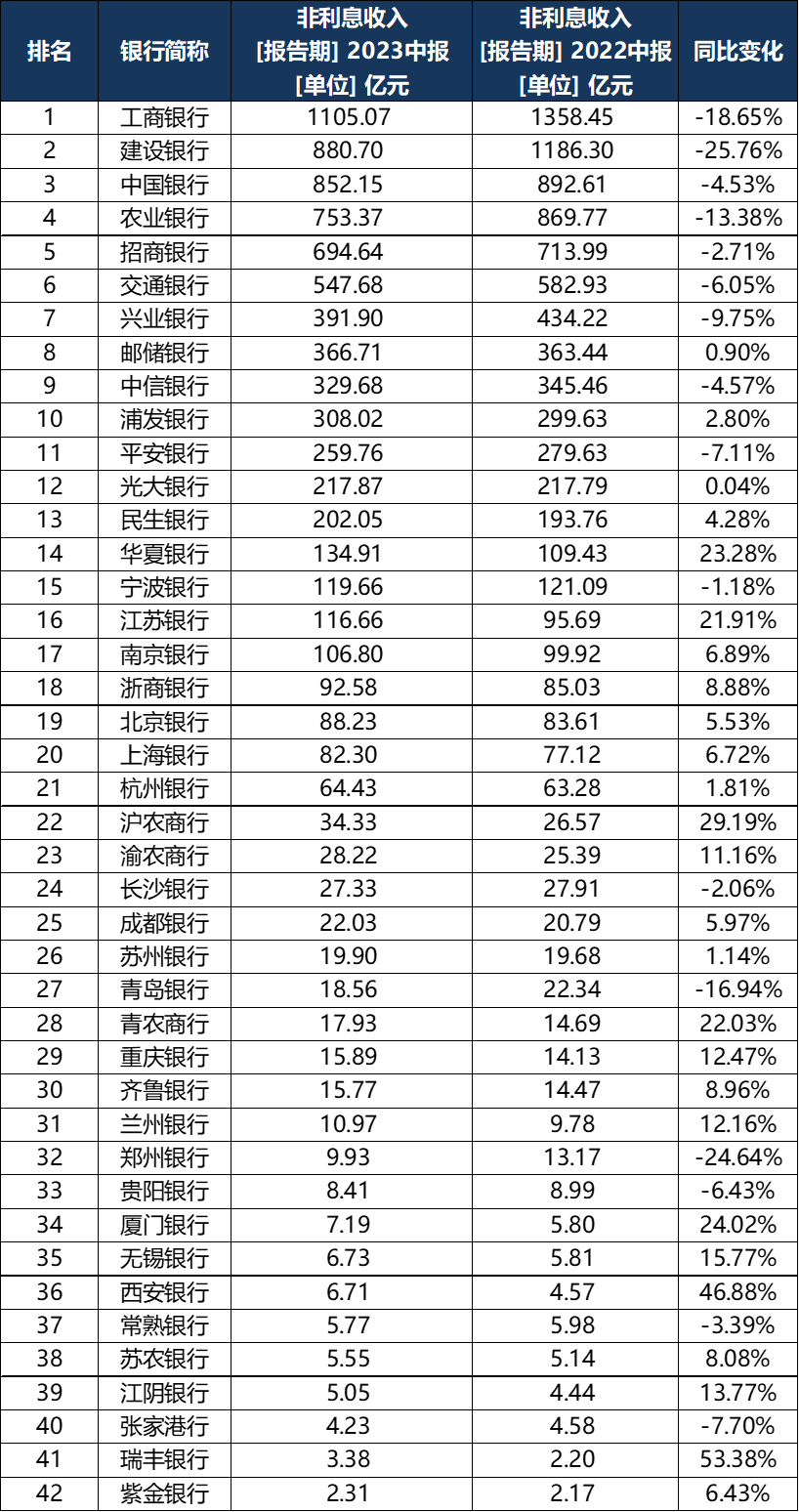

數據來源:WIND

數據顯示,2023年上半年,工商銀行非利息收入爲1105.07億元,是42家上市銀行中唯一超過千億元的銀行,建設銀行和中國銀行也均超過了800億元。此外有11家銀行的非利息收入小于10億元。

從增長情况來看,42家上市銀行中,有16家非利息收入同比下降。其中下降幅度較大的包括建設銀行、鄭州銀行、工商銀行、農業銀行和青島銀行,下降幅度均超過10%。華夏銀行、江蘇銀行、厦門銀行、西安銀行和瑞豐銀行等增長較好,增速均超過20%。

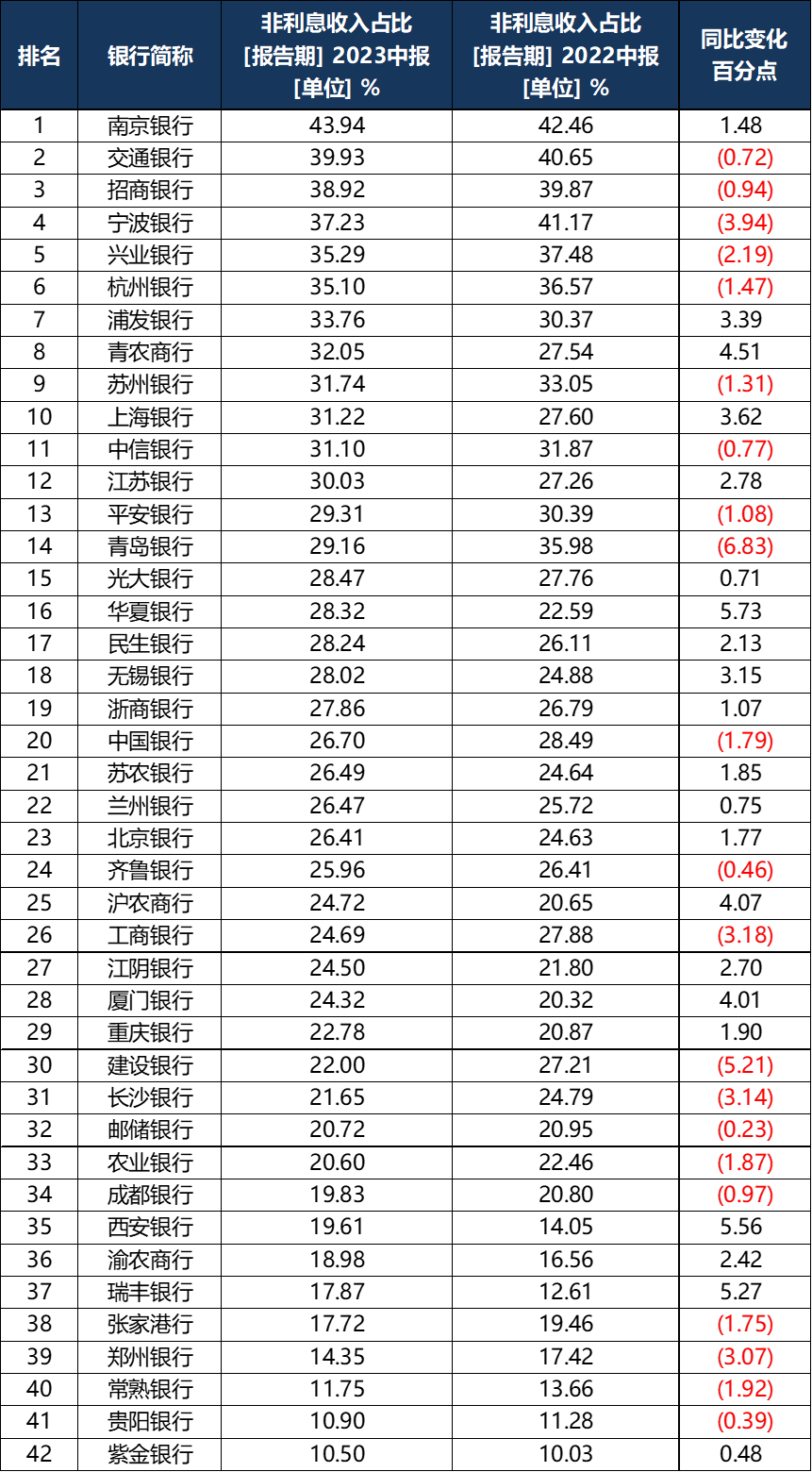

數據來源:WIND

從非利息收入占比來看,2023年上半年,42家上市銀行中,21家同比下降,12家占比超過了30%,其中南京銀行的非利息收入占比最多,超過40%。常熟銀行、貴陽銀行和紫金銀行占比僅10%左右。

數據來源:WIND及銀行半年報

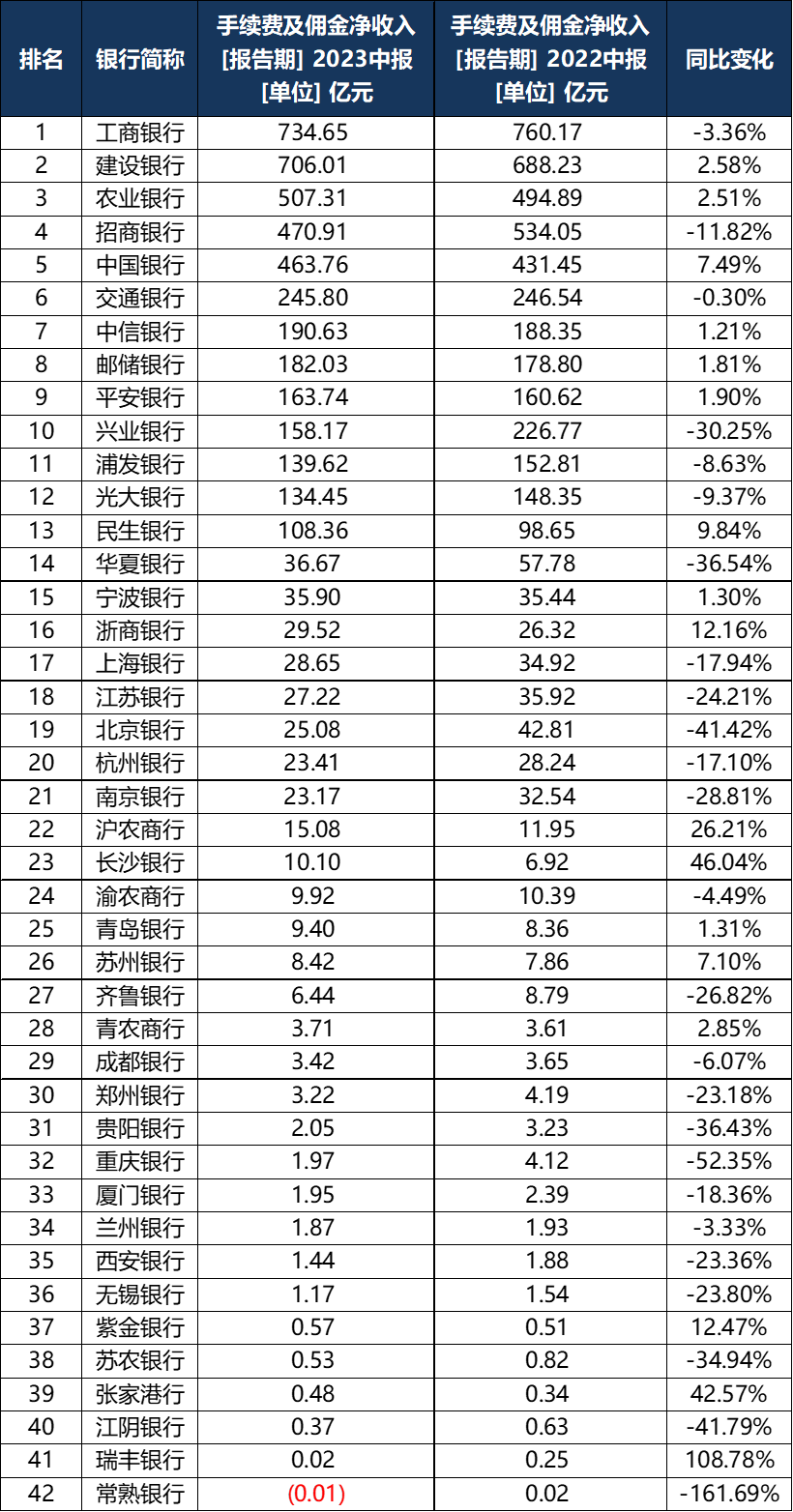

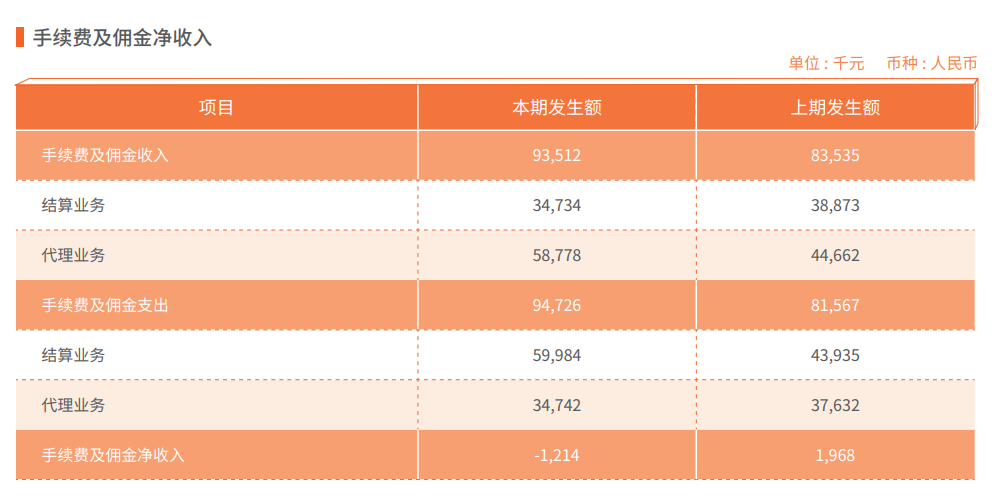

從手續費及傭金淨收入來看,工商銀行仍然排在第一位,達到734.65億元,建設銀行也同樣超過了700億元排在第二位。42家上市銀行中,19家手續費及傭金收入均小于10億元,其中常熟銀行爲負,從常熟銀行的手續費及傭金淨收入構成來看,主要是結算業務的收入遠小于結算業務的支出成本造成的。

表4:2023年上半年常熟銀行手續費及傭金淨收入構成

來源:常熟銀行半年報

從增長情况來看,42家上市銀行中,25家手續費及傭金淨收入均同比下降,例如興業銀行、華夏銀行、北京銀行和重慶銀行等下降幅度均較大。例如北京銀行主要由于代理及委托業務手續費收入同比减少導致。

表5:2023年上半年北京銀行手續費及傭金淨收入構成

其中,部分銀行主要是受到理財産品波動導致。例如興業銀行半年報披露顯示,手續費及傭金淨收入同比下降的主要原因是,存量理財老産品規模壓降以及資本市場波動,理財老産品可兌現收益同比减少。華夏銀行同樣表示,受資本市場波動、産品淨值化轉型以及産品代銷綜合費率下降等因素的影響,導致上半年財富管理手續費及傭金收入 5.41 億元,同比下降 32.81%。

開源證券研報指出,近年受資本市場波動的影響,客群風險偏好漸趨保守,相比之下保險作爲“類儲蓄”産品,收益保障性更加突出,保險代銷業務更能穿越周期。

上半年,平安銀行實現代理個人保險收入22.07億元,同比增長107.2%;中信銀行代銷基金、代銷保險的保有量均保持增長,其中代銷保險的中收增長超60%,中收及增速都是近5年來最佳;光大銀行實現代理保險中收8.11億元,同比增長81.03%;興業銀行實現代理保險業務收入10.47億元,同比增長123.47%;民生銀行實現代銷保險收入10.15億元,同比增長115.04%。北京銀行代理保險AUM同比增長36.98%。

對于銀行發力代銷保險業務的原因,光大銀行金融市場部宏觀研究員周茂華認爲,一方面,近年來,金融市場波動較大,居民投資偏向保守策略,對存款類、保險固收類産品偏好有所上升;另一方面,由于銀行中間業務收入普遍面臨下行壓力,銀行充分發揮自身優勢,積極發力保險代銷類等業務,增强客戶粘性、拓展盈利空間。

業內專家預計,在代銷保險收入規模和占比均顯著提升下,未來銀行與保險機構開展深度戰略合作的意願將進一步加强,銀保業務也將迎來更加廣闊的發展空間。這有助于銀行在增加中間業務收入的同時,爲客戶提供更廣泛、更全面的服務,從而增加客戶粘性,進一步提升競爭力。

往期回顧

Review of Past Articles -

01

上市銀行薪酬大盤點:人均創收普降,個別銀行應付職工薪酬、管理層薪酬大幅降低 | 銀行與信貸

02

請先 登錄後發表評論 ~