8月份,新西蘭銀行不良貸款總額自 2020 年 10 月以來首次突破 30 億紐幣大關,但令人驚訝的是,本月家庭抵押貸款壓力並未惡化。

按資產質量劃分的 8 月份新西蘭儲備銀行貸款數據顯示,當月不良貸款總額增加了 1.71 億紐幣(6%),達到 30.17 億紐幣。新西蘭央行表示,不良貸款(NPL)比率達到 5 月 21 日以來的最高水平,為 0.55%。

是的,0.55%。值得註意的是,銀行體系貸款總額為 5513.68 億紐幣。因此,目前只有一小部分貸款表現不佳,但總體仍在上升。(2011 年記錄的全系統不良貸款比例最高為 2.2%)。

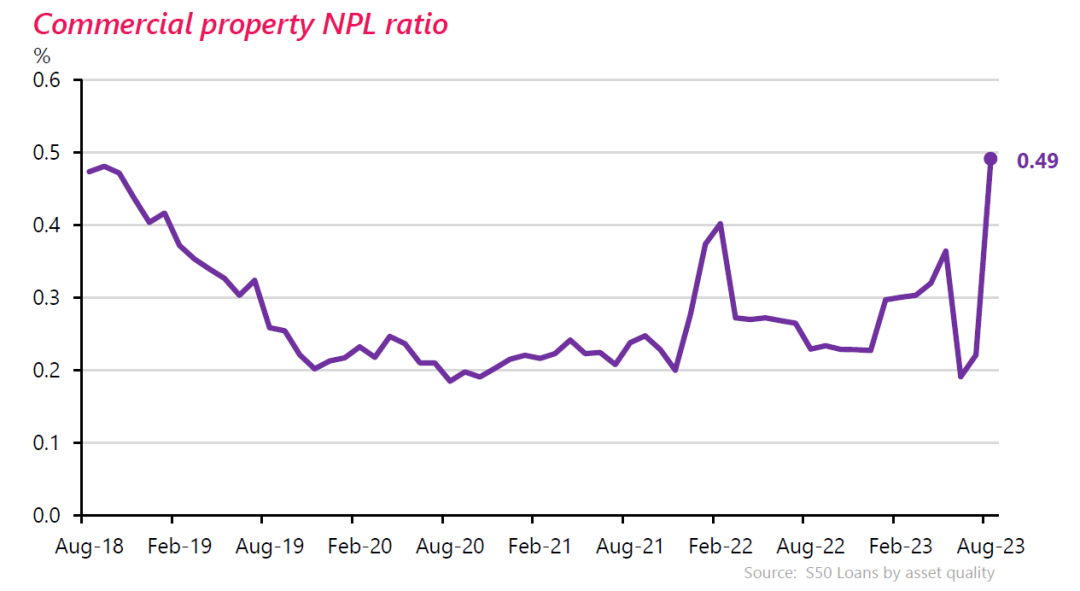

八月份不良貸款的最大推動因素是商業地產減值。這部分貸款增加了約 1.22 億紐幣,導致商業地產行業的不良貸款總額達到 2.11 億紐幣,不良貸款率從 0.22% 上升至 0.49%,達到 2018 年以來的最高水平。

中小企業貸款減值總額增加 1.23 億紐幣,不良貸款率升至 0.73%,為 2018 年 6 月以來的最高水平。農業不良貸款增加 2600 萬紐幣(3.3%),自年初以來已增加 1.31 億紐幣(18.8%)。

銀行貸款的最大部分自然是住房貸款,截至 8 月底,新西蘭住房貸款總額為 3,463.58 億紐幣。

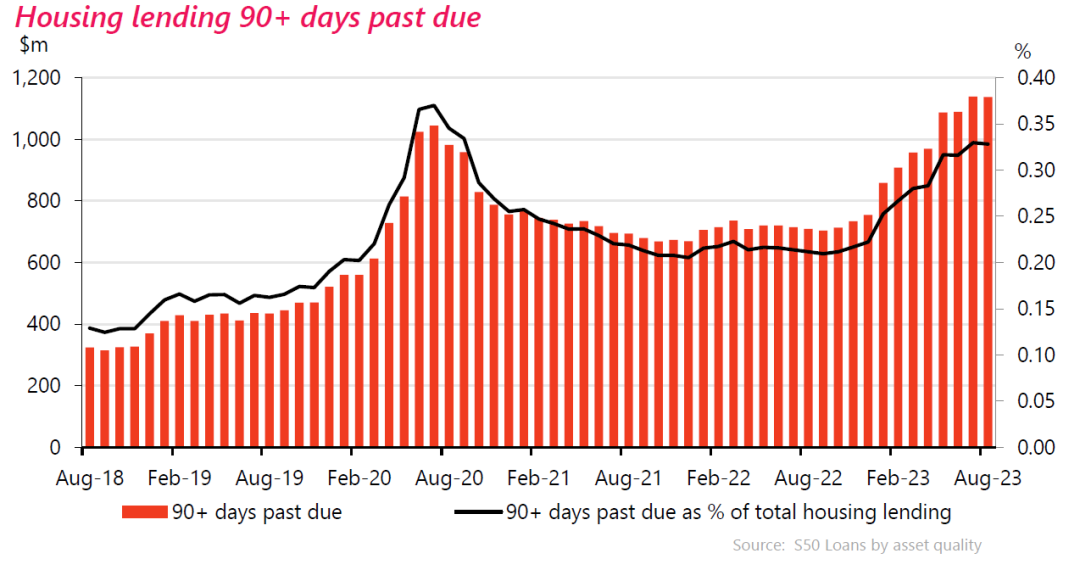

正如我們上個月報道的那樣,抵押貸款的具體減值和過去 90 天逾期貸款數量自今年初以來一直在顯著上升 - 盡管基數非常低。

8月份特定住房貸款減值從上月的 1.85 億紐幣增至 1.88 億紐幣。然而,90天預期量實際上自2022年9月以來首次下降,從11.39億紐幣降至11.37億紐幣。這意味著不良住房貸款總額從13.24億紐幣僅上升至13.25億紐幣。2022年12月,不良住房貸款總額僅為8.5億紐幣,因此,盡管水平非常低,但今年以來已經大幅攀升。

但最新(2023年8月)的數據是否表明我們現在正在看到經濟趨於平穩?僅根據一個月進行任何評估都是危險的,但在現階段,我當然可能期望看到數字以顯著的速度逐月上升。

住房不良貸款占貸款總額的比例仍略低於 0.4%。盡管這一數字遠高於不到一年前的 0.2%,但與全球金融危機後的水平仍有很大差距。

當時的不良貸款率在相當長的一段時間內上升到 1% 以上,2009 年至 2011 年期間達到1.2%。

因此,目前雖然抵押貸款壓力比以往更高,但按照歷史標準來看並沒有特別高。盡管我們剛剛迅速擺脫了抵押貸款利率處於歷史最低水平的時期,並且鼓勵人們承擔歷史上最高水平的抵押貸款規模,但情況仍然如此。有一段時間,如果奧克蘭的首次置業者試圖購買一套中等大小的房屋(平均價格一度為 130 萬紐幣),並支付 20% 的首付,需要獲得 100 萬紐幣的抵押貸款才能做到。

就熱門固定抵押貸款利率而言,2021年8月,根據新西蘭央行的平均值,平均一年期固定利率為 2.49%,而兩年期固定利率為 2.7%。

截至 2023 年 8 月,一年平均利率為 7.1%,兩年平均利率為 6.78%。

人們面臨著每月抵押貸款還貸成本上漲 50% 以上的壓力。然而,在大多數情況下,他們似乎確實在進行管理。我們確實知道很多人提前還清了抵押貸款。許多人獲得了合理的加薪。

那麽抵押貸款壓力水平是否有可能不會變得那麽糟糕,或者我們會突然看到不良貸款數量再次急劇上升?

當利率在 2021 年中期開始飆升時,有人指出,新西蘭央行在 2021 年的收緊舉措將會“物超所值”,因為當時很多人都選擇固定了短期利率,因此更高的利率將對客戶產生顯著的影響。

仔細研究新西蘭央行關於重新定價時間的抵押貸款數據可以發現,截至 2021 年 8 月,自住業主的固定抵押貸款總額為 2034.27 億紐幣。當時,677.12 億紐幣(33.2%)的貸款需要在六個月內重新固定,而 1,418.55 億紐幣(占總額的 69.7%)需要在一年內固定。

很多人仍在準備重新固定,但比例上比兩年前要少得多。截至 2023 年 8 月,自住業主擁有 2.29704 萬紐幣的固定抵押貸款。其中,662.04 億紐幣(28.8%)將需在六個月內重新固定。大約 1,339.7 億紐幣(58.3%)將在一年內固定。

因此,面臨即將重新定價的人數仍然引人註目,但不像兩年前加息之初那麽引人註目。

現階段另一點值得參考的是當時抵押貸款利率的變化。隨著時間的推移,一年期和兩年期固定利率往往是最受歡迎的,盡管我們現在可以通過新西蘭央行運行的新數據系列來繪製受歡迎程度的升降圖表。但無論如何,從兩年期利率來看,如果買家在 2021 年 8 月申請抵押貸款,根據新西蘭央行的平均利率,他們可能會支付 2.7%。因此,如果這些人在 2023 年 8 月重新固定,並且再次固定兩年,那肯定是艱難的時刻,根據新西蘭央行的數據現在的平均兩年期固定利率為 6.78%。好疼!

然而,那些固定一年的人可能在 2021 年 8 月的抵押貸款利率約為 2.49%,但必須在去年 8 月重新調整利率至大約 4.91%,而現在今年 8 月再次固定利率的話會增至約 7.1%。

這裏的觀點是,我們現在正在逐漸跨越利率首次真正開始飆升時所看到的主要“痛苦閾值”。從現在開始,抵押貸款利率的增加以及付款的負擔將逐漸減輕。但財務損失會累積嗎?

問題是,那些已經轉向更高利率的人是否有積蓄,至少在一段時間內可以承受這樣的壓力並應對更高的還款,但緩沖可能正在逐漸被耗盡?或者,人們正在尋找一種比新西蘭央行想象的更好的應對方法。

現在的關鍵問題大概是我們是否看到抵押貸款利率遠高於實際水平,以及它們在當前水平或附近保持多久。絕對值得關註。

請先 登錄後發表評論 ~