新加坡金融管理局(MAS)擬議簡化管製框架 廢除「註冊基金管理公司」製度

新加坡金融管理局(MAS)是新加坡的中央銀行和綜合金融監管機構,負責執行貨幣政策、發行貨幣、監督支付系統以及擔任政府的銀行家和金融代理人。近日,MAS提出了一項重大的監管改革建議,即廢除現有的“註冊基金管理公司”(Registered Fund Management Companies, RFMC)製度,精簡基金管理公司管製框架。

一、RFMC和LFMC的區別

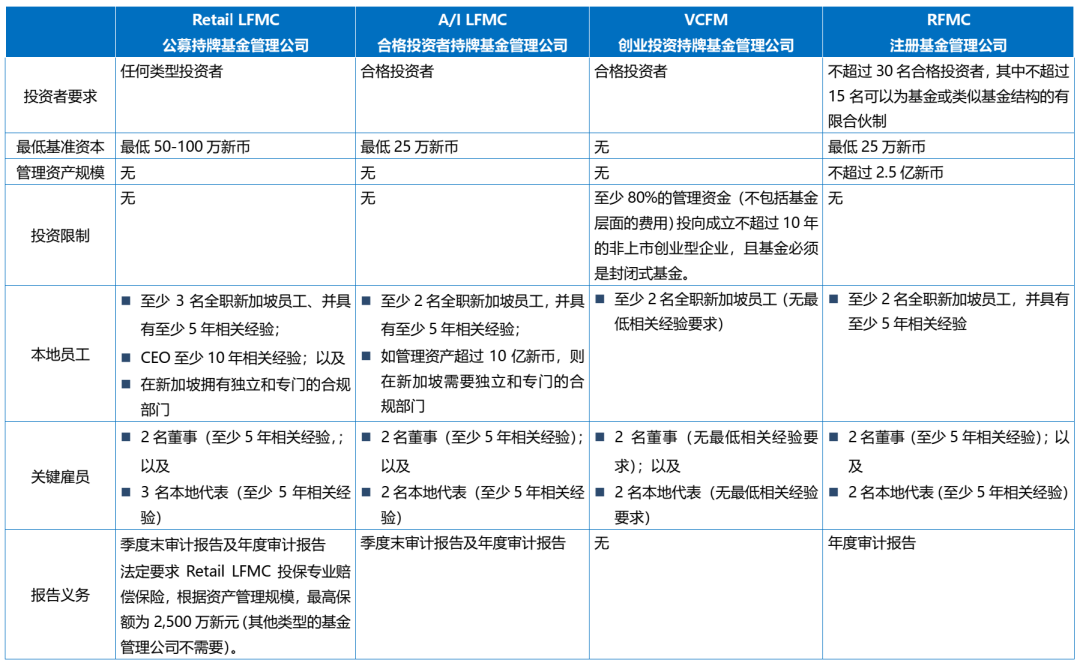

新加坡的基金公司主要分為四種,分別是“公募持牌基金管理公司(Retail LFMC)”、“合格投資者持牌基金管理公司(A/I LFMC)”、“創業投資持牌基金管理公司(VCFM)”、“註冊基金管理公司(RFMC)”。

以下是各個類型的基金管理公司的主要要求:

從上圖可以看出,A/I LFMC和RFMC在服務範圍上相似,都專為合格投資人提供基金管理服務,不向散戶提供服務,與可為散戶提供服務的Retail LFMC不同;並且A/I LFMC和RFMC在投資類型上沒有特定限製,而對於VCFM,MAS則要求將其至少80%的管理資金(不包括基金層面的費用)投向成立不超過10年的非上市創業型企業。

A/I LFMC 和RFMC在市場上通常被稱為“大牌照”和“小牌照”,是市面上最常見的基金管理公司牌照。因為RFMC屬於豁免持牌的管理公司,其和LFMC主要區別在於規模和需要遵守的監管要求。RFMC僅能向不超過30名合格投資者募集資金,且資產管理規模不能超過2.5億新幣,而A/I LFMC則不受此限製。另外,相比A/I LFMC,MAS報告對RFMC的報告頻率和內容要求都較為寬松,例如RFMC的財報是年度報告,而A/I LFMC則是季度報告。

二、為什麽要廢除註冊基金管理公司製度?

MAS指出,自2012年以來,RFMC和A/I LFMC的業務模式和風險狀況日益趨同,使得兩者之間的監管區別不再那麽有意義。隨著業務的增長,許多RFMC也升級為A/I LFMC,而且大多數尋求在新加坡從事基金管理業務的新來者,傾向於申請成為A/I LFMC,而不是RFMC。

因此,MAS建議廢除RFMC製度,統一將所有從事證券投資基金管理業務的企業法人納入A/I LFMC範疇。這樣可以簡化監管框架,提高監管效率和透明度,同時也可以促進市場競爭和創新。

三、廢除註冊基金管理公司製度會有什麽影響?

MAS表示,在過渡期間,現有RFMC可以繼續如常經營。MAS建議以下過渡安排:

RFMC將需要在規定時間內提交申請表格,設置所管理的資產,並且確認它們有能力遵循A/I LFMC的管製要求。MAS將在一個月內回應RFMC提交的申請。

從RFMC轉為A/I LFMC時,MAS將保留對有關公司的2億5000萬元資產管理限製。在轉為A/I LFMC之後,如果它們有擴充資產管理規模的計劃,它們可以向MAS申請提高這個頂限。

申請成為A/I LFMC的RFMC,將不必支付任何申請費用。

在廢除RFMC製度之前,MAS將為RFMC舉行講解會,以解決關於過渡安排的任何不確定性。MAS已經就這些建議,公開征詢意見,有興趣者,最遲可以在2023年12月31日,到MAS網站提交看法。

四、廢除註冊基金管理公司製度對投資者有什麽好處?

廢除註冊基金管理公司製度,會給投資者帶來一些好處,投資者可以享受更高的監管保護和透明度,因為所有的基金管理公司都必須遵循相同的管製要求和報告標準。

投資者可以有更多的選擇和機會,因為市場上的基金管理公司將更具競爭力和創新力。

投資者可以更容易地識別和比較不同的基金管理公司和產品,因為監管框架更加簡潔和一致。

新加坡金管局擬簡化基金管理公司監管框架,廢除現有的註冊基金管理公司製度。這一改革建議旨在提高監管效率和透明度,促進市場競爭和創新,同時也給投資者和基金管理業帶來一些影響和挑戰。

請先 登錄後發表評論 ~