浅议日本房地产视角下的SPC基金投资架构

资产管理业务部 胡海云

前言

当前,一部分海外资金呈现向日本房地产市场追加投资的新动向。本篇拟在简要分析日本不动产投资宏观背景的基础上,重点介绍日本房地产市场主流的SPC基金投资架构。他山之石,以期抛砖引玉,藉本文与大家探讨交流更多适合中国房地产市场需求的投资新模式。

一、日本不动产投资宏观背景

1、日元大幅贬值,汇率创30年来最低

受日元贬值以及日本疫情后经济快速复苏的双重吸引,海外投资者纷纷涌入日本房地产市场。2023年1月至9月的对日房地产投资数据统计显示,新加坡以近30亿美元的投资额位居榜首,超过了美国投资者的约25亿美元、加拿大投资者的约10亿美元以及阿拉伯联合酋长国投资者的约7.5亿美元,其他国家和地区则紧随其后。

2、经济强劲复苏,金融政策持续宽松

2023年第2季度日本的实际GDP增长率较上一季度年比率增长6.0%(较上一季度增长1.5%),大幅超出市场预期(上一季度年比率增长3.1%)。这标志着连续3个季度实现正增长,GDP实际金额达到了560.7万亿日元,创下历史新高。

3、相较稳定的投资回报

有研究显示,与亚洲其他国家和地区相比,日本的房地产投资回报率较高,超过2%。

4、目前暂无针对外国投资人的额外限制

外国投资者在日本投资房地产时,一般不会面临额外的税收或投资限制。尽管可能会受到汇率波动的影响,但海外投资者和日本国内投资者可以在相同的条件下进行交易。这区别于多数国家对于海外投资者可能存在的税收和投资限制,例如,在新加坡,外国人购买和拥有土地是被禁止的,于是投资者一般只能通过购买建筑物本身实现投资,类似于日本的“地上权”。因此相较而言,当下日本的投资准入条件门槛较低,投资回报较为稳定。

二、SPC基金投资架构

SPC即Special Purpose Company的缩写,中文称特殊目的公司。SPC是指仅为投资不动产目的而设立的壳公司,一般不具实际运营功能,其从资产运营到出售不动产等一系列经营计划的制定与执行均委托给资产管理公司(Asset Manager,以下简称“AM”),而不动产的日常物业管理业务则委托给项目管理公司(Property Manager,以下简称“PM”)。

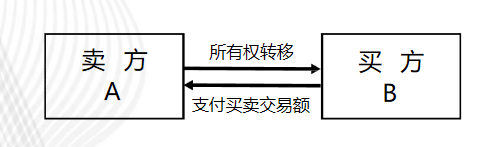

1、传统的所有权交易架构

传统的房地产交易模式,即买方B支付买卖交易额,房地产所有权从卖方A转移至买方B。登记簿誊本(房产证) 上的所有权名义变更为买方B。鉴于传统交易模式相较常见且易理解,本篇不再赘述。

(图为传统所有权交易架构)

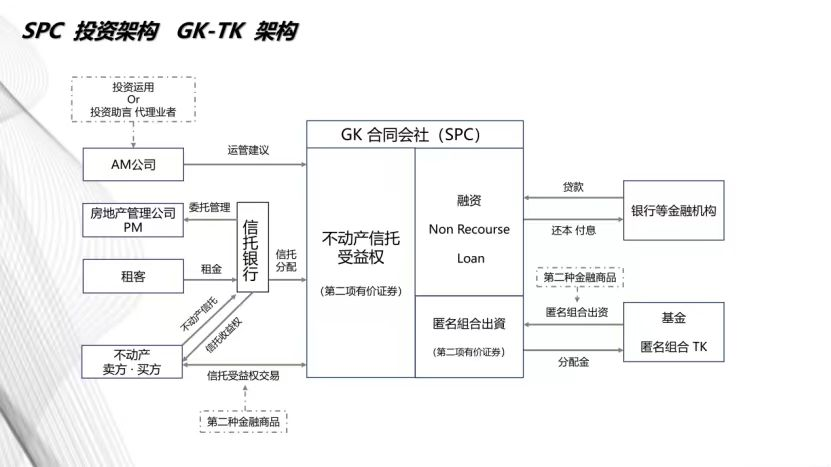

2、SPC基金投资架构

组建房地产基金,通过设立SPC投资日本房地产信托受益权或产权,日益成为主流模式。房地产信托受益权交易模式:卖方A将房地产信托给信托银行,信托银行发行受益权给卖方A,卖方A将受益权转让给买方B,并从买方B获取受益权买卖交易额。登记簿誊本上的所有权名义仍为信托公司,而受益者从卖方A变为买方B。

(图为SPC基金投资架构)

此处我们就房地产信托受益权稍作延展:房地产信托受益权是指原所有权人把房地产信托给信托银行,并获取该房地产所产生的经济利益(如房租收入等)的权利。信托受益权交易是指通过买卖获取此项经济利益的权利。此种交易按照日本法律,被定义为“第二种金融商品交易”,而非“宅地建物交易”。SPC基金投资又主要可分为GK-TK架构与TMK架构两种模式,简述如下:

(1)GK-TK架构

(图为GK-TK架构,点击可放大查看)

GK是《日本公司法》中规定的合同会社(不同于常见的株式会社),是一种公司组织形式。TK是《日本商法》中规定的隐名合伙,是指约定隐名合伙人向GK进行投资,并接受因此产生的来自GK的经营收益的合同关系。隐名合伙人并非GK的权益出资股东,隐名合伙人与GK之间仅是隐名合伙合同关系。GK和TK相结合的房地产基金投资模式称为GK-TK模式。在GK-TK模式中,各投资人作为隐名合伙人分别与GK签订隐名合伙合同,向GK注入资金,GK再利用这些资金配套金融杠杆,从金融机构取得无追索权贷款等资金,向原房地产所有权人购得信托受益权。在基金运营期间,GK作为受益人以信托分红形式收取相应租金等收入,并将扣除需要向贷款人支付的利息等必要费用后的剩余金额,对隐名合伙人进行分红。基金运营期限届满后,GK通过处分信托受益权或者通过信托受托人处分该房地产而获得信托收益,并在扣除金融机构的贷款本息后,将剩余金额分配给隐名合伙人。综上,作为隐名合伙人的各投资人,通过持有隐名合伙的投资份额,享有运营或出售该房地产而产生的收益。

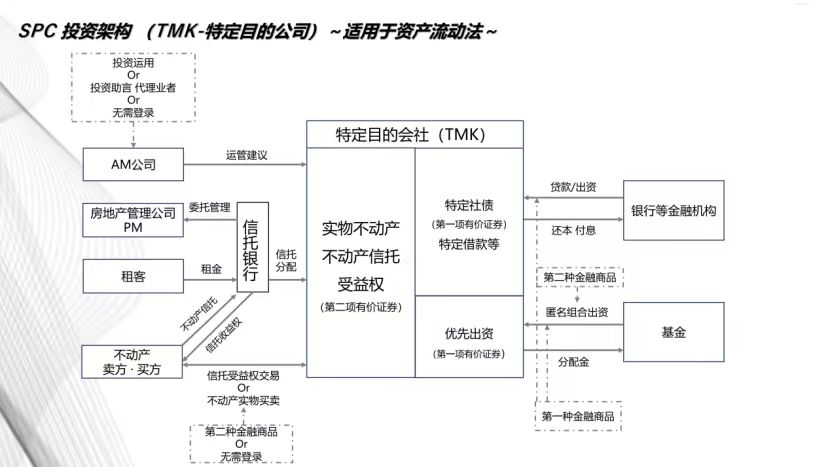

(2)TMK架构

(图为TMK架构,点击可放大查看)

TMK是日本《资产流动法》中规定的特定目的公司。各投资人分别对TMK进行出资,与TMK的发起人相比,各投资人可以优先获得分红或剩余财产的分配,因此其被称为优先出资股东,但投资人不参与TMK的经营,对TMK不拥有表决权。在TMK模式中,TMK使用优先出资股东的出资、再配套无追索权贷款以及通过发行特殊公司债(以TMK收购的资产所产生的收益为还款来源的公司债)筹集资金,向原不动产所有权人购得房地产信托受益权或者房地产所有权。在基金运营期间,TMK收取相应的租金等收入,在扣除向贷款人和公司债券持有人应支付的利息后,将剩余金额分配给优先出资股东。基金运营期限届满后,TMK用信托受益权或者该房地产的处分收益偿还贷款本息和公司债本息,再将剩余金额分配给优先出资股东,也就是各投资人。综上,投资人以优先出资股东的身份参与TMK的投资,享有TMK从运营或出售该房地产而产生的收益。使用SPC基金投资房地产具有以下优点:

①由于系信托受益权交易,因此无需缴纳不动产取得税(亦即我国契税),可以节省流通环节的税收。

②可以配套利用银行的无追索权贷款,增加杠杆效应。

无追索权贷款,是日本特有的一种房地产投资金融工具,即根据目标房地产的价值进行融资,且仅以目标房地产的现金流作为还款的来源,是一种限定责任范围的融资方式。基金的融资一般都是采取此方式贷款。由于其责任范围限定为目标不动产,所以即使发生无法还款的情况,除了出售该房地产以外,不发生其他还款义务,更不会延伸追偿投资者的其他资产。可以成为无追索权贷款对象的房地产一般应为能够产生现金流的商业房地产,如办公楼、出租公寓、商业设施、旅馆及物流设施等。这种融资方式的设计思路不同于我国的开发贷或经营贷,即与开发贷或经营贷中常见的需要提供穿透到实际控制人的无限连带担保责任相比较,其对投资人的风险控制显然更加友好。这种贷款的额度一般可以达到目标房地产市场价值的50%-75%。其利率水平在1%-2%之间(综合考虑目标房地产的种类、地段、楼龄、租金水平等),融资成本也显著低于国内。

③一般不受公司成立年数、规模等相关因素影响,可以灵活安排投资及融资规模。

④隔离破产风险,不受公司的业绩、行业、历史等相关因素影响。

⑤采取出资者分红的形式,可减免合同公司的法人税(即可排除基金层面的双重征税)。

下图就分别采用传统产权交易架构与采用GK-TK架构及TMK架构的交易,所做的成本测算。可以清晰看出三种交易架构下不同的交易成本构成:

(图为税金测算比较表,点击可放大查看)

SPC基金这两种架构的主要区别为:在GK-TK架构下,交易标的只能是房地产信托受益权,而TMK架构下的交易标的,既可以是房地产信托受益权,也可以是房地产所有权。实务中,TMK架构主要用于标的资产为实物不动产的项目以及成本高、规模较大的投资项目,而GK-TK架构则主要用于为投资标的成本较小,规模较小的投资项目。两种模式各有利弊,投资人可根据不同项目选择最适合的投资模式。

综上,无论国内市场还是海外市场,选择优质的房地产交易标的,提前规划交易架构、合理安排融资是每一个成功的房地产投资项目的核心关键因素。鉴于篇幅,本文暂搁笔置此,不足之处,期待诸君指正交流。

胡 海 云

高级合伙人

huhaiyun@zlwd.com

胡海云律师自1998年起从事律师执业工作,具有丰富的大型建筑房地产企业的从业背景,系房地产领域的资深律师。

胡海云律师业务领域涵盖房地产、建设工程等相关诉讼与非诉项目,在房地产投融资、开发、建设、并购等相关领域具有专业的法律知识及丰富的实务经验,常年为多家大型企业内控与外部投融资合作等相关项目提供高效优质的法律服务。

胡海云律师秉持着严谨踏实的工作作风、丰富的执业经验,先后在上海电视台法制频道、东方电视台法制频道、《上海法制报》、《房地产时报》、《建筑时报》等专业性报刊媒体开创专栏、发表文章,并作为《东方大律师》栏目特邀嘉宾发表法律评论、提供法律服务。

请先 登录后发表评论 ~