香港保監局公布2023年前三季度香港保險的保單數據!

自2023年開關以來,赴港投保的熱潮可謂是再次掀起了壹股全民狂潮。這個話題的熱度爆表,政策的利好不斷湧現,促銷力度創下了新高,還有繳費處那排起的長龍,無壹不讓人們充滿期待,期待著新的統計數據能給我們帶來更多的驚喜。

2023年11月30日香港保險業監管局官網,公布2023年前三季度香港保險的保單數據(不包含續費,是新投保保單的數據)。

香港保險業監管局官網網址:

https://www.ia.org.hk

前三季度,內地訪客赴港投保保費468億港元,同比大幅上升4,576%。

根據預測,2023年全年,內地訪客的新造業務保費規模將突破2018年和2017年同期的水平,並有望創下曆史新高!

整體而言,前三季度,全港新單保費1463億港幣,較2022年同期1,118億港元,同比上升31%。

內地訪客新單總保費

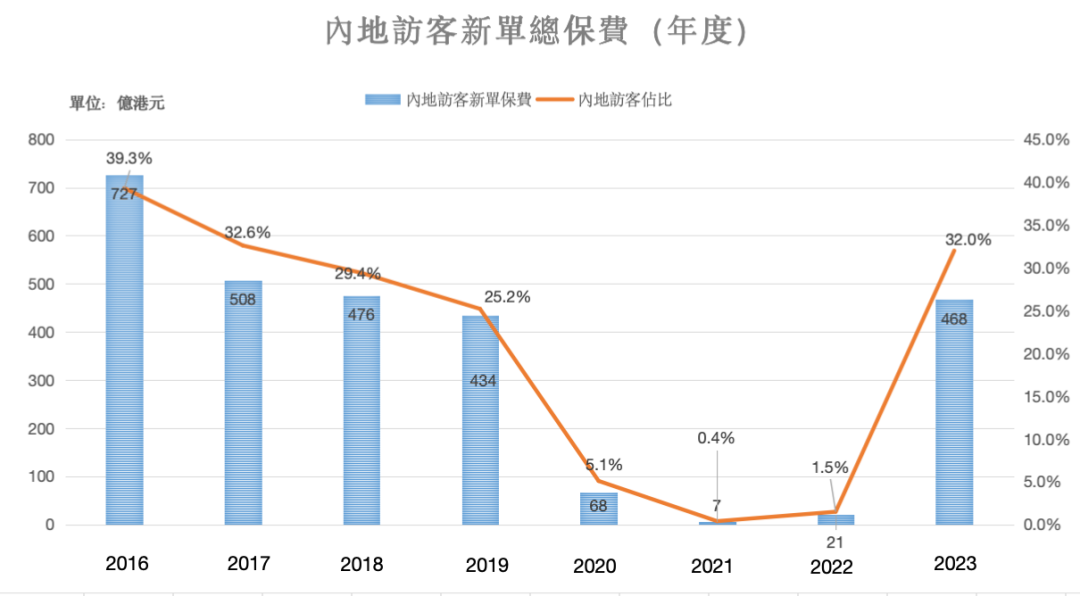

2023年前三季度,內地訪客前往香港購買保險的保費總額達到468.49億 港元,與去年同期相比,增長了驚人的4575.5%。

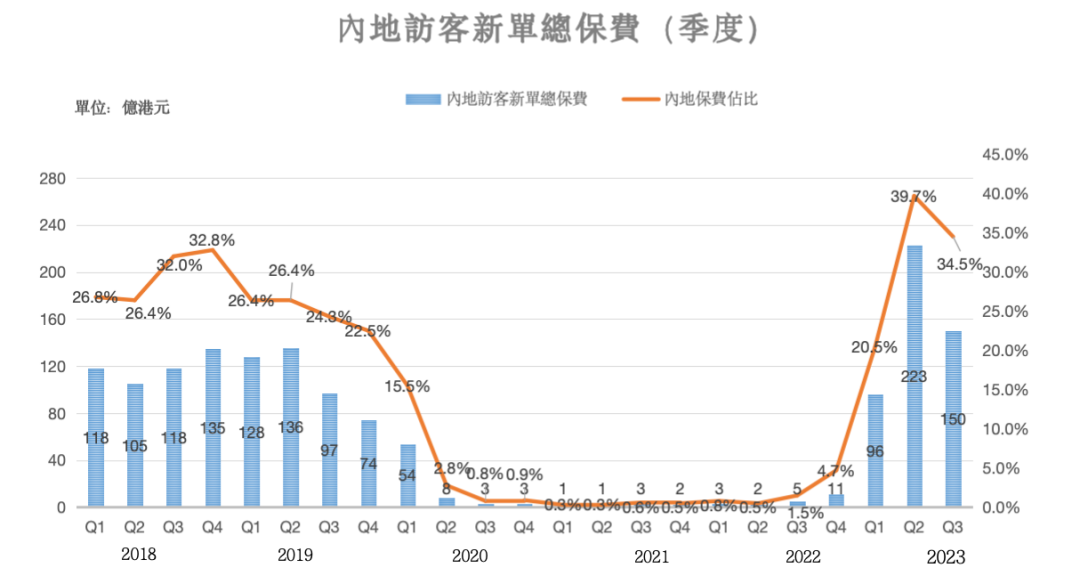

其中,第壹季度保費爲96億港元,第二季度躍升至223億港元,而第三季度則有所回落,爲150億港元,較第二季度下跌了32%。

今年前三季度,內地訪客的新單保費總額達到468億港元,已經超過了疫情前2019年全年的水平(434億港元)。這壹數字令人矚目,顯示了內地訪客對香港保險市場的熱情和需求。

內地訪客購買的保費在香港保險市場中所占比例也值得壹提。在全港新單保費總額1463億港元中,內地訪客購買的保費占據了32%,將近三分之壹。這充分說明了內地訪客在香港保險市場中的重要地位,也爲香港保險市場注入了新的活力。

內地訪客險種分析

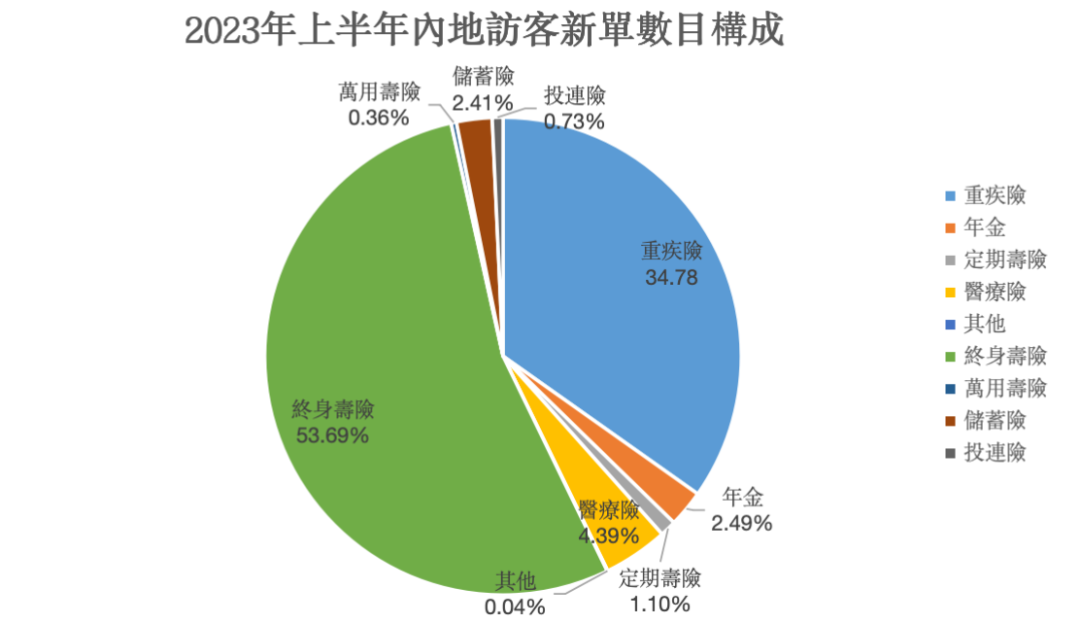

從公布的數據來看:內地訪客新造業務保費上漲,主要由終身壽險和危疾保障的需求帶動。以新單保單數統計,兩者合計占比88%,其中終身壽險占比54%,危疾保障占比34%。

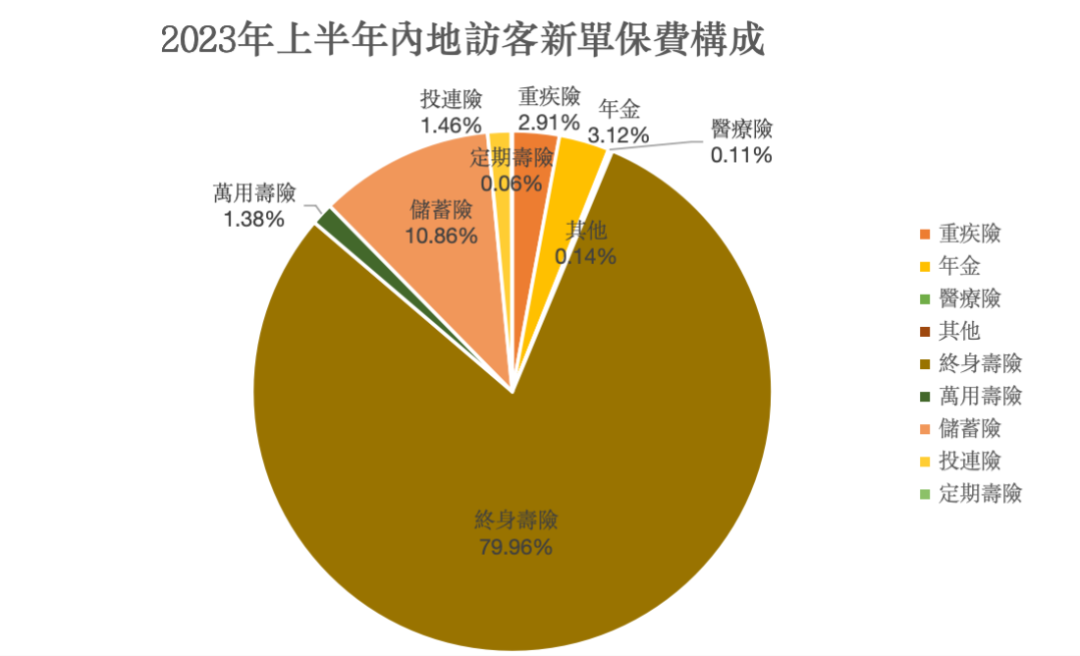

從直觀的數據可以看出,內地客戶的保費中,終身壽險占了大部分,占比高達79.96%。其次是儲蓄險,占比爲10.86%。年金險和重疾險的占比相對較小,分別爲3.12%和2.91%。

全港新保單

1、全港新單總保費

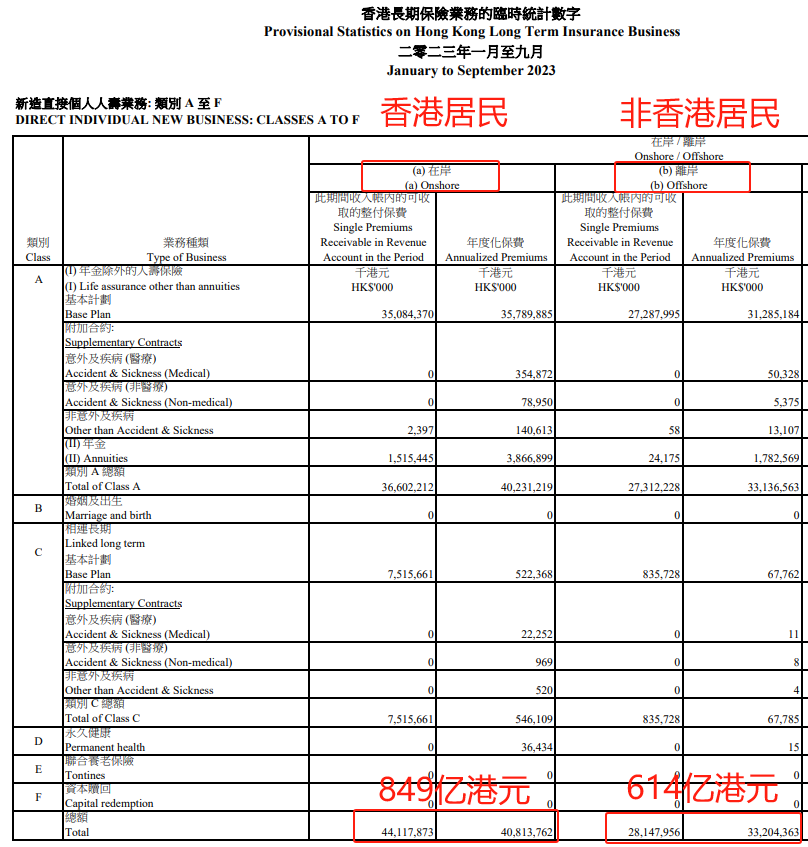

在2023年的前三季度,全港新單保費總額達到了1463億港元。

其中,香港居民投保了849億港元,而非香港居民投保了614億港元。與2022年同期的1118億港元相比,新單保費同比上升了31%。

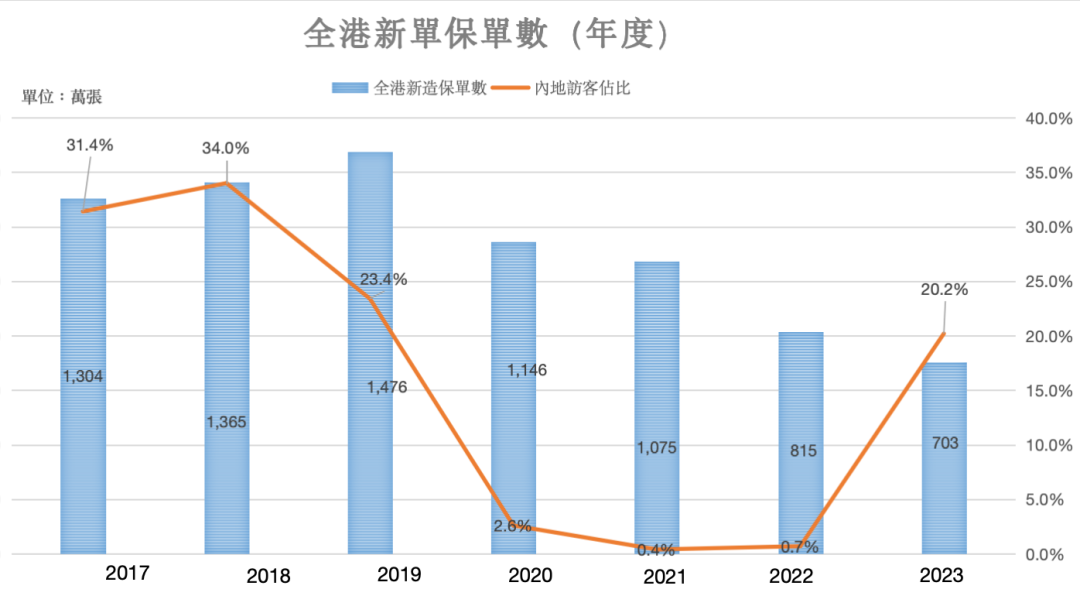

2、全港新單數量

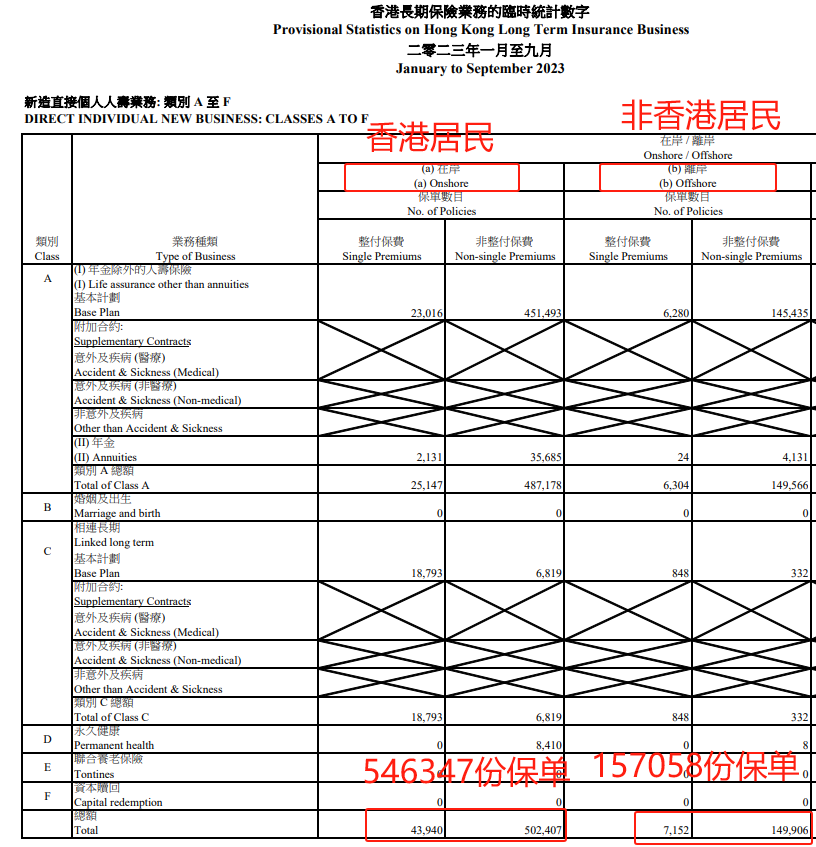

根據保單數量統計,前三季度的保單數量爲70.3萬張,其中香港居民投保546,347張,非香港居民投保157,058張。

與2022年同期相比,保單數量同比下跌13.7%,從81.5萬張降至70.3萬張。這壹數據反映了內地客戶的件均保費顯著提高。

投保渠道分析

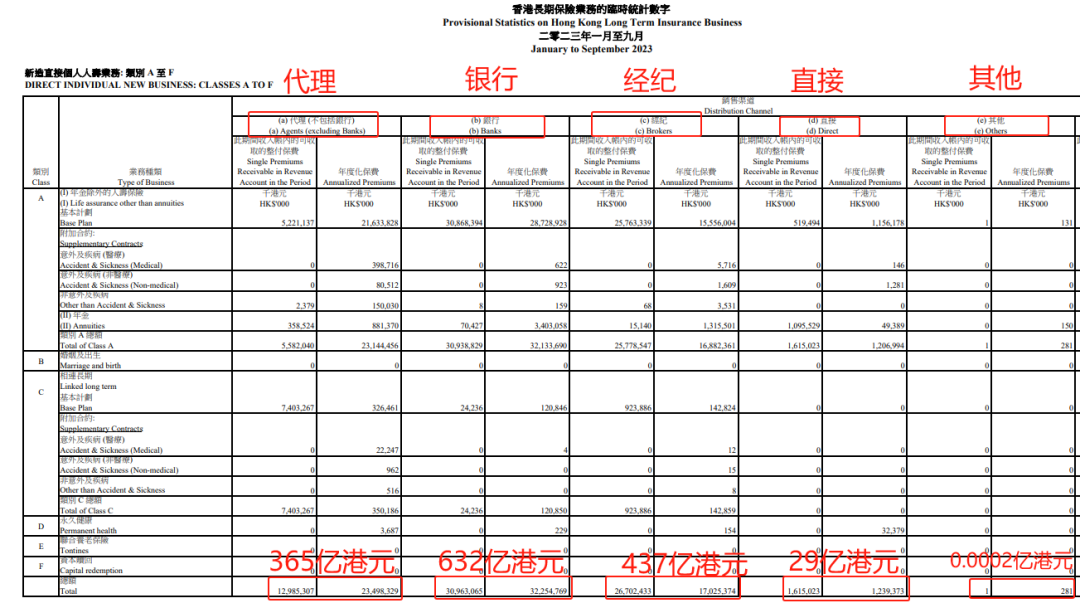

1、5個投保渠道的保費金額

本年度,通過代理渠道投保的保費共計365億港元,銀行渠道投保的保費爲632億港元,經紀渠道投保的保費爲437億港元,直接渠道投保的保費爲29億港元,其他渠道投保的保費僅爲0.0002億港元。綜合以上各渠道,本年度總投保保費爲1,463億港元。

經紀渠道在本年度保費貢獻上再次超過了代理渠道。

2、5個投保渠道的保單數量

通過代理渠道投保的保單共計462,979份,通過銀行渠道投保的保單共計124,165份,通過經紀渠道投保的保單共計66,153份,通過直接渠道投保的保單共計50,097份,通過其他渠道投保的保單共計11份,合計703,405份。

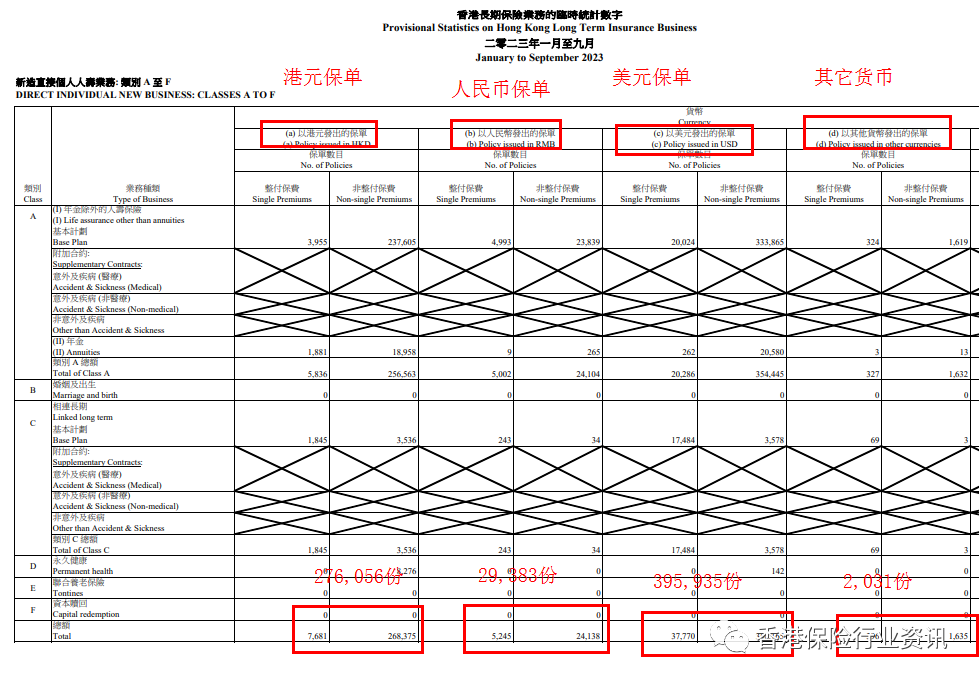

投保貨幣分析

1、不同貨幣的保單保費

保單保費總額爲1,463億港元,其中港元保單保費爲206億港元,人民幣保單保費爲86億港元,美元保單保費爲1,164億港元,其他貨幣保費爲7億港元。

在所有保單中,美元保單仍然占據主導地位,占比高達79.56%。此外,港元作爲香港本土的貨幣,在香港本土客戶尤其是選擇消費型險種時較爲常見。在其他貨幣中,人民幣仍然是最受歡迎的貨幣,占比爲5.8%。

2、不同貨幣的保單數量

港元保單數量276,056份,人民幣保單數量29,383份,美元保單數量395,935份,其它貨幣數量2,031份,合計數量703,405份。

保險公司排名分析

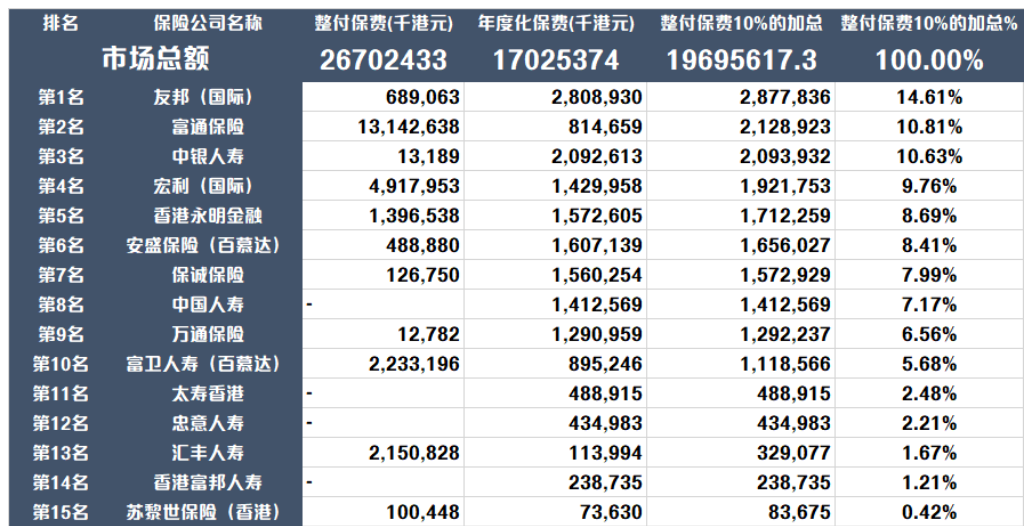

1、香港壽險公司保費排名

·按總保費收入,(整付+年度化保費)

個人新單業務排名排名前5的保險公司爲彙豐人壽、友邦、宏利、富通和保誠。

頭部效應仍然明顯,前15的保險公司市場占比爲97.9%。

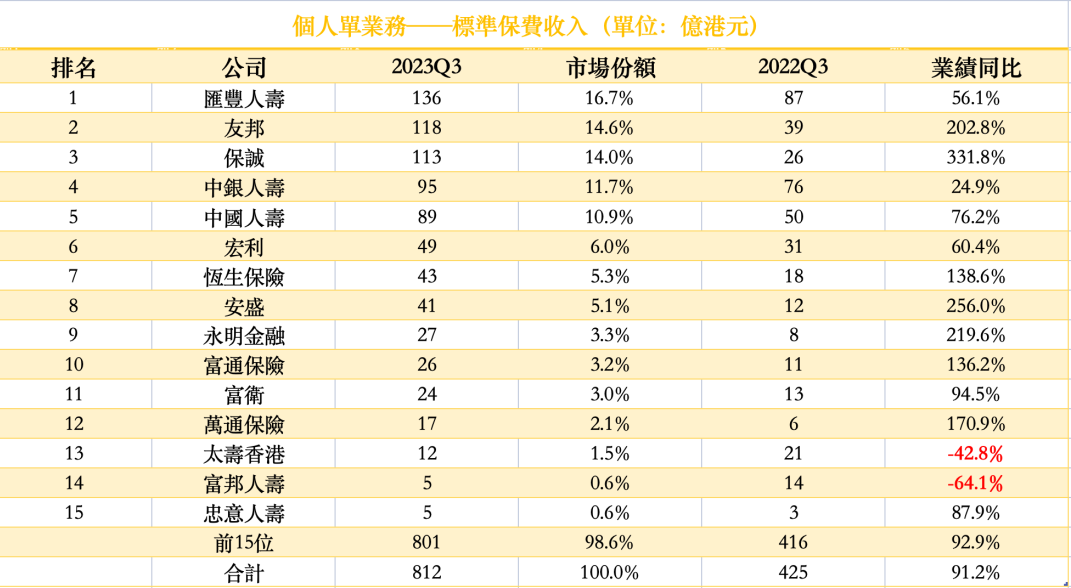

·按標准保費收入(整付*10%+年度化保費)

排名前5的公司分別爲彙豐人壽、友邦、保誠、中銀人壽和中國人壽(海外)。

2、香港壽險公司經紀業務排名

富通、宏利和友邦在新單總保費收入方面位列前三。

其中,富通表現尤爲突出,新單總保費收入高達31.9%,占據近三分之壹的市場份額,其領先第二名的宏利高達兩倍。可以說,富通在新單總保費收入方面的表現已經超過了其他競爭對手,處于遙遙領先的地位。

按標准保費收入(整付*10%+年度化保費),排名前三的是友邦、富通和中銀人壽。

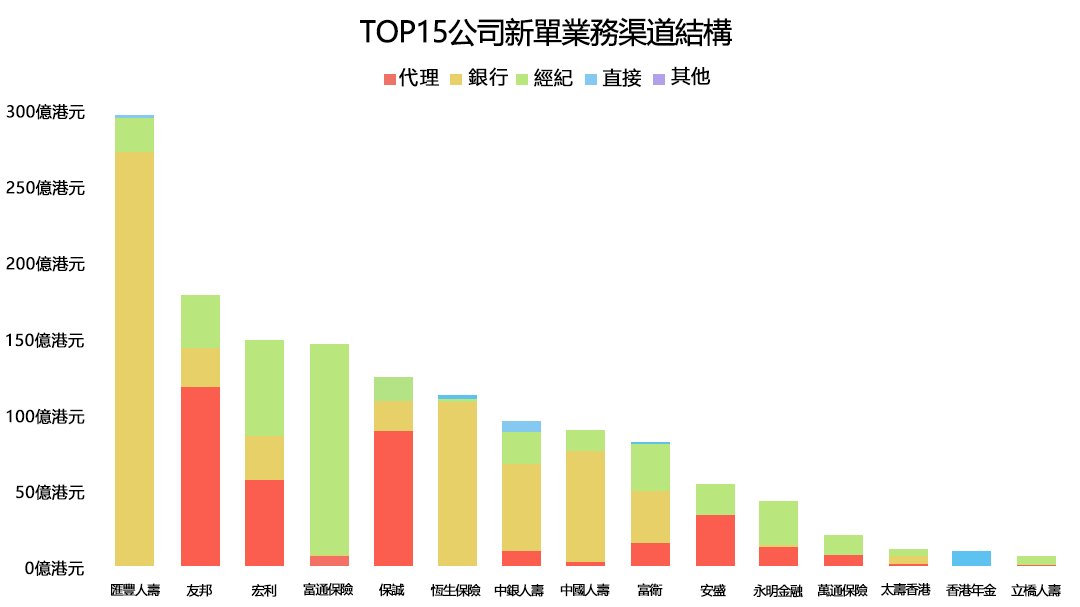

各家保險公司銷售渠道結構分析:

經紀業務:富通、富衛、太壽香港、永明、萬通較多;

代理業務:友邦、宏利、保誠、安盛較多;

銀行渠道:彙豐人壽、中國人壽海外、恒生保險、中銀人壽較多。

整體而言,三者結構都較爲均衡的公司有:友邦、宏利、保誠、富衛。

彙豐及恒生銀行爲主,中銀人壽、中國人壽銀行占比同樣較大,富通經紀業務爲主,安盛經紀和代理各近壹半。

總結

1、內地赴港投保持續高熱,僅前三季度保費就已超越了疫情前2019年全年的水平。

2017年至2019年,內地訪客在香港的新單保費收入連續三年超400億港元,其中2019年達到了434億港元。而今年僅前三季就已過400億港元,已經超出了疫情前的水平。

2、 內地訪客新單保費占比提升,疫情前爲四分之壹,而今年前三季已達三分之壹。

2019年內地訪客貢獻了434億港元,占全港新單保費的25%;而今年前三季內地訪客貢獻了468億,占全港新單保費的32%。

3、富通、安盛、保誠、友邦、萬通等保險公司的增長表現顯著。

·按照總保費收入,富通同比增長了261.9%,萬通同比增長了113.4%,安盛同比增長了113%;

·按照標准保費收入,保誠同比增長了331.8%,安盛同比增長了256%,友邦同比增長了202.8%。

深入探討內地訪客熱衷于購買香港保險的根本原因,可以發現這依然是人們對于資産保值增值、財富安全傳承以及未知風險防範的內在需求。

尤其自今年下半年開始,由于內地投資市場的不景氣,包括財富公司暴雷、城投債展期以及銀行存款利率大幅下降等因素,使得不少中高淨值人群傾向于到香港進行資産配置。他們迫切需要開展全球資産配置,以確保財富的穩定增長和有效傳承。

具備成熟投資環境的香港保險業,在過去幾十年中展示了穩定的業績表現和可觀的收益率,這是吸引內地客戶的重要因素。

另壹方面,中國內地中高端人群正在從創富階段向財富守護和增值階段轉變,對資産保值、增值和安全傳承的需求不斷增長。

通過配置香港保險,可以保證資産的安全性和私密性,實現風險隔離,防範政治和經濟波動。

這些因素共同推動了香港保險業的熱銷和大規模銷售。

請先 登錄後發表評論 ~