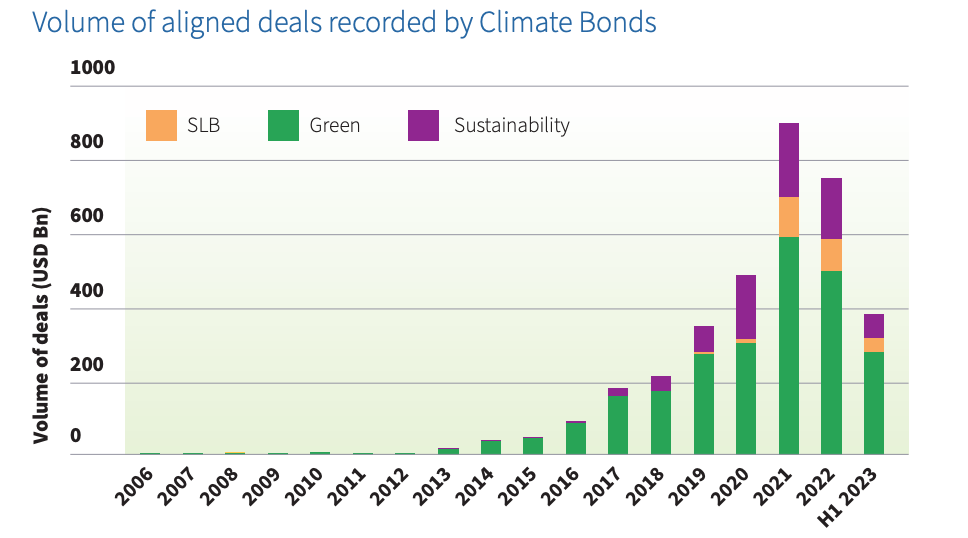

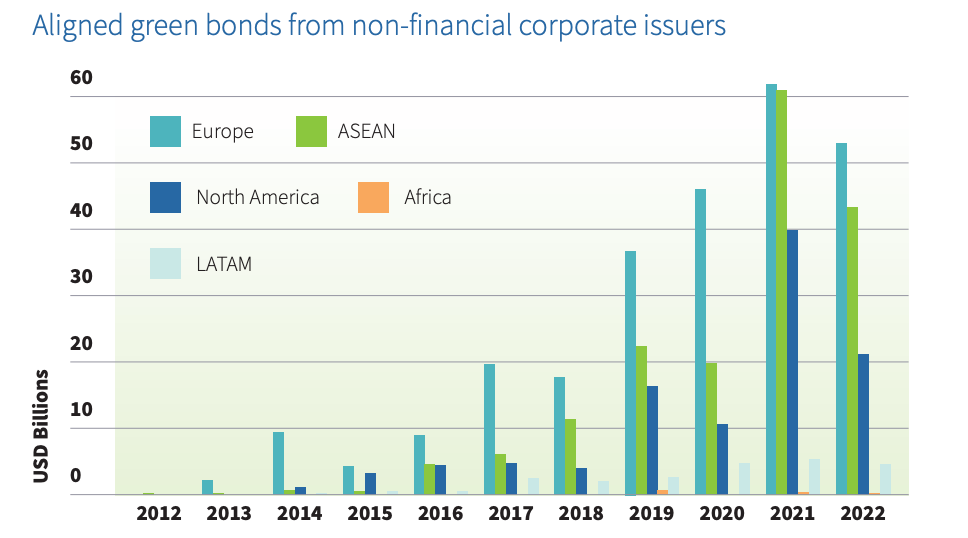

近日,CBI发布《通过债券融资支持企业气候转型指南》(以下简称“指南”),该指南由欧洲复兴开发银行(EBRD)和气候债券倡议 组织共同制定,并得到了绿色气候基金(GCF)的资助,旨在为发行人发行可信的绿色、社会和可持续发展债券(GSS+)以资助企业的气候转型计划提供分步指导。 为了实现《巴黎协定》的目标并履行政府承诺的净零排放承诺,企业必须对其商业模式进行脱碳,并扩大气候解决方案,以逐步取代会导致温室气体排放的资产、产品和服务。气候转型融资是支持这些承诺和实现脱碳的关键工具,特别是在高碳排放行业。可持续发展债券、可持续发展挂钩债券和绿色债券可以成为企业筹集必要资金以升级气候技术和基础设施的有效工具。该指南帮助企业发行人利用可持续金融市场,加速推进企业进行合适的气候转型之旅。 气候转型融资使企业能够更好地管理与监管变化和撤资相关的风险,同时使他们能够更好抓住新的机遇和市场趋势。全球绿色、可持续发展和可持续发展挂钩债券(SLB)市场在当前的通胀环境下表现出同比增长和韧性,这反映了投资者对这些工具的强劲需求。 2023年上半年,全球GSS+债券市场累计发行量达到3.46万亿美元。在过去五年中,非金融企业发行的绿色债券的平均规模为2亿美元。2022 年,78% 的可持续发展挂钩债券(SLB)发行人为非金融企业,交易额主要在 1 亿至 5 亿美元之间。虽然大部分发行来自发达国家的资本市场,但来自巴西、罗马尼亚等中低收入国家的发行数量正在增长。(图一:符合CBI标准并纳入CBI数据库的全球GSS+债券市场发行规模)(图二:符合CBI标准并纳入CBI数据库的来自非金融机构的绿债发行量) CBI的市场研究发现,应对监管政策的变化和发行气候融资债券的市场收益不断显现是推动可持续债务市场发展的主要因素。监管措施是企业加速气候转型和获得专用融资工具的主要驱动力,负责任投资原则(PRI)统计了大约900项政策干预措施。此外,绿色债券发行带来的经济效益已经开始显现,初步证据表明,与一级市场的普通债券相比,绿色债券发行的认购倍数高、收益率差低。此外,据估计大约30%的绿色债券获得绿色溢价。 完整报告请访问以下链接或点击阅读原文: https://www.climatebonds.net/files/reports/cbi_ebrd_gcf_corptrans_23_02g_a.pdf

近日,CBI发布《通过债券融资支持企业气候转型指南》(以下简称“指南”),该指南由欧洲复兴开发银行(EBRD)和气候债券倡议 组织共同制定,并得到了绿色气候基金(GCF)的资助,旨在为发行人发行可信的绿色、社会和可持续发展债券(GSS+)以资助企业的气候转型计划提供分步指导。 为了实现《巴黎协定》的目标并履行政府承诺的净零排放承诺,企业必须对其商业模式进行脱碳,并扩大气候解决方案,以逐步取代会导致温室气体排放的资产、产品和服务。气候转型融资是支持这些承诺和实现脱碳的关键工具,特别是在高碳排放行业。可持续发展债券、可持续发展挂钩债券和绿色债券可以成为企业筹集必要资金以升级气候技术和基础设施的有效工具。该指南帮助企业发行人利用可持续金融市场,加速推进企业进行合适的气候转型之旅。 气候转型融资使企业能够更好地管理与监管变化和撤资相关的风险,同时使他们能够更好抓住新的机遇和市场趋势。全球绿色、可持续发展和可持续发展挂钩债券(SLB)市场在当前的通胀环境下表现出同比增长和韧性,这反映了投资者对这些工具的强劲需求。 2023年上半年,全球GSS+债券市场累计发行量达到3.46万亿美元。在过去五年中,非金融企业发行的绿色债券的平均规模为2亿美元。2022 年,78% 的可持续发展挂钩债券(SLB)发行人为非金融企业,交易额主要在 1 亿至 5 亿美元之间。虽然大部分发行来自发达国家的资本市场,但来自巴西、罗马尼亚等中低收入国家的发行数量正在增长。(图一:符合CBI标准并纳入CBI数据库的全球GSS+债券市场发行规模)(图二:符合CBI标准并纳入CBI数据库的来自非金融机构的绿债发行量) CBI的市场研究发现,应对监管政策的变化和发行气候融资债券的市场收益不断显现是推动可持续债务市场发展的主要因素。监管措施是企业加速气候转型和获得专用融资工具的主要驱动力,负责任投资原则(PRI)统计了大约900项政策干预措施。此外,绿色债券发行带来的经济效益已经开始显现,初步证据表明,与一级市场的普通债券相比,绿色债券发行的认购倍数高、收益率差低。此外,据估计大约30%的绿色债券获得绿色溢价。 完整报告请访问以下链接或点击阅读原文: https://www.climatebonds.net/files/reports/cbi_ebrd_gcf_corptrans_23_02g_a.pdf 绿色债券 可持续发展债券 气候融资债券 气候转型融资

请先 登录后发表评论 ~