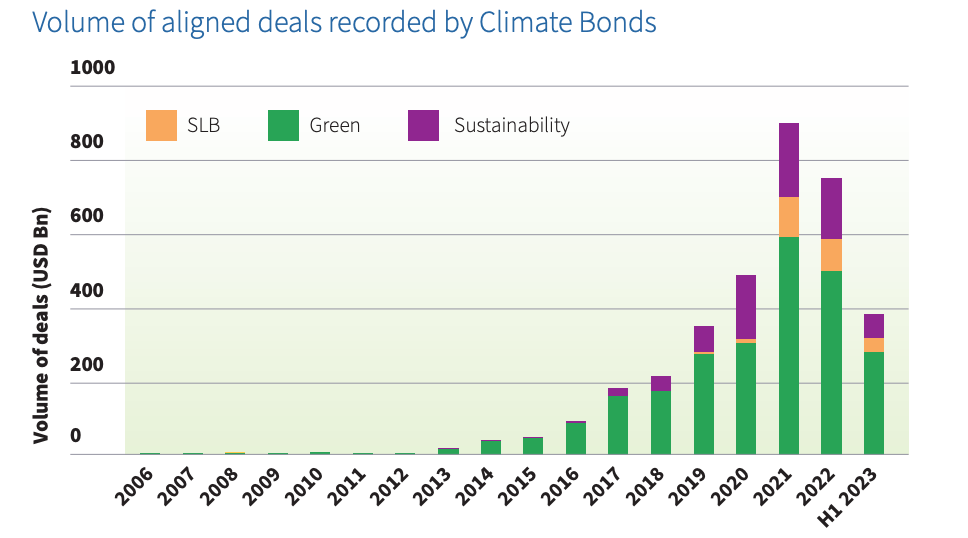

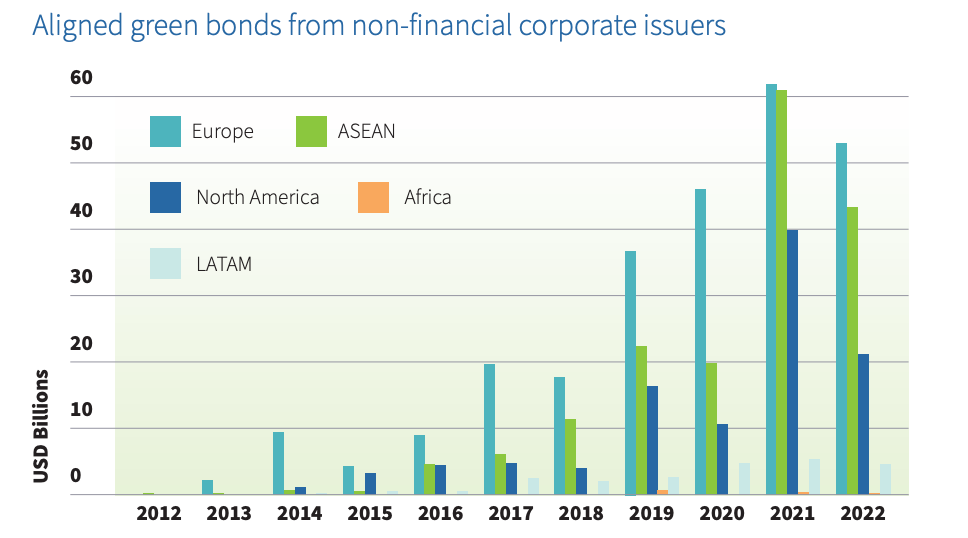

近日,CBI發佈《通過債券融資支持企業氣候轉型指南》(以下簡稱“指南”),該指南由歐洲復興開發銀行(EBRD)和氣候債券倡議 組織共同制定,並得到了綠色氣候基金(GCF)的資助,旨在為發行人發行可信的綠色、社會和可持續發展債券(GSS+)以資助企業的氣候轉型計畫提供分步指導。 為了實現《巴黎協定》的目標並履行政府承諾的淨零排放承諾,企業必須對其商業模式進行脫碳,並擴大氣候解決方案,以逐步取代會導致溫室氣體排放的資產、產品和服務。氣候轉型融資是支持這些承諾和實現脫碳的關鍵工具,特別是在高碳排放行業。可持續發展債券、可持續發展掛鉤債券和綠色債券可以成為企業籌集必要資金以升級氣候技術和基礎設施的有效工具。該指南幫助企業發行人利用可持續金融市場,加速推進企業進行合適的氣候轉型之旅。 氣候轉型融資使企業能夠更好地管理與監管變化和撤資相關的風險,同時使他們能夠更好抓住新的機遇和市場趨勢。全球綠色、可持續發展和可持續發展掛鉤債券(SLB)市場在當前的通脹環境下表現出同比增長和韌性,這反映了投資者對這些工具的強勁需求。 2023年上半年,全球GSS+債券市場累計發行量達到3.46萬億美元。在過去五年中,非金融企業發行的綠色債券的平均規模為2億美元。2022 年,78% 的可持續發展掛鉤債券(SLB)發行人為非金融企業,交易額主要在 1 億至 5 億美元之間。雖然大部分發行來自發達國家的資本市場,但來自巴西、羅馬尼亞等中低收入國家的發行數量正在增長。 (圖一:符合CBI標準並納入CBI資料庫的全球GSS+債券市場發行規模) (圖二:符合CBI標準並納入CBI資料庫的來自非金融機構的綠債發行量) CBI的市場研究發現,應對監管政策的變化和發行氣候融資債券的市場收益不斷顯現是推動可持續債務市場發展的主要因素。監管措施是企業加速氣候轉型和獲得專用融資工具的主要驅動力,負責任投資原則(PRI)統計了大約900項政策干預措施。此外,綠色債券發行帶來的經濟效益已經開始顯現,初步證據表明,與一級市場的普通債券相比,綠色債券發行的認購倍數高、收益率差低。此外,據估計大約30%的綠色債券獲得綠色溢價。 完整報告請訪問以下鏈接或點擊閱讀原文: https://www.climatebonds.net/files/reports/cbi_ebrd_gcf_corptrans_23_02g_a.pdf

近日,CBI發佈《通過債券融資支持企業氣候轉型指南》(以下簡稱“指南”),該指南由歐洲復興開發銀行(EBRD)和氣候債券倡議 組織共同制定,並得到了綠色氣候基金(GCF)的資助,旨在為發行人發行可信的綠色、社會和可持續發展債券(GSS+)以資助企業的氣候轉型計畫提供分步指導。 為了實現《巴黎協定》的目標並履行政府承諾的淨零排放承諾,企業必須對其商業模式進行脫碳,並擴大氣候解決方案,以逐步取代會導致溫室氣體排放的資產、產品和服務。氣候轉型融資是支持這些承諾和實現脫碳的關鍵工具,特別是在高碳排放行業。可持續發展債券、可持續發展掛鉤債券和綠色債券可以成為企業籌集必要資金以升級氣候技術和基礎設施的有效工具。該指南幫助企業發行人利用可持續金融市場,加速推進企業進行合適的氣候轉型之旅。 氣候轉型融資使企業能夠更好地管理與監管變化和撤資相關的風險,同時使他們能夠更好抓住新的機遇和市場趨勢。全球綠色、可持續發展和可持續發展掛鉤債券(SLB)市場在當前的通脹環境下表現出同比增長和韌性,這反映了投資者對這些工具的強勁需求。 2023年上半年,全球GSS+債券市場累計發行量達到3.46萬億美元。在過去五年中,非金融企業發行的綠色債券的平均規模為2億美元。2022 年,78% 的可持續發展掛鉤債券(SLB)發行人為非金融企業,交易額主要在 1 億至 5 億美元之間。雖然大部分發行來自發達國家的資本市場,但來自巴西、羅馬尼亞等中低收入國家的發行數量正在增長。 (圖一:符合CBI標準並納入CBI資料庫的全球GSS+債券市場發行規模) (圖二:符合CBI標準並納入CBI資料庫的來自非金融機構的綠債發行量) CBI的市場研究發現,應對監管政策的變化和發行氣候融資債券的市場收益不斷顯現是推動可持續債務市場發展的主要因素。監管措施是企業加速氣候轉型和獲得專用融資工具的主要驅動力,負責任投資原則(PRI)統計了大約900項政策干預措施。此外,綠色債券發行帶來的經濟效益已經開始顯現,初步證據表明,與一級市場的普通債券相比,綠色債券發行的認購倍數高、收益率差低。此外,據估計大約30%的綠色債券獲得綠色溢價。 完整報告請訪問以下鏈接或點擊閱讀原文: https://www.climatebonds.net/files/reports/cbi_ebrd_gcf_corptrans_23_02g_a.pdf 綠色債券 可持續發展債券 債券融資 氣候轉型融資

請先 登錄後發表評論 ~