馬來西亞私人公司的審計豁免指南

根據《公司法2016》第267(2) 條,注冊處處長有權豁免任何私人公司在每個財政年度內任命審計師的要求。馬來西亞公司注冊局發布的第3/2017號實務指令已詳細列出了私人公司審計豁免的資格標准。

這項審計豁免不適用于已根據《公司法2016》第260條的規定向注冊局遞交有關其豁免私人公司身份相關證明的豁免私人公司。

審計豁免資格標准的門檻

滿足以下任何壹項條件的有限公司可選擇審計豁免:

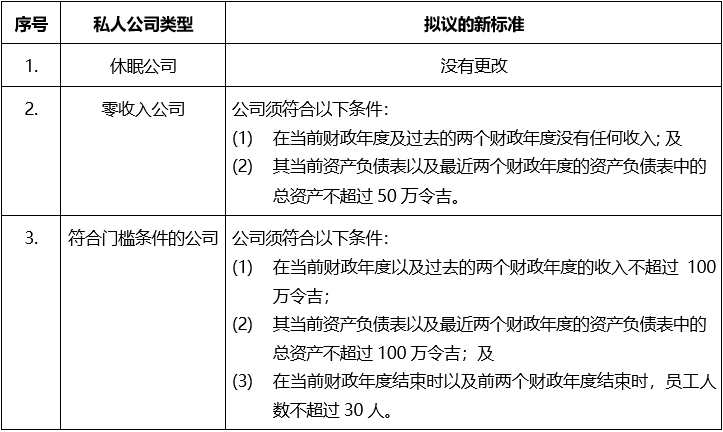

1.休眠公司

根據馬來西亞會計准則委員會的定義,休眠公司是符合以下條件的私營實體:

(1) 自公司成立以來壹直處于休眠狀態; 或

(2) 在當前財政年度及上壹個財政年度均處于休眠狀態。

公司如果沒有經營業務且沒有發生任何會計交易,就會被視爲休眠公司。

2.零收入公司

根據馬來西亞會計准則委員會的定義,零收入公司是符合以下條件的私營實體:

(1) 在當前財政年度沒有任何收入;

(2) 在過去的兩個財政年度沒有任何收入; 及

(3) 當前資産負債表以及最近兩個財政年度的資産負債表中的總資産不超過30萬令吉。

如上所述的營業收入不包括由先前條目引起的會計分錄的貸方撤銷與對沖、與稅收有關的會計分錄、早前提取的儲備金撤銷以及在綜合收益表中,對于財産、廠房設備和投資性房地産除列所産生的收益。

如果有收入或應收收入,公司就不算是處于非活躍狀態。維護公司所産生的任何費用都不是決定公司活躍或非活躍狀態的因素。

3.符合門檻條件的公司

根據馬來西亞會計准則委員會的定義,符合門檻條件的公司是指符合以下條件的私營實體:

(1) 在當前財政年度以及過去的兩個財政年度的收入不超過10萬令吉;

(2) 當前資産負債表以及最近兩個財政年度的資産負債表中的總資産不超過30萬令吉;及

(3) 在當前財政年度結束時以及前兩個財政年度結束時,員工人數少于5人。

提交賬目要求

任何選擇豁免審計的公司必須根據《公司法2016》第258條,在向股東分發未經審計的財務報表之日起30天內,向注冊處處長提交該未經審計的財務報表,並附上由董事或主要負責公司財務管理人簽署的審計豁免證書。

未經審計的財務報表應根據《公司法2016》第244(1)條的規定,采用經批准的會計准則來編制。

根據《公司法2016》第251條和第252條,未經審計的財務報表應與董事報告、董事聲明和法定聲明壹起提交。

終止審計豁免資格

壹旦公司不再滿足審計豁免條件,它將被剝奪豁免審計資格,但它應在其有資格的財政年度裏繼續獲得審計豁免。

如符合審計豁免條件的公司在壹個財政年度內(不遲于該財政年度結束前壹個月)收到以下人士的書面通知,要求該公司審計其賬目,該公司就須審計其賬目:

任何有資格投票且持有公司已發行股份總數不少于5%的股東;

不少于總數5%有資格投票的公司股東;或

指示公司進行賬目審計的注冊處處長。

潛在修訂

2023年2月2日,馬來西亞公司注冊局發布了《關于馬來西亞私營公司審計豁免准則擬議審查的咨詢文件》,就其爲第3/2017號實務指令中規定的若幹審計豁免資格標准引入新門檻的提議征求公衆意見。

如谘詢文件中的擬議修訂獲得采納,經修訂的審計豁免資格標准將如下表:

啓源會計師事務所

微信號:kaizencpa

如果您需要進壹步的資訊或協助,煩請您浏覽本所的官方網站 www.kaizencpa.com

或通過下列方式與本所專業會計師聯系:

電郵:info@kaizencpa.com

電話:+852 2341 1444

手提電話:+852 5616 4140

+86 152 1943 4614

WhatsApp, Line 和 微信:

+852 5616 4140

Skype:kaizencpa

請先 登錄後發表評論 ~