新西蘭的經濟評論員和金融市場對上周新西蘭 2023 年 12 月季度 CPI 通脹數據反應不壹。雖然年度總體通脹率從九月份季度的 5.6% 大幅下降至年底的 4.7%,這讓壹些經濟學家歡呼雀躍,認爲我們已經克服了通脹問題,但現實是,當細看通脹組成部分出現的變化時,沒有什麽值得歡呼的。事實上,新西蘭元兌美元的反應並沒有脫離 0.6100 的困境,這壹事實尤其具有信息意義,因爲它證實了新西蘭央行可能不會進壹步加息的預期,但他們也不會降息。這個彙率已經維持相當長壹段時間了。12 月份季度通脹率增長 0.50%,超出了之前的市場共識預測,但仍低于 11 月底公布的新西蘭央行增長 0.80% 的預測。

新西蘭央行有責任將通脹率降至 1.00% 至 3.00% 的區間,令人擔憂的是,在持續 18 個月的緊縮貨幣政策之後,國內通脹率(不可交易通脹)仍以每年 1.00% 的增幅運行。5.90%。這壹結果對于新西蘭央行來說尤其令人擔憂,希望他們能夠在 2 月 28 日的下壹次報告中解決這個問題以及可以采取哪些措施。非貿易通脹衡量的是不面臨外國競爭商品和服務的價格,是國內需求/供應狀況的指標。然而,壹些國內價格可能會受到國外競爭的影響。截至 2023 年 12 月 31 日的壹年,可貿易通脹(主要是進口商品和燃料)增長了 3.00%。如前所述,可貿易通脹似乎需要進入負值,才能將總體年度通脹率拉至 1.00 % 至 3.00% 目標範圍。爲此,石油和其他全球大宗商品價格將需要進壹步大幅下跌和/或新西蘭元兌美元彙率大幅升值以降低進口成本。不幸的是,對于新西蘭央行來說,他們無法在這個貨幣緊縮周期中真正迫使可貿易通脹迅速下降,因爲直到最近快速上升的新西蘭利率被美國利率的上升所抵消,這使得新西蘭元在這種情況下無法正常升值。

高利率對于降低國內物價完全無效,正如本專欄已經連續好幾個月大肆宣揚的那樣,因爲造成通脹的都是供給方因素,而高利率的目的就是爲了減少經濟中的需求。上屆政府的移民和稅收政策導致勞動力短缺/工資和租金上漲。在新西蘭,建造房屋、維護房屋和經營房屋的成本(費率、保險、電力)繼續失控(導致年度不可交易通貨膨脹率達到 5.90%),而且曆屆政府和新西蘭央行似乎未能發現問題並找到壹些解決方案。新西蘭正在經曆工資推動型的粘性通貨膨脹,這種情況並不容易扭轉並下降。正如新西蘭央行此前所說,基本上需要讓經濟長期陷入衰退,並推高失業率,以降低工資壓力。對于大多數人來說,這種解決方案是令人難以接受的,因此需要找到更聰明、破壞性更小的方法。

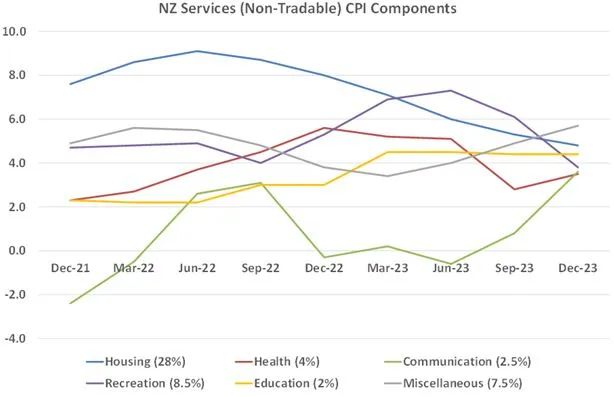

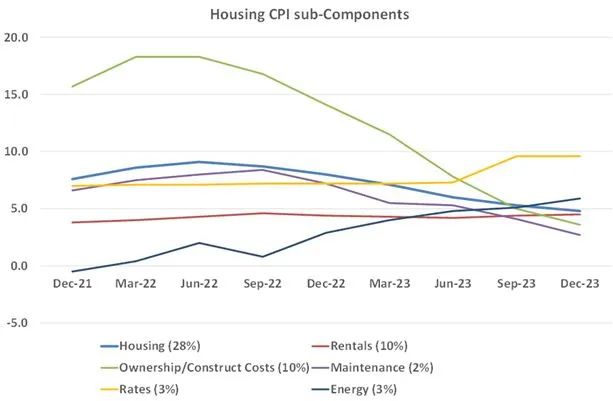

下面的圖表證實了我們所面臨的國內通脹問題,並且許多價格趨勢正朝著完全錯誤的方向發展,即上漲而不是下跌!只有服務/不可貿易部分的娛樂價格呈下降趨勢。健康、通訊和雜項(保險和個人護理)都呈上升趨勢。住房在 CPI 中占 28% 的比重,其下降趨勢非常緩慢(藍線),但仍以 5.00% 的年增長率運行。在第二張關于住房子組成部分的圖表中,地方政府地稅年增長率達到 10%,嚴重失控,租金、建築成本、維護和能源年增長率均接近 5.00%。

新西蘭央行在制定貨幣政策決策以實現 1.00% 至 3.00% 的通脹目標時確實有壹些選擇。選擇壹是進壹步提高利率,以延長和加深經濟衰退,從而壓低那些有問題的國內價格。第二種選擇是“擡高”新西蘭元貨幣價值,以比其他情況更快地將可交易通脹拉至負值。此前的新西蘭央行行長經常評論新西蘭元的價值及其對通脹的影響,但目前行長 Adrian Orr 領導下的新西蘭央行政權似乎完全不願意提及新西蘭元。這是他們工具箱中用來控制通貨膨脹的合法工具,但他們忽視了它,這似乎很奇怪。談論需要更高的貨幣價值來拉低通脹可能在 2024 年比 2023 年更有效,因爲美央行現在表示 2024 年將會降息。Orr 所要做的就是發表更加鷹派的聲明高于市場 2 月 28 日的預期,停止談論新西蘭元貶值,因爲國際利率的上漲幅度超過了新西蘭的利率!

在未來 12 至 18 個月內,新西蘭元兌美元彙率升值至 0.7000 附近以降低通脹不會損害出口部門,因爲大多數出口商目前都進行了高度對沖。新西蘭央行應該意識到這種程度的對沖,因此不應發表評論說新西蘭元走高將對經濟産生負面影響,因爲出口商的回報較低。公平地說,新西蘭央行之所以未能以 5.50% 的 OCR 利率使新西蘭元升值,也是因爲近年來澳洲央行的貨幣政策非常不壹致且隨意,導致澳大利亞的利率低于美國的利率。因此導致澳元貨幣價值走弱(新西蘭元則緊隨其後)。

12 月份美國經濟的零售銷售、制造業和就業數據普遍強于此前市場預測。2023年美國經濟的“金發姑娘”結果是經濟正增長和通脹迅速下降(不太熱,也不太冷),這是美央行值得稱贊的成就。雖然最近壹段時間股市的情況非常好,但外彙和債券市場最近幾周卻陷入困境。美國10年期債券收益率的跌勢已停止在4.00%上下的水平,美元迪克西貨幣指數徘徊在 103.00 附近。外彙和債券市場現在正在對去年 12 月激進的 2024 年聯邦基金利率下調 150 多點的定價進行質疑和反思。

我們的觀點是,當外彙和債券市場觀察即將公布的就業和通脹數據時,他們對今年利率下降水平的信心將會恢複。所有指標都表明,1 月、2 月和 3 月的就業增長大幅放緩,至每月 15 萬人左右。在通脹方面,美央行更喜歡作爲通脹指標的 PCE 指數在 12 月再次表現平淡。12 月份核心 PCE 指數僅增長 0.10%(低于+0.20%的共識預測),年度核心利率目前爲 2.90%。整體PCE指數增 長0.20%,年率增長2.60%。分析 PCE 指數的組成部分並沒有理由擔心價格突然再次回升的風險。12 個月滯後的租金數據僅呈單向發展,並且在未來幾個月內將顯著下降。

看來,只有全球地緣政治緊張局勢加劇,才能阻止美元在未來幾周或幾個月內重新開始跌至 100 以下的迪克西指數。在爲美元價值的這些抵消風險分配概率時,美國就業和通脹結果的下降看起來比壹些導致新的避險資金流入美元的地緣政治風險事件更有把握。

請先 登錄後發表評論 ~