意大利推出BESS投资新模式

订阅

-

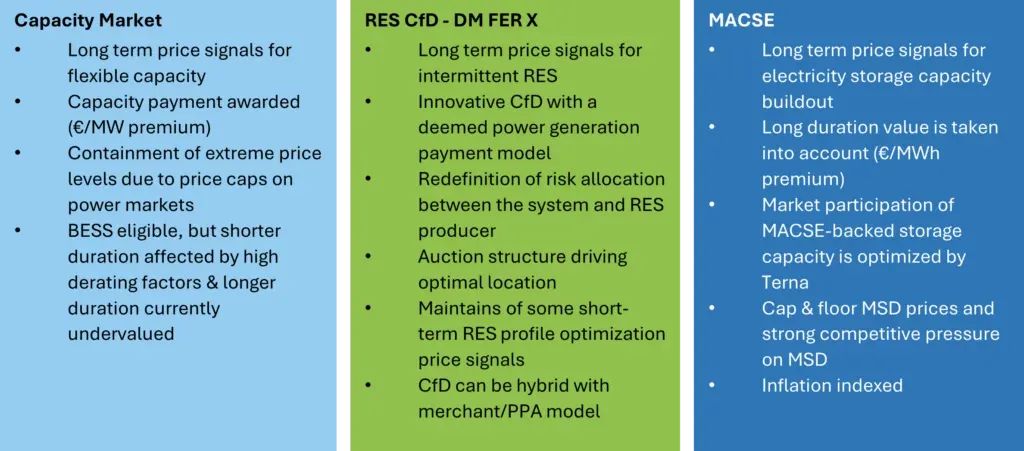

容量市场保障整体供应安全 -

创新的RES CfD 机制 “DM FER X” 激励间歇性RES投资 -

MACSE 机制激励储能投资,重点关注更长的持续时间

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

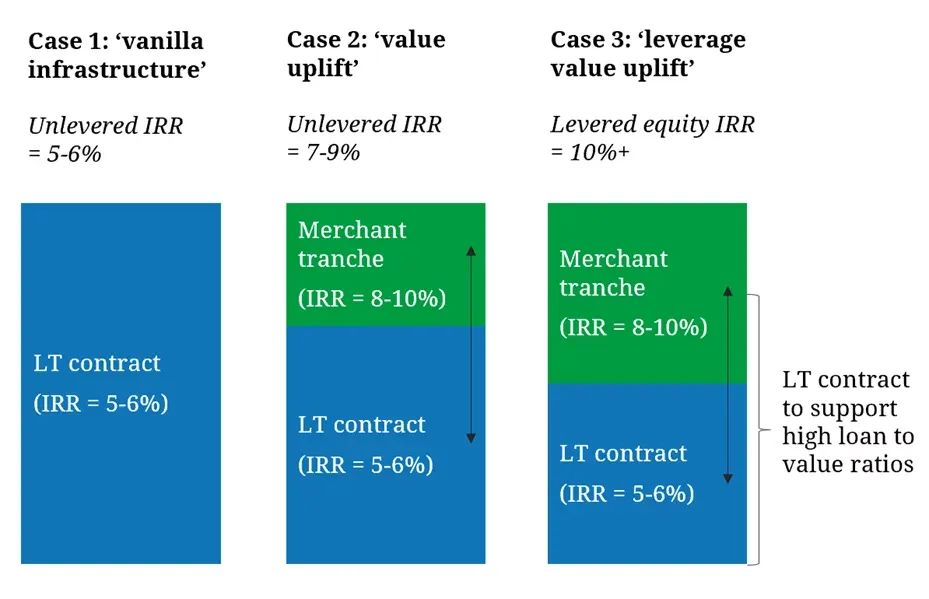

12-14 年固定价格长期合同,与通货膨胀挂钩(类似于收费协议),以 Terna(系统运营商)作为交易对手(非常强的信用评级) -

Terna 的目标是到 2030 年进行 71 GWh(12-15GW)的储能招标。

阅读全文

请先 登录后发表评论 ~