日本市场解读: 通胀上行 + 日元贬值 = 需要加息?

本文由中信证券财富管理(香港)产品及投资方案部撰写,并刊登于《信报财经新闻》媒体专栏之“财富圈洞见”。

日本央行于四月的货币政策会议中,如市场预期维持政策利率目标和购债计划不变。

但在季度展望中,央行表示基于进口价格上升、政府经济措施影响消退以及民间消费较弱等因素,上调2024财年和2025财年的核心CPI预测至2.8%和1.9%,下调2024财年GDP增长展望至0.8%。

此外,央行还新增了可能调整货币政策宽松程度的指引。如果物价如预期上升,央行将调整货币宽松程度,但预计宽松政策仍将持续一段时间。

这一指引是本次季度展望的新增内容,与三月的政策框架变化相呼应,我们认为这暗示日本央行在未来数个月后可能会放缓购债节奏。

我们认为除了政府补贴和日元贬值等外部因素对通胀的支撑作用外,日本通胀的内部动力仍然稳健。

通胀的内部动力仍然强劲,日本政府计划从今年5月开始,将电力和燃气价格的补贴减半。根据内阁府的估算,这一措施对今年3月全国综合CPI抑制幅度约为0.49个百分点。

基于以上估算,我们预计电力和燃气补贴减半措施提振6月综合CPI约0.2个百分点。此外,日本政府计划延长汽油补贴专案一段时间。我们预计,未来取消汽油补贴将对综合CPI提振0.3个百分点。

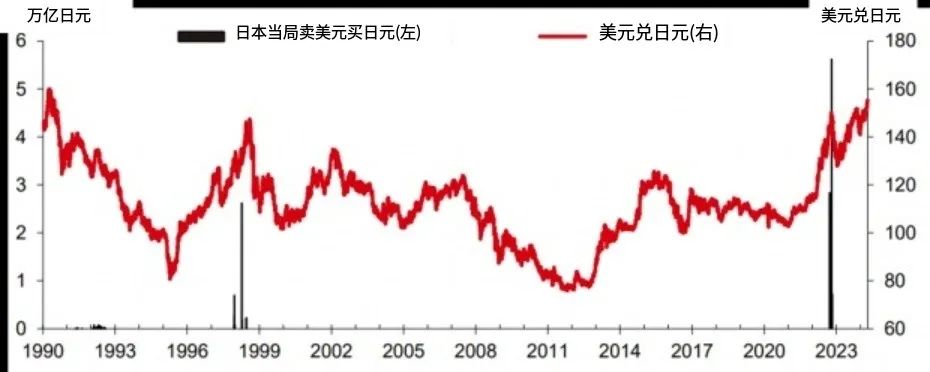

日元近期贬值是市场关注的焦点之一。

日元贬值本身并不会导致日本央行加息,但这将增加日本企业的进口成本,提高企业转嫁成本的动机,可能令居民的通胀预期持续,并加强内生通胀的动能,进而降低日本央行维持接近零利率的宽松水准的必要性。

另一方面,日元大幅贬值会增加外贸企业,尤其是中小型进口商的经营规划难度,这也不利于经济活动的稳健扩张。我们认为主导日元是否继续贬值的关键因素在于美日利差。

过去经验表明,日本财务省的外汇干预操作通常难以直接扭转日元贬值的趋势,基于“日元贬值 → 通胀持续”的理由,日本央行有可能在今年内再次加息。

我们预计今年日本央行还将加息两次,年底政策利率可能会上调至约0.5%。从股市角度看,在负实际利率持续下,我们看好日本房地产板块,但通胀令日消费复苏或推迟到四季度,将不利零售行业。

图: 日元汇率跌至三十四年来低位

资料来源:LSEG Datastream、中信证券

《信报财经新闻》已正式推出中信证券财富管理(香港)独家媒体专题页:财富圈洞见。将持续发布我们专业团队撰写的各类财富管理主题相关文章,欢迎通过点击【阅读原文】或扫描下方二维码浏览分享。

请先 登录后发表评论 ~