深度解析系列:香港保險公司的投資策略

一、金融投資類型

對於金融性公司的盈利,很大的占比是靠投資來實現的,各類保險公司大多屬於這個範疇。那麽,其投資的策略對其盈利的模式和特點是直接相關的。所以,了解清楚各個保險公司的投資策略,對於理解其公司的保險產品是否與你的投資理念相吻合是至關重要的。

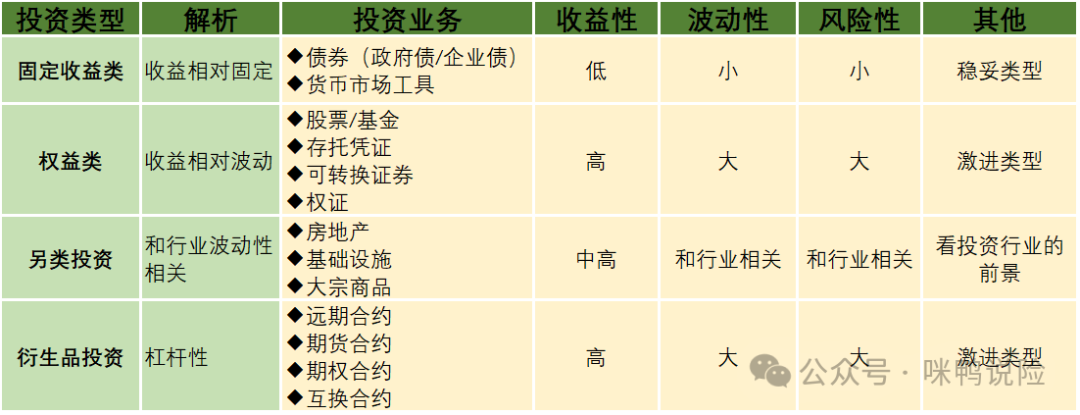

一般而言,投資領域把投資分為:權益分成類投資,固定收益類投資,衍生品投資和另類投資。對於這些投資方式,其收益和特點如下:

投資中,各種細化投資類型及其特點如下:

總之,高收益往往伴隨著是高風險,低收益相對風險就低。金融理財的難點在於對於兩者恰當的把控,所以,從投資占比上,可以將金融公司粗略的分成:穩妥型、激進型、兼顧型。

二、香港保險公司的投資策略匯總

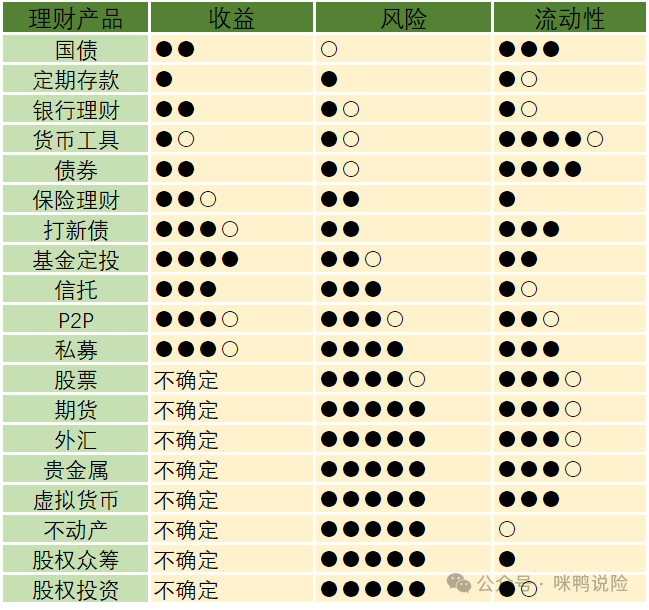

通過對香港各個保險公司的年報以及公開的投資策略陳述資料,摘要出相關的數據如下表(詳細數據見第三章節):

結合前面的投資風險對比來看,能夠大概的歸屬出各個保險公司的投資特點,這些特點可以和自己的投資理念相較對應,可以選擇出合適自己的保險公司。

三、各個保險公司2023年業績以及投資策略詳述

1,友邦AIA

1.1 友邦2023年年度業績詳述

1.1.1友邦2023年業績詳述:

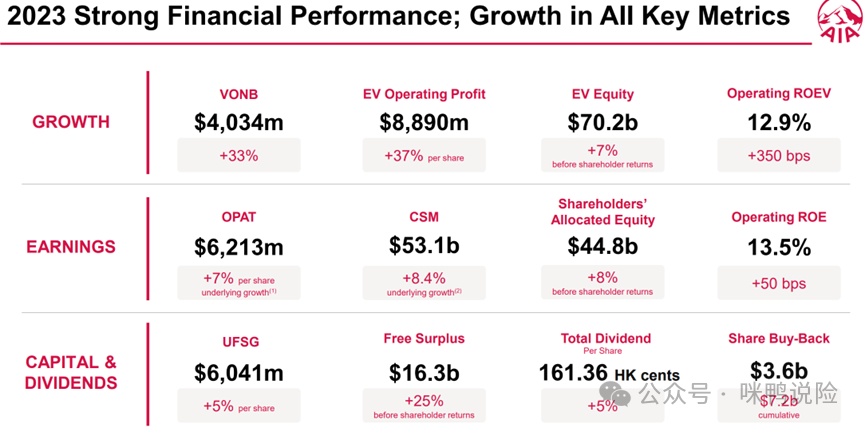

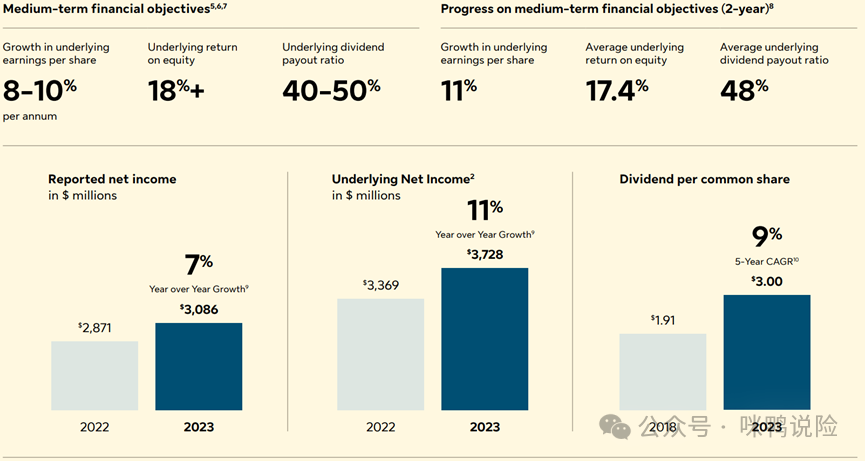

友邦23年新業務增長33%,股票增加7%,股東紅利增加5%。業績增長較快。

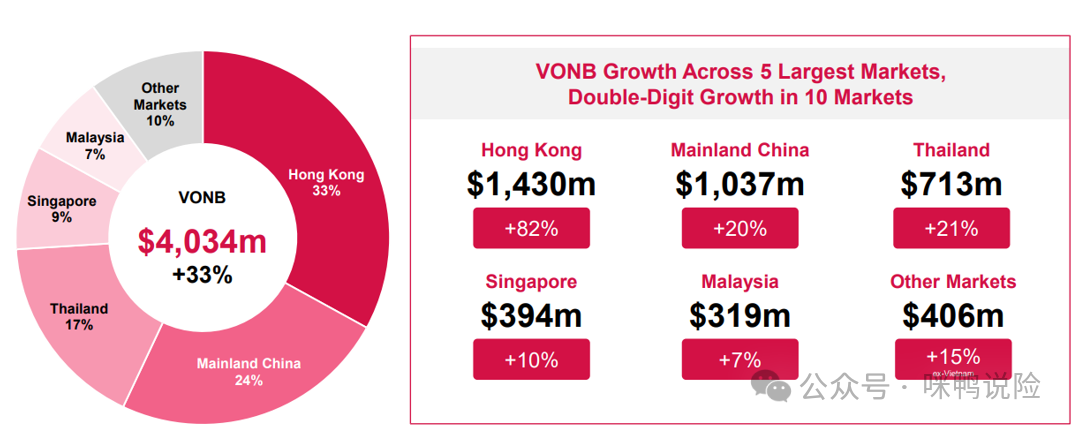

1.1.2 新業務增強區域分析:

從增速數據看,主要貢獻於香港、大陸和泰國。

1.2 友邦投資策略分析

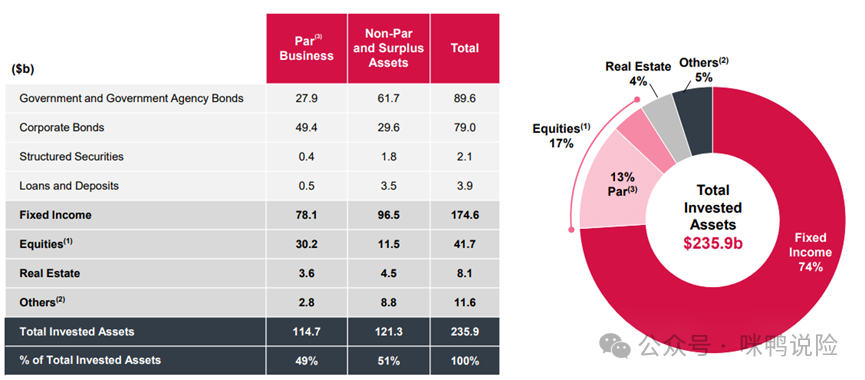

1.2.1 友邦投資類型及占比:

友邦投資固定收益資產占比74%,權益類資產17%,不動產投資占比4%,衍生金融產品投資占比5%。與上半年相比,固收類投資減小2%,衍生金融投資增加2%,整體變化不大。

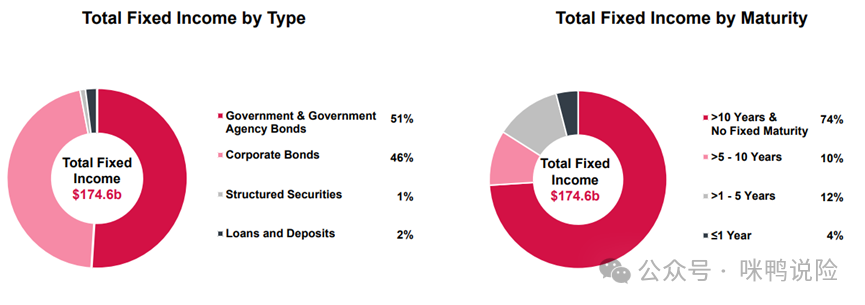

1.2.2 固定收益類投資的分析:

固收類投資以政府債券和企業債券為主,占比近97%。投資周期以5年及以上的中長期為主,占比84%。

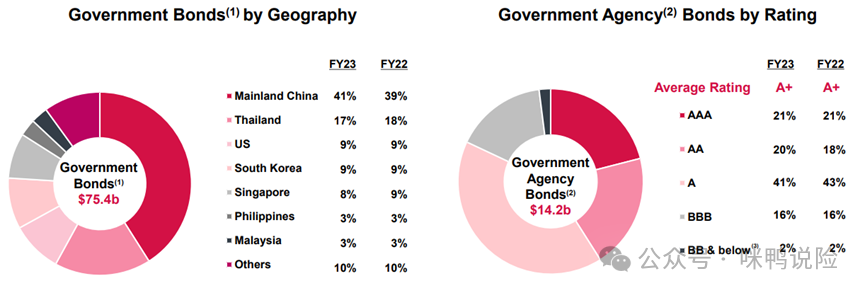

1.2.3 政府債券的風險評級:

友邦的政府債券主要以中國大陸和臺灣為主,總占比56%;亞洲新興經濟體占比近20%;美國占比9%。投資A及以上評級占比高,超80%。

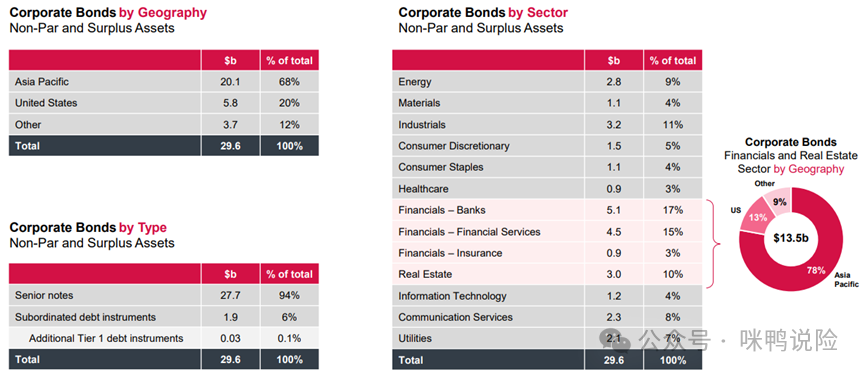

1.2.4 企業債券的風險評級:

友邦投資企業債券以亞太為主,占比68%,美國占比20%。

投資az行業包括了能源/材料/工業/消費品等等,其投資均有分布,投資領域全面。

1.3 小結

1)友邦23年業績增長迅速,主要貢獻於香港和印度,新興增長以香港、中國大陸和泰國推動;

2)友邦投資策略以固收類投資為主,屬於穩健型;

3)友邦的固收類投資10年期以上投資占比74%,以上期投資為主;

4)政府債券比例高;

5)友邦的投資呈現穩健特點,重中長期;

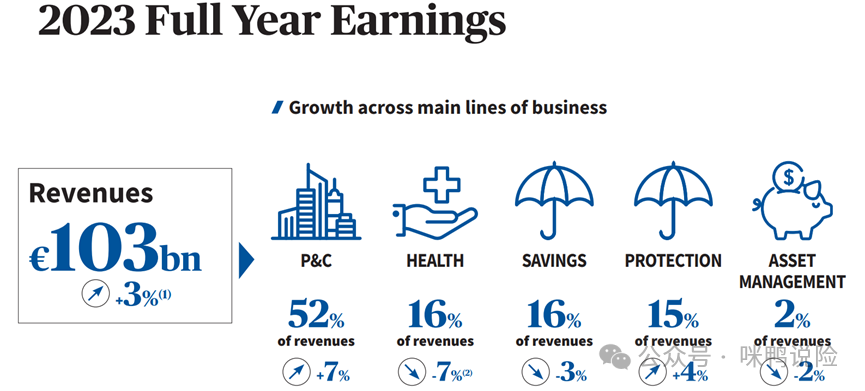

2,安盛AXA

2.1安盛2023年年度業績詳述

2.1.1 安盛2023年業績詳述:

安盛23年業績增長3%,基本每股收益增長9%。

2.1.2 業績分析分析:

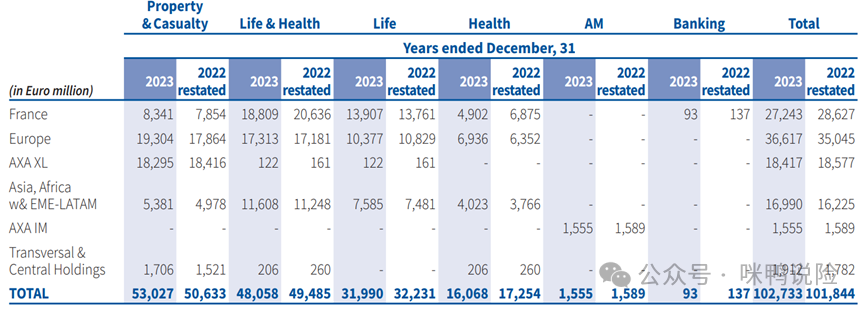

安盛全球有五個中心 (法國,歐洲,AXA XL,亞洲,非洲和eme-latam和AXA IM) 開展業務,各個中心的業績對比如下:

安盛業績以歐洲和法國為主。

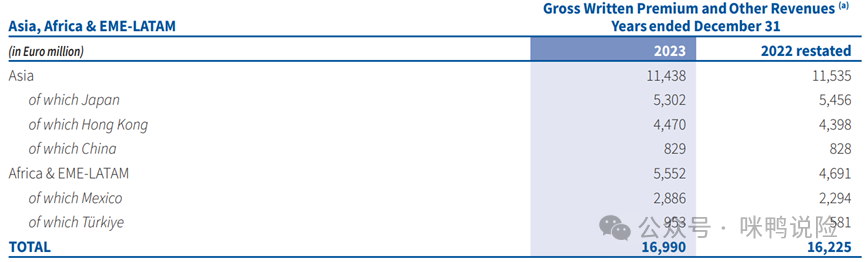

2.1.3 亞洲部分業績分析:

亞洲業績主要貢獻於日本和香港。

2.2 安盛投資策略分析

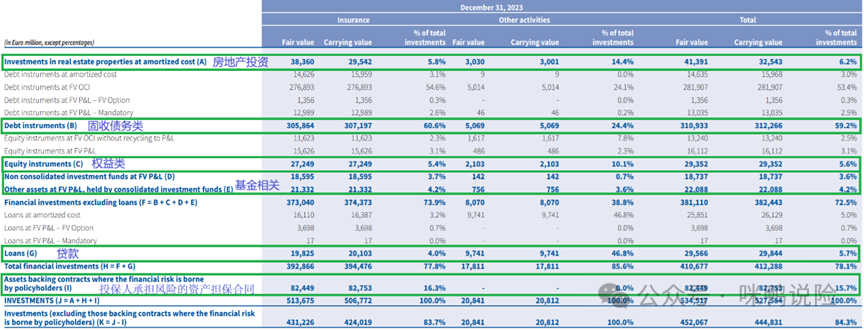

2.2.1 安盛投資類型及占比:

其中:固收債務類投資占比59.2%;

另類投資相關占比6.2%;

基金股權類投資的占比13.4%;

從最新的數據看,安盛投資以固收類資產投資為主,權益類和另類投資占比約20%。

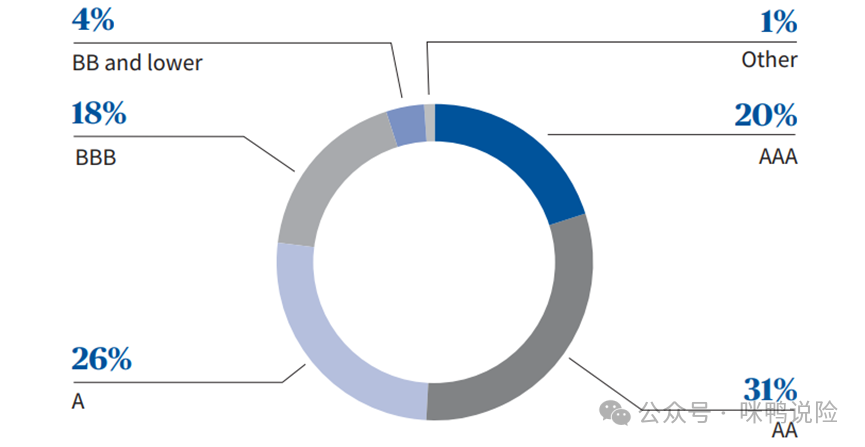

2.2.2 安盛投資債券類風險評級:

安盛投資企業AAA的評級占比較高,A級以上78%,占比較高。

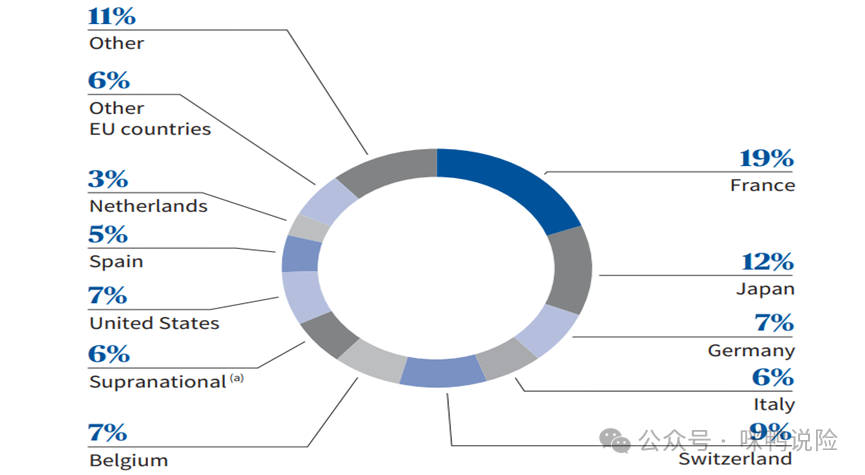

2.2.3 國家債券投資區域分布:

國家類債務投資的區域分布,主要集中在歐洲區域;美洲投資美國,但占比不大;亞洲主要投資於日本。

2.3 小結

1)安盛資產管理23年基礎收益減少,整體業績增長不高;

2)安盛投資以固收類為主,投資以穩妥為主;

3)投資債券的風險評級A級及以上占比較高;

3,宏利Manulife

3.1 宏利2023年年度業績詳述

3.3.1 宏利2023年業績詳述:

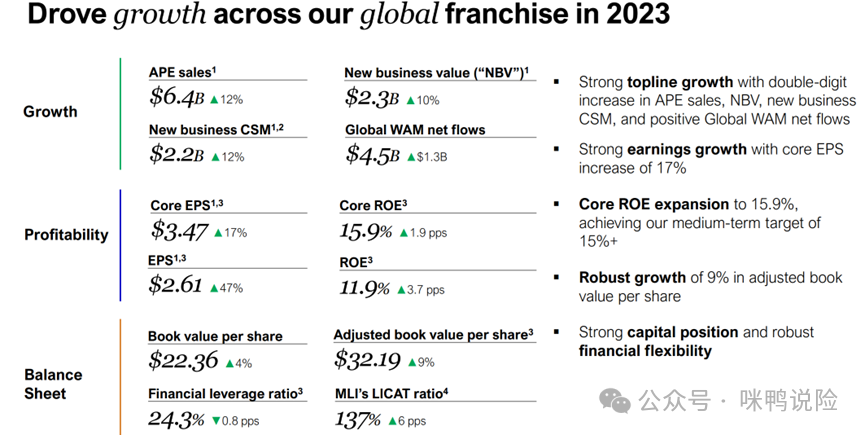

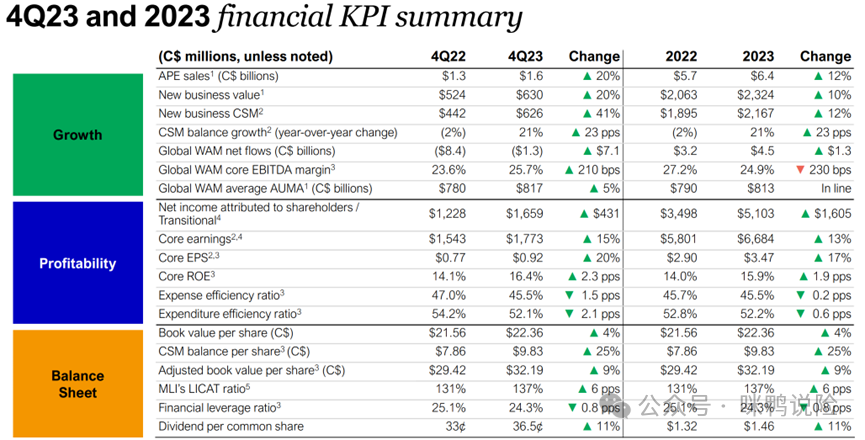

宏利23年全年業績增長12%,核心每股收益增長17%。

3.3.2 業績增長分解:

3.2 宏利投資策略分析

3.2.1 宏利投資類型及占比:

其中:

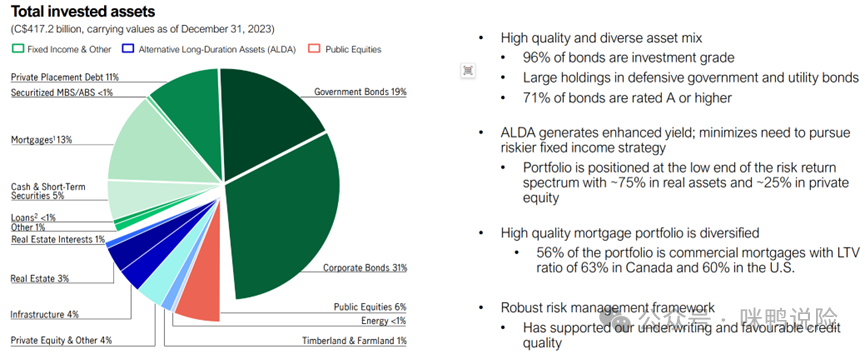

a,綠色部分為固定收益率相關的投資,其占比大概80%以上;其中政府債券19%,占比很高;企業債券為31%,私募占11%。

b,藍色部分為另類長期資產,占比大約13%。比如投資於房地產,林地資產等。

c,粉色部分為股票類資產,占比只有6%。

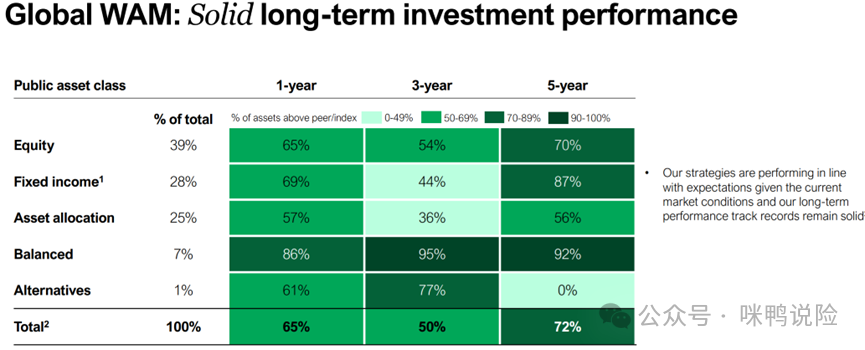

3.2.2 宏利投資周期占比:

其中百分數代表宏利超過行業的水平,從表中可以表現出5年及以上周期的產品,超過行業水平。所以,宏利以長周期投資為主。

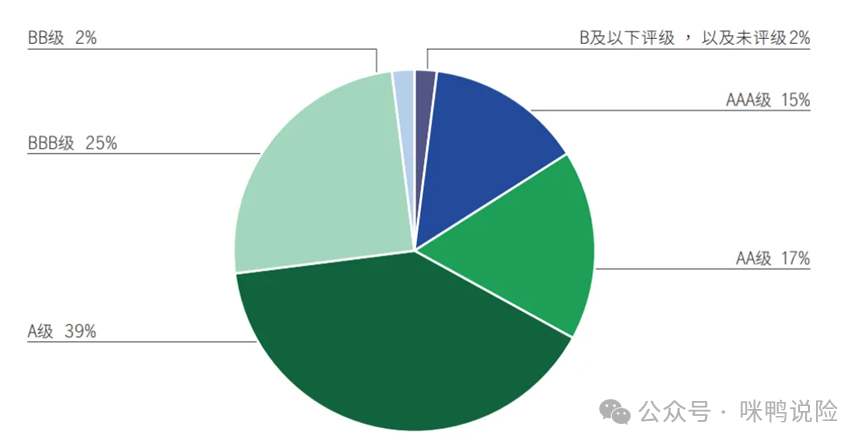

3.2.3 宏利投資債券類風險評級:

投資A類及以上的占比約71%,且AAA級占比到15%。投資企業風險評級控製較好。

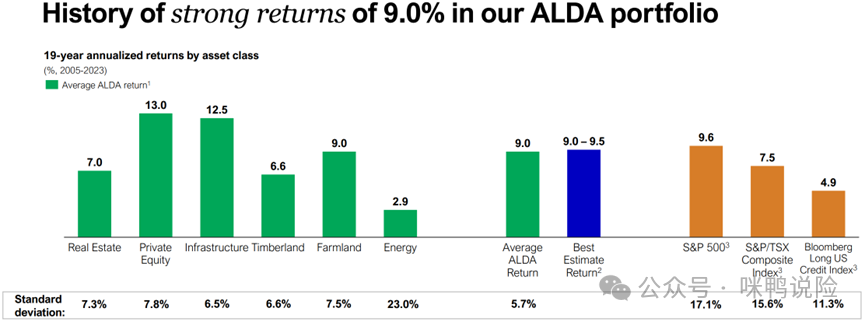

3.2.4 宏利歷史投資回報率:

3.3 小結

1)宏利23年業績增長12%,貢獻主要源於美國/加拿大,亞洲業務增長強勁趨勢良好;

2)宏利的投資多元化,重長遠周期,投資策略相對嚴謹,固定收益產品比重偏高,且投資企業評級AAA級占比高;

3)宏利長期的投資回報率相對較好,業績穩定;

4)總結宏利的投資策略偏穩妥,收益波動相對較小,可預期性較好;

4,永明Sunlife

4.1 永明2023年年度業績詳述

永明23年凈收入增長7%,基礎凈收入增長11%,每股收益增長9%。

4.2 永明投資策略分析

4.2.1 永明投資類型及占比

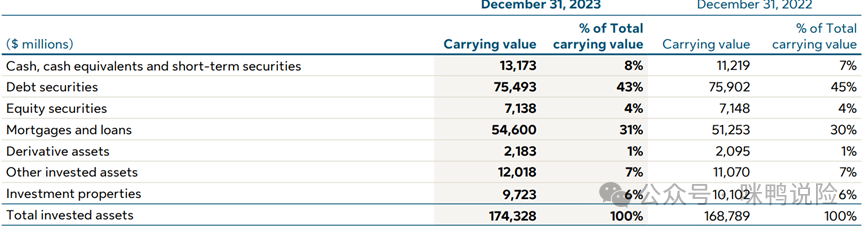

永明投資在固定收益率占比82%,權益類投資占比僅4%,另類投資約13%。從投資類型分布上看,極具穩妥性。

4.2.2 投資債券類分析:

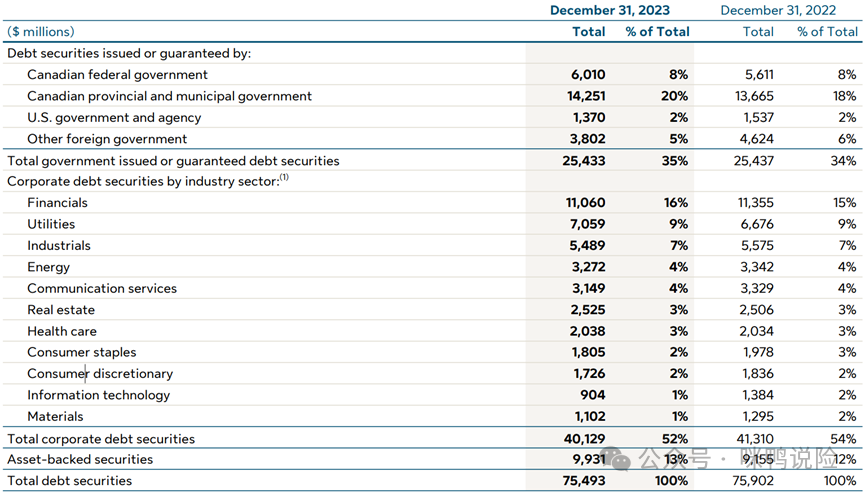

永明的債券類型投資,國家債券占比34%,企業債券占比54%,資產支持型債券12%;

其中,國家債券以加拿大政府債券為主;企業債券的行業分布較分散,金融型債券占比最多。

4.2.3 債券類投資風險評級:

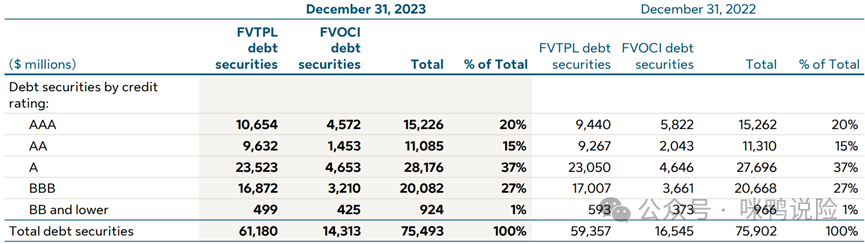

投資風險分布看,A級及以上,占比約72%,處於普遍水平。

4.2.4 債券類投資區域分析:

債券按照區域分布看,政府債券主要是加拿大,企業債券主要是美國和加拿大;歐洲和亞洲偏少。

4.3 小結

1)永明業績增強趨勢良好且強勁;

2)投資在固收類資產的比例近82%,占比非常高;

3)投資以亞/歐/美為主體,投資於不同產業領域,較風險分散;

綜合來看,永明的投資狀況良好,屬於穩定型且註重長期投資回報。

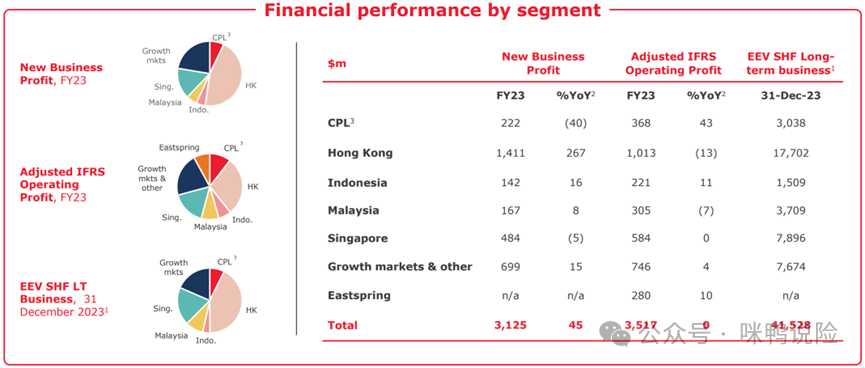

5,保誠Prudential

5.1 保誠2023年年度業績詳述

5.1.1保誠23年業績詳述:

新業務增長45%,利潤增長了8%。

5.1.2 新業務增長區域分析:

業務增長主要貢獻區域為香港。

5.1.3 利潤貢獻分析:

利潤貢獻主要源於:香港/東亞新興區/新加坡。

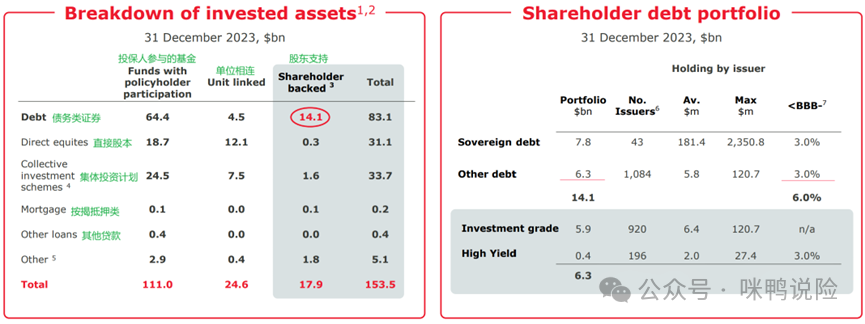

5.2 保誠投資策略分析

5.2.1 保誠投資類型及占比:

保誠投資中,權益類資產投資占比約42%;固定收益率占比約55%。其權益類資產相較於其他保險公司,占比偏高。

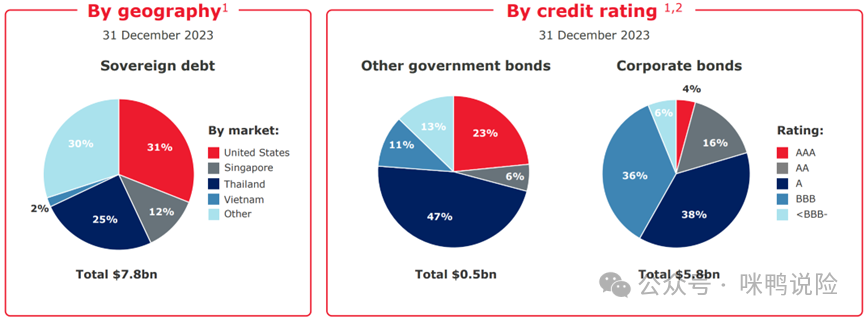

5.2.2 債券類投資區域和風險分析:

按照主權債分布政府分析:美國占比31%,亞洲新興新加坡/泰國/越南占比29%,其他地區30%。

按照分析評級分析,政府債券的評級等級,A及以上等級的占比約76%;公司債券類評級,A及以下的占比高於58%。政府債券和企業債券占比約1:11。

5.3 小結:

1)利潤增長約8%,主要貢獻區域為香港地區;

2)投資中,權益類占比約42%,相較比例偏高;

3)債券投資中,信用等級A級及以上比例相對偏低;

綜合來看整體反映出情況為:保誠的投資策略偏激進,整體波動性一般會偏高,當然,預期回報也可能更高。

6,富通FTlife

6.1 富通2023年年度業績詳述

6.1.1 富通23年保險收益:

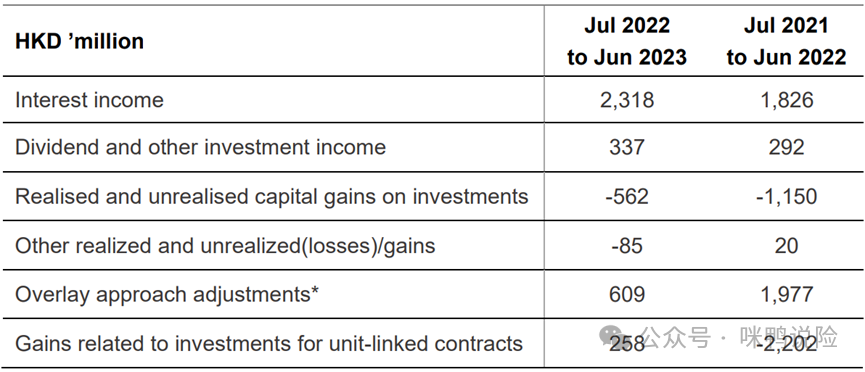

6.1.2 富通投資收益:

6.2 富通投資策略分析

6.2.1 富通投資類型及占比:

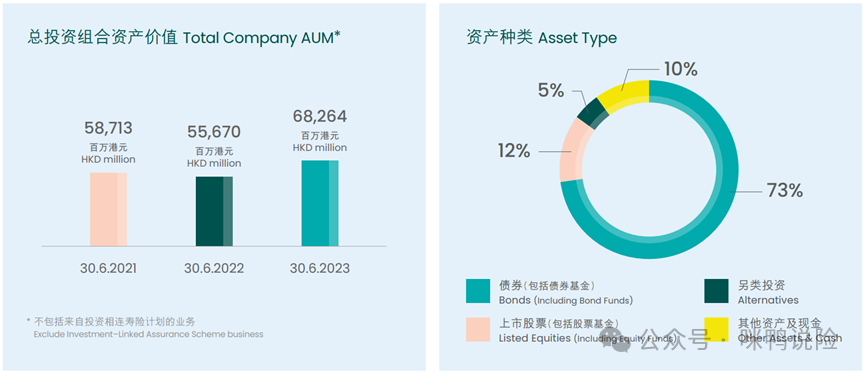

債券現金等固收類資產占比近83%,權益類資產占比12%,另類投資占比5%。整體以固收類資產為主,收益穩定。

6.2.2 債券類投資區域分析:

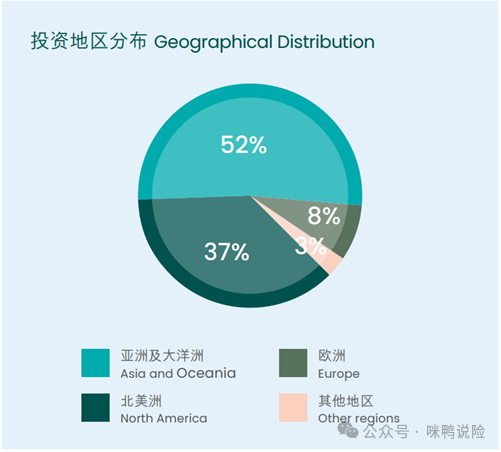

富通的投資以亞洲為主,亞洲和北美洲占比近90%,歐洲和其他地區偏少。

6.2.3 債券類投資的風險評級:

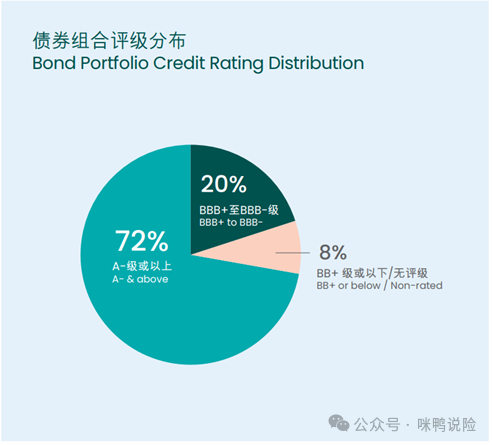

富通投資資產A級級以上72%,和主流占比相同。但BB級及以下占比偏高。

6.2.4 投資企業債券的產業分布:

富通投資產業中,金融相對偏少,基礎材料香港產業和實體產業偏多。

6.3 小結:

1)富通投資主體仍以固收類為主,穩妥類型;

2)富通投資區域主要為亞洲和北美,區域上看相較不太全面;

3)從投資領域看,金融偏少,實體偏多,收益相較穩定;

4)企業評級BB級以下稍顯偏多;

整體上看,富通投資以穩妥型為主,在風險控製上看,需要註意評級偏低的問題,以及投資區域問題。

7,富衛FWD

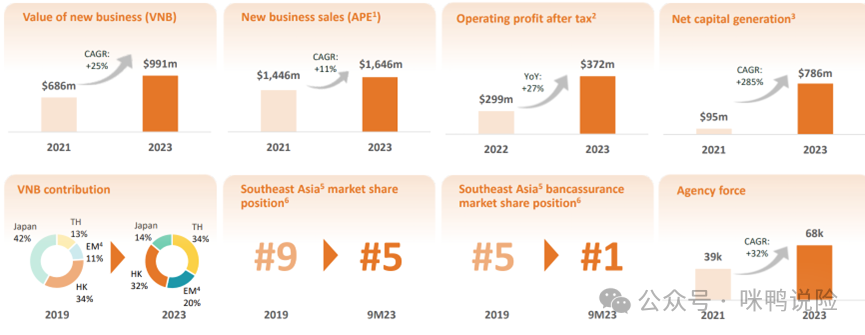

7.1 富衛2023年年度業績解析

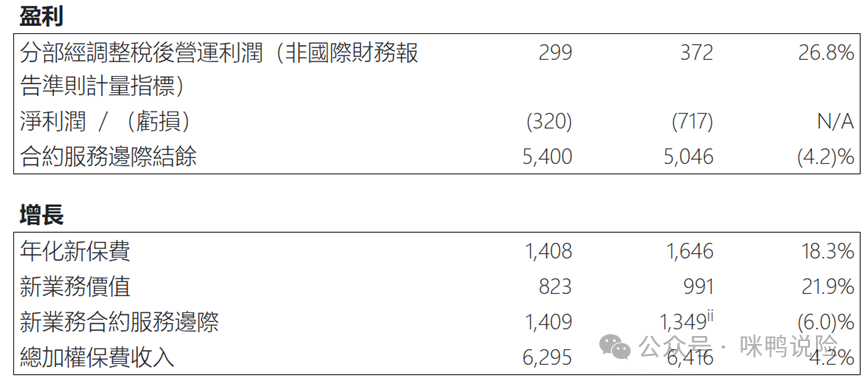

富衛新業務價值達9.91億美元,年增長22%;

稅後營業運營利潤達3.72億美元,年增長27%;

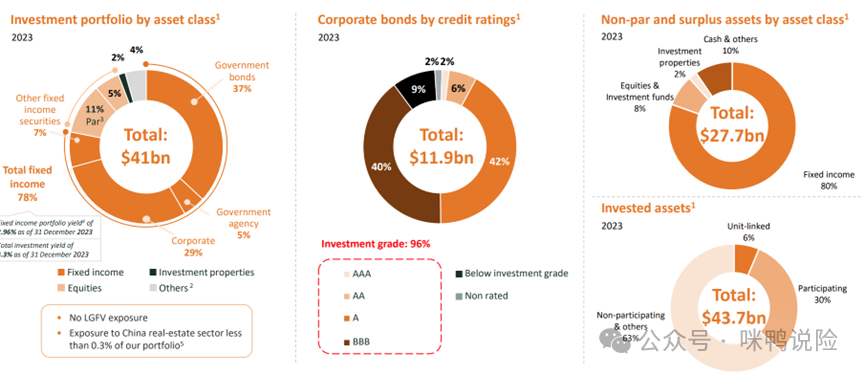

7.2 富衛投資策略分析

1) 富衛投資中,固定收益投資占比80%,現金及相關占比10%;

投資中,股票和基金占比8%;房地產投資2%;

2) 債券投資中,A級及以上占比50%,BBB及以下,占比50%;

本公眾號所載資料和表達觀點,僅代表個人認知,僅供科普和一般性資料參考,不作為閱讀者判斷決策的依據。咪鴨說險中所載資料會盡可能表明引用出處,但不會保證所有呈現資料的正確性、準確性和可靠性。對於本公眾號所呈現的內容中,如有引用不當的數據和內容,請及時聯系博主刪除。博主有權停更、修改、刪除本公眾號上的內容而無須給予任何通知和理由。

本文內容僅供參考,不構成任何法律、稅務和投資上的意見。

您關註本公眾號並閱讀該文內容,即表示您已閱讀並同意該聲明所述條款和聲明 。

請先 登錄後發表評論 ~