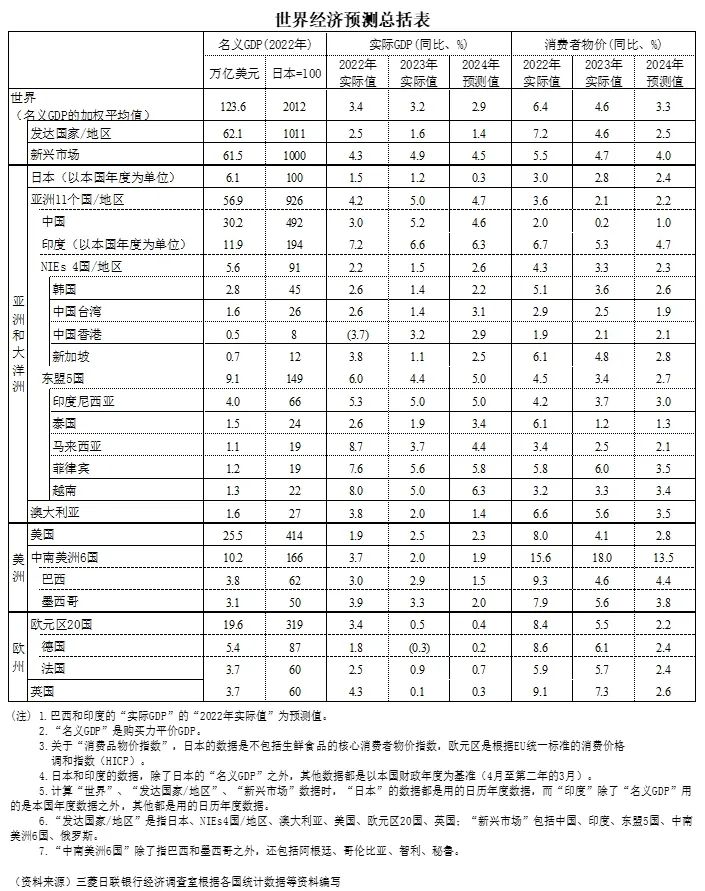

1.概况

中国2023年第四季度(10-12月)GDP同比增长5.2%,较上一季度的4.9%有所提速。不过,从环比数据来看,第四季度增长1.0%,较第三季度(环比增长1.5%)增速放缓。制造业采购经理指数(PMI)也连续4个月低于50的枯荣线,增长持续乏力。

在房地产市场低迷拖累居民可支配收入、企业收益和政府财政 (特别是地方政府财政)的背景下,预计就业和收入改善迟缓,外需也持续疲软。政府对经济的支持仍将是渐进的,无法实现显著性复苏。

未来,预计政府将继续出台提振经济的刺激措施,但在房地产市场低迷的长期作用下,经济复苏步伐缓慢。预计2024年中国GDP增长4.6%,增速低于2023年的水平。

2.个人消费和就业

中国2023年12月的零售业营业收入同比增长7.4%,较11月的10.1%有所下滑。虽然以餐饮业为代表的服务性消费和汽车等商品的销售持续向好,但如果考虑前一年疫情引起的消费萎缩,则可看出复苏力度的不足。

除了房地产市场的长期低迷,就业和收入环境的改善迟缓严重阻碍了消费者信心的恢复。除了国家统计局公布的PMI从业人员指数低于临界点(50)之外,居民可支配收入和消费倾向虽然有所改善,均未达到新冠疫情前的水平。

未来,虽然消费有望随着就业和居民收入的逐渐改善而恢复,但消费者物价指数(CPI)连续四个月跌入负值,令通缩压力加剧,预计消费复苏的步伐将是缓慢的。

3.出口和工业生产

去年12月,中国的出口同比增长2.3%,连续2个月实现正增长。从出口对象国来看,虽然对美国和东盟的出口继续减少,但降幅收窄。从商品种类来看,电脑等商品依然疲软,电动汽车、电池等新领域的出口呈扩大趋势。

未来,受半导体周期反转的影响,预计2024年中国的出口将实现正增长。不过,中美竞争加剧、供应链重组、反间谍法修订等下行风险也需要持续关注。

去年12月,中国的实际工业增加值保持平稳,同比增长6.8%。汽车业表现良好,电子设备等行业也呈复苏趋势。未来,在绿色相关等先进技术的推动下,工业生产将稳步回升。不过,在需求乏力的环境下,需要关注生产过剩风险。

4.供应链变化的影响

受俄乌冲突等因素的影响,美国的“对华脱钩”已被减少对中国供应链的过度依赖和避免技术泄露的“对华去风险”所取代,并在发达国家蔓延。

当前,美国对中国的进口份额虽然减少,但减少部分因东盟等国对华进口的扩大得到了弥补。中国企业为躲避美国的高关税,将生产基地转移到第三国,使中美之间的供应链脱钩影响暂时比较有限。

但是,由于在第三国生产可能引起成本上升,以及美国加强管制等不确定性的存在,中国加快了通过“一带一路”和金砖合作战略与国际的合作。对于和部分新兴国家存在债务问题,且经济增速放缓、投融资空间不足的中国而言,能否与发展中国家建立互惠关系并取得共识,影响着未来中国的出口实力。

5.固定资产和房地产

2023年中国固定资产投资持续减速,同比增长3%。从投资主体来看,民间投资显著低迷。从投资目的来看,基础设施投资在政府的推动下保持稳定,但房地产开发投资持续大幅下降。

房地产相关指标继续大幅低于上年,房屋开工面积较峰值减少约六成。70城房地产平均价格同比下降0.9%,虽然降幅相对受到抑制,价格的下行压力持续存在。

未来,在政府主导的三大项目(保障性住宅、城中村、“平急两用”公共基础设施建设)的支撑下,基础设施投资将在今年保持稳定。不过,民间投资意愿恢复缓慢,将给制造业投资带来沉重压力,此外,房地产开发投资降幅预计会持续收窄。

6.财政和货币政策

去年12月的中央经济工作会议上,把稳定经济放在第一位的同时,也表现出增长意愿。可以看出,为使2024年的经济增速保持在适当水平,政府会在必要时追加支持政策。

财政方面,随着去年10月特别国债的发行,中国赤字率提高到3.8%。预计今年赤字率将继续超过以往认定的3%的上限,财政支出将进一步扩大。此外,为了支持各地基础设施投资,预计地方政府专项债券(基础设施债)的发行额度也将与去年持平。

货币政策方面,人民银行今年也将推进存款准备金率和5年期LPR的下调等渐进式的货币宽松政策。未来,小幅降息或下调存款准备金率、灵活运用结构性金融政策工具(再贷款、贴现等)等宽松政策或将保持。

附录:

请先 登录后发表评论 ~