構建對沖基金配置:整合自上而下和自下而上的視角

摘要

本文提出了壹個整合了自上而下和自下而上對沖基金配置框架的方案,旨在幫助投資者進行有效的配置。隨著機構投資者關註如何使傳統的60/40投資組合多樣化,並通過阿爾法而非貝塔來獲得更高的收益份額,尤其是在日益具有挑戰性的投資環境中,對沖基金配置已成為壹個及時的話題。

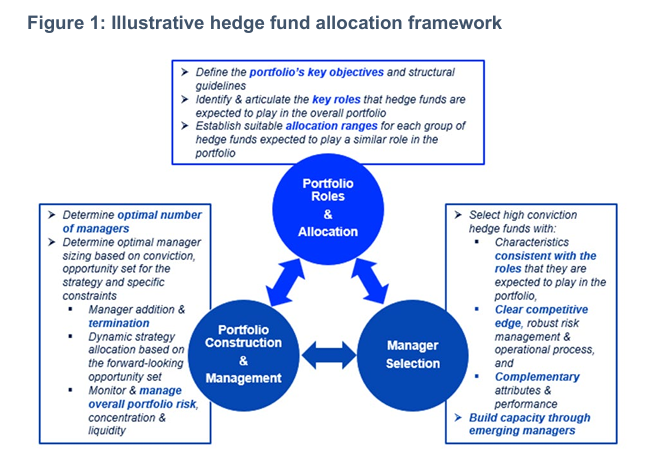

我們的框架討論了自上而下和自下而上的兩個角度。從自上而下的角度來看,我們強調了明確闡述我們期望對沖基金在整個投資組合中發揮的作用的重要性,並利用這壹點來設計該計劃的配置範圍和結構性指導。

我們的論文首先確定了投資者從對沖基金投資中尋求的三個主要屬性 —— 與股票低相關性,對股票回調的抗性和阿爾法生成。

與基於策略分類對沖基金不同,我們提出了壹種基於所確定的三個屬性對沖基金進行分類的替代方法。我們將對沖基金的宇宙分解為具有獨特風險/回報特征的四個對沖基金子群體:損失緩解、股票多樣化、股票補充和股票替代。

接著,我們通過投資組合構建案例研究表明,獨立的對沖基金投資組合傾向於選擇更高貝塔的基金以實現更高的回報,而尋求將對沖基金配置與更廣泛的投資組合整合的方法則更傾向於多樣化的基金。與通過對沖基金配置承擔更多貝塔風險以實現更高收益的方法不同,我們還探討了利用多樣化基金的杠桿來增加風險承擔而不降低投資組合的夏普比率。

從自下而上的角度來看,我們提供了有關基金經理選擇和日常投資組合管理的見解。在基金經理選擇方面,我們強調選擇與所需對沖基金角色相符的經理,展示明確的競爭優勢,並與滿足類似角色的其他基金相輔相成的重要性。我們還探討了投資新興經理的好處。

最後,我們討論了關於最佳基金數量和每個基金規模的考慮和權衡,以及風險管理。

對沖基金框架作為許多機構投資者正在實施的整體投資組合方法的壹個具體例子。在這裏,自上而下的整體投資組合需求指導配置範圍和結構性指導,而自下而上的觀察和見解則不斷反饋到自上而下的投資組合考慮中,形成了持續改進的循環。與傳統的戰略資產配置(SAA)模型將自上而下和自下而上的考慮分開相比,我們認為整合框架更為有效。

請先 登錄後發表評論 ~