构建对冲基金配置:整合自上而下和自下而上的视角

摘要

本文提出了一个整合了自上而下和自下而上对冲基金配置框架的方案,旨在帮助投资者进行有效的配置。随着机构投资者关注如何使传统的60/40投资组合多样化,并通过阿尔法而非贝塔来获得更高的收益份额,尤其是在日益具有挑战性的投资环境中,对冲基金配置已成为一个及时的话题。

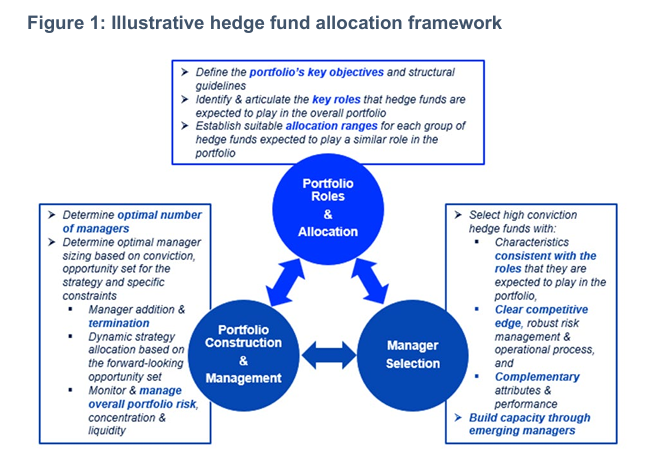

我们的框架讨论了自上而下和自下而上的两个角度。从自上而下的角度来看,我们强调了明确阐述我们期望对冲基金在整个投资组合中发挥的作用的重要性,并利用这一点来设计该计划的配置范围和结构性指导。

我们的论文首先确定了投资者从对冲基金投资中寻求的三个主要属性 —— 与股票低相关性,对股票回调的抗性和阿尔法生成。

与基于策略分类对冲基金不同,我们提出了一种基于所确定的三个属性对冲基金进行分类的替代方法。我们将对冲基金的宇宙分解为具有独特风险/回报特征的四个对冲基金子群体:损失缓解、股票多样化、股票补充和股票替代。

接着,我们通过投资组合构建案例研究表明,独立的对冲基金投资组合倾向于选择更高贝塔的基金以实现更高的回报,而寻求将对冲基金配置与更广泛的投资组合整合的方法则更倾向于多样化的基金。与通过对冲基金配置承担更多贝塔风险以实现更高收益的方法不同,我们还探讨了利用多样化基金的杠杆来增加风险承担而不降低投资组合的夏普比率。

从自下而上的角度来看,我们提供了有关基金经理选择和日常投资组合管理的见解。在基金经理选择方面,我们强调选择与所需对冲基金角色相符的经理,展示明确的竞争优势,并与满足类似角色的其他基金相辅相成的重要性。我们还探讨了投资新兴经理的好处。

最后,我们讨论了关于最佳基金数量和每个基金规模的考虑和权衡,以及风险管理。

对冲基金框架作为许多机构投资者正在实施的整体投资组合方法的一个具体例子。在这里,自上而下的整体投资组合需求指导配置范围和结构性指导,而自下而上的观察和见解则不断反馈到自上而下的投资组合考虑中,形成了持续改进的循环。与传统的战略资产配置(SAA)模型将自上而下和自下而上的考虑分开相比,我们认为整合框架更为有效。

请先 登录后发表评论 ~