新西兰央行乐观预测通胀将在下半年迅速下降

上周金融市场数据回顾

全球乳制品拍卖价格指数:全球乳制品拍卖价格指数(Global Dairy Trade,简称GDT)微跌-0.5%至1157点,平均拍卖价格3893美元/吨,成交量为16787吨。各类别产品价格涨跌互现,其中黄油(Butter)价格上涨6.2%至7350美元/吨;乳糖(Lactose)价格上涨1.9%至801美元/吨;脱脂奶粉(Skim Milk Powder)价格上涨0.7%至2541美元/吨。恒天然最主要的产品全脂奶粉(Whole Milk Powder)价格下跌2.5%至3394美元/吨;无水乳脂(Anhydrous Milk Fat)价格下跌1.2%至7317美元/吨;切达干酪(Cheddar)价格下跌1%至4205美元/吨。

新西兰第一季度GDP:新西兰统计局公布,新西兰国内生产总值 (GDP) 在 2023 年 12 月季度下降 0.1% 后,在 2024 年 3 月季度增长 0.2%。其中租金、雇佣和房地产服务增长 0.9%;发电带动电力、燃气、水和垃圾处理服务增长 2.9%。但建筑业、商业服务业和制造业等多个行业均出现下滑。虽然制造业整体下滑,但食品和饮料制造业有所增长,这反映在奶粉等乳制品出口的增长上。

新西兰第一季度经常帐(纽币):新西兰统计局数据显示,2024 年一季度新西兰经季节性调整的经常账户赤字扩大了 3 亿,达到 73 亿。在同一时期,经季节性调整的服务赤字增加了$11亿,而服务出口下降了$9亿。新西兰统计局表示,这主要是由于旅游业萎缩,包括国际游客在新西兰的消费。在三月份,经季节性调整的商品赤字缩小了$3.93亿,降至$25亿。进口和出口分别增加了$9.64亿和$5. 71亿。商品出口由水果、乳制品以及原木和木制品推动,而商品进口则因服装等消费品增加而上升。

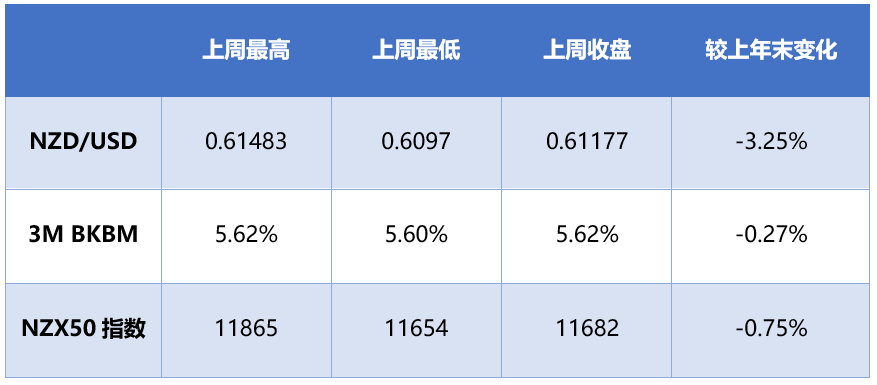

利率:本周新西兰5年期国债收益率微涨至4.49%,10年期国债收益率上涨至4.678%。掉期市场方面,短端2年期跌至4.93%,长端10年期微跌至4.43%。2年期和10年期掉期利差倒挂保持在-50个基点。

汇率:本周新西兰元兑美元下跌,尽管美国经济报告弱于预期,但美联储在降息方面的谨慎态度与全球其他央行采取的更为鸽派的立场明显不同,这导致美元坚挺,纽元兑美元下跌至0.612附近。在国内方面,周四的数据显示新西兰经济已走出衰退。然而,增长仍然疲软,经济学家警告称,经济依旧增长乏力。本周早些时候,新西兰联储首席经济学家保罗·康威表示,紧缩货币政策导致的经济放缓对于使通胀率回到该行1-3%的目标区间是必要的,预计这将在今年晚些时候实现。投资者目前预计最快将于 10 月或11 月降息。本周新西兰元兑美元下跌0.38%,收于0.61177。

股市:本周新西兰股市下跌,由于权重股抛售,新西兰基准 S&P/NZX 50 指数周一下跌1.4%,后续三个交易日有所回升,但周五再次下跌0.76%,最后周收于 11,613点。周四公布的数据显示,新西兰经济在第一季度恢复增长,摆脱了去年大部分时间困扰其的经济衰退。然而,潜在增长仍然疲弱,预计未来几个季度经济将面临挑战。在指数权重股中,医疗设备制造商斐雪派克(Fisher & Paykel) 下跌 2.5%。公用事业公司Meridian Energy 和 Contact Energy 分别下跌2.4% 和 3.3%。基础设施投资者 Infratil 下跌 4.8%,乳制品制造商 A2 Milk 下跌 3.5%。该基准指数本周下跌 1.54%,为 1 月中旬以来最差表现。

新西兰央行乐观预测通胀将在下半年迅速下降:据新西兰先驱报报道,新西兰储备银行(RBNZ)否认新西兰正在经历“滞胀”,并预计随着今年经济“闲置产能增加”,国内通胀将继续下降,但却并没有提及准备降息的安排。

新西兰央行首席经济学家 Paul Conway 周三在网上发表题为《通胀:重返2%之路》的演讲时表示,新西兰并未处于滞胀环境中。虽然正处于缓慢、零增长或负增长的环境,但未来增长前景略微积极一些,而通胀前景将继续下降。

截至 2023 年 12 月的五个季度中,新西兰的 GDP 有四个季度出现萎缩,Conway表示,央行预计,在“经济连续几年远超可持续增长速度”之后,2024年经济中将开始出现闲置产能。我们预计,这些闲置产能将有力地降低国内通胀水平。

新西兰央行的目标是在年底前将通胀率恢复到 1% 至 3% 的目标区间。截至 3 月季度,以消费者价格指数(CPI) 衡量的通胀率为 4.0%,而在 2022 年年中曾高达 7.3%。然而,国内产生的通胀部分,即所谓的 “非贸易” 通胀下降速度太慢了,截至3 月季度为 5.8%,几乎没降。配合 Conway 的讲话,新西兰央行发布了四份有关通胀的分析报告。Conway的讲话参考了这些研究的材料。Conway表示,研究支持了产能闲置和通胀下降的预期。

与此次演讲同时发表的另一项研究发现,菲利普斯曲线所反映的产能压力对通胀的影响近年来愈发明显。菲利普斯曲线关系的加强表明,在疫情期间对商品、服务和工人的过度需求强烈地反映在通胀上升中。但这也表明,随着 2024 年产品和劳动力市场出现闲置产能,通胀可能会在剩余时间内迅速下降。Conway表示,疫情期间通胀率飙升是由于一系列因素造成的,在需求强劲时期,劳动力和材料的短缺尤为重要。广泛的非贸易品通胀是推动中期通胀压力的关键。尽管在将通胀率拉回目标水平方面取得了良好进展,但增加经济中的闲置产能可能会进一步降低未来的通胀压力。劳动力市场的进一步放松将是这一过程的关键部分。较低的通胀预期和企业相对大幅提价的倾向较低将有助于降低通胀的持续性。截至3 月份季度的失业率为 4.3%,高于截至 12 月份季度的 4.0%。新西兰央行预测,到今年年底,失业率将达到 5.0%。

Conway表示,迄今为止,非贸易品通胀的下降主要集中在对货币政策变化敏感的产品(包括住房相关服务)。这类非贸易品的通胀在疫情爆发之初迅速上升,但现在几乎回到了疫情前的水平。“我们预计,通货紧缩将蔓延至更广泛的非贸易品,这些商品通常需要更长时间才能对货币政策做出反应(例如餐厅餐饮和即食食品)。在疫情期间,这类非贸易品的通胀率增长相对较慢,最近才开始下降。随着劳动力市场继续放缓,这种下降趋势可能会持续下去。一些非贸易品对货币政策变化的反应非常缓慢,甚至根本没有反应。例如,一些受管制商品价格的通胀会延迟下降;例如,消费税与CPI 挂钩。这一类别中的其他非贸易品(如保险)的价格对限制性利率的反应缓慢,而且只有在其他因素(如疫情和天气相关的干扰)结束后,价格上涨的速度才可能开始减弱。”

总体而言,新西兰央行预计通胀放缓将蔓延至更大比例的非贸易品,各 CPI 组别的价格大幅上涨幅度将回到新冠疫情之前的平均水平。新西兰央行发布的研究表明,在疫情期间对商品、服务和工人的过度需求在通胀上升中得到了强烈的体现。其次,我们预计家庭和企业将越来越多地将较低的通胀预期纳入其工资和价格制定决策中。由于通胀预期可以自我实现,较低的通胀预期将有助于降低通胀的持续性。

Conway 称,新西兰央行的研究发现,近年来通胀率高于目标促使人们更加关注近期通胀,并更频繁地更新通胀预期。随着高通胀预期普遍存在,工人更有可能为加薪而进行艰难的谈判。实际和预期通胀率高也使企业更容易提高价格。储备银行的研究发现,当通胀率高时,企业更有可能大幅、更频繁地提高价格。这些行为强化了近年来总体CPI 通胀的上升势头。但随着总体通胀继续下降,情况可能会相反。近期经济内的通胀预期下降是非常值得欢迎的,并将有助于巩固未来低通胀的持续性。

总结:可以从 Conway 的论调中看出,新西兰央行受到的政治压力与日俱增。一方面央行一再强调非到万不得已不会升息,并且一直在乐观预测通胀将迅速下降,即使在国内通胀根本不降的前提下;而另一方面,尽管一些经济学家批评央行只往后看(只看历史数据)而不往前看(即使他们自己预测通胀将快速下降),他们也不打算提前降息。在这种前提下,一旦经济真有硬着落迹象,恐怕央行会承受不住政治压力,先于通胀回归3% 以内而开始降息。

本报告中包含的观点或预测仅代表作者在编写本报告时的判断,作者没有对此报告进行更新、修正或修改的责任。

本研究报告内容及观点仅供参考,不构成任何投资建议或财务建议。我行对于读者依赖于本报告所提供信息所导致的任何直接的或者间接的投资损失后果不承担任何责任。若您需要任何投资建议或财务建议,请咨询专业人士。

本研究报告版权属于我行,未经我行书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用发布,需注明出处为中国银行(新西兰)有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

请先 登录后发表评论 ~