大宗農副產品進口融資模式設計案例:巧妙使用融資跟單信用證(DLC)

依筆者之見,大宗貿易人注重交易流程(Transaction Procedures),“輕視”融資模式本身。之所以說輕視,不是說他們認為貿易融資不重要,是因為大宗貿易人會想當然地認為,相關貿易融資工具(國內證\國際證、福費廷、SBLC、PB、DG等)由銀行出具,由銀行把關,風險可控。

其實,稍微往下思考一步就能擊破這種認識局限性,銀行在為誰控制風險呢?答案不言自明。

一,貿易融資三特性

貿易融資有三個特徵:結構性、流程性、自償性。

歸根結底,結構性和流程性的目的是為了現實自償性,通過結構化和流程化設計,確保資金提供方通過貿易本身回款清償融資金額,從而現實“自償”。

結構性,指將各種金融工具組合(如:國際證與議付或進出口押匯,國內證與福費廷等)嵌入融資模式中,展現複雜多變的法律關係;

流程性,具有轉移風險和輸送利益的作用。

二,大宗進出口貿易,貿易融資模式設計案例

SBLC\DLC\PB\DG等具有獨立抽象性的融資產品是驅動大宗進出口貿易順利進行的重要力量。

欲將這些產品中單個或組合嵌入交易模式中是需要相當嫺熟的知識經驗才能駕馭,既需要對這些融資產品本身及其運作規則非常精通,還需要非常熟悉國際貿易全流程七大模組(國際貿易合約、國際結算與擔保、Incoterms、保險、提單、租約、海關)業務實務,甚至,還需要對交易標的產品的特性有相當的瞭解。

筆者最近代理這樣一個案例,協助客戶(GDC)優化交易和融資模式,通過設置保證金且以DLC單據的形式將管控發貨金額在保證金限額內的方式為資金方提供保障。

案例:

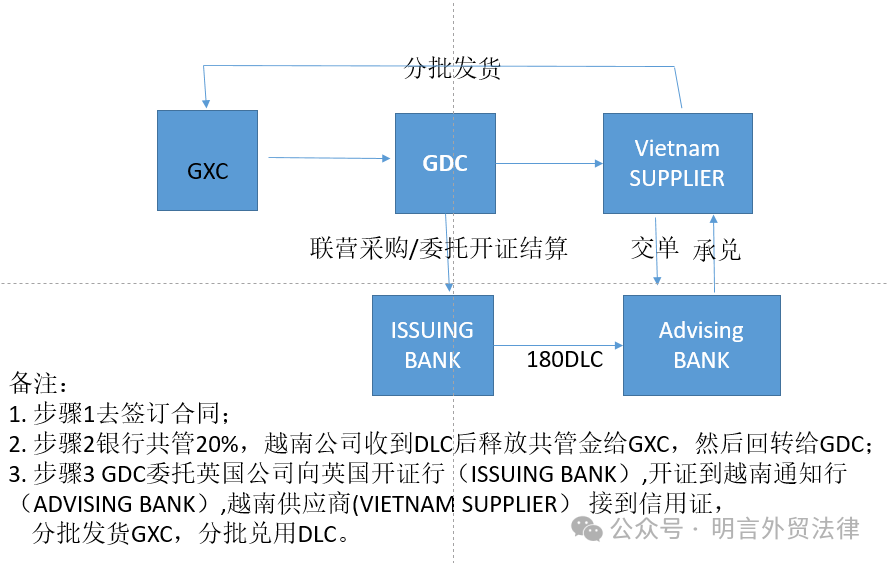

GDC客戶提供資訊:客戶打算為國內一家農副產品公司GXC從越南進口火龍果產品提供代開證(DLC)融資服務,開證行為英國銀行,開證金額2300萬美金,試單300萬美金。

客戶提供結構圖如下:

該結構是典型的“非常規境外融資”模式,境內公司GDC委託境外香港公司向英國銀行提供擔保並申請開證,由英國銀行開出DLC給越南供應商,結構上屬於“外保外代”模式,而我國《跨境擔保外匯管理規定》【匯發(2014)29號】,只規定了“外保內貸”和“內保外代”兩種模式,這個橫空出世的“外保外代”模式卻在市場中大行其道,至少很多人“信以為真”。

問題出在哪里?

按2014年的跨境擔保外匯管理辦法理解,這類“外保外代”跨境擔保,不需要提前報備外管。

但是這類業務模式,從跨境流出形式來看,有三種情形:

1、作為開證申請人向英國銀行償付信用證款項,開證申請人流向英國銀行的跨境支付,報給外管的國際收支申報交易類型是個問題?

2、開證申請人不付,香港公司支付,後向國內開證申請人索償,國內賠付時,此時歸為資本專案業務,會有政策障礙,只有單邊對外支付,沒有常規雙邊的有借有還的形式;

3、開證申請人不付,香港公司支付,不產生任何跨境支付,這是暗箱操作,但很容易發現問題,因為有國內申請人有報關進口數據,而沒有付匯數據,報關與支付數據明顯不匹配。

綜上,筆者認為,要執行這種融資模式應提前跟當地外管溝通,這種模式很有可能不被認可。

總結一句大白話就是,“有貨物入境,無資金對外支付”,外匯監管不合規,早晚會出問題!

三,優化後的融資模式及其分析

3.1 融資結構調整與風險提示

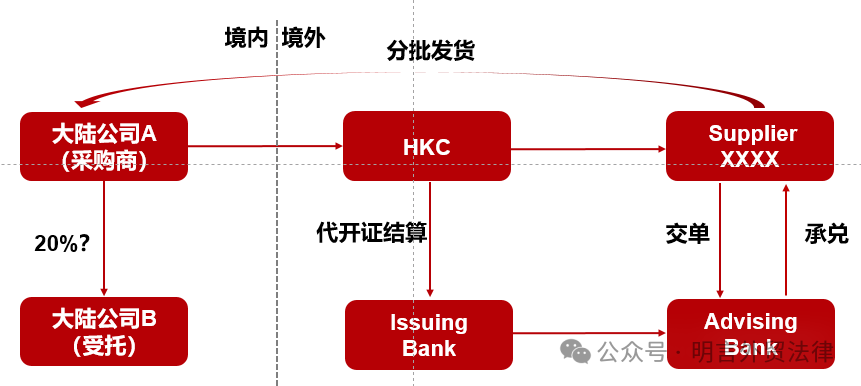

筆者建議大陸公司A,將交易結構調整如上圖所示,也即,香港(HKC)公司委託大陸公司B託管融資方大陸公司A保證金(融資金額的20%),待所有交易完成後支付給HKC公司,香港(HKC)公司向越南供應商開出DLC,越南供應商收到DLC後,直接向大陸公司A發貨,大陸公司A驗收貨物當天向香港公司HKC支付對應貨款,多次分批發貨,完成交易閉環。

以上是合法合規的交易結構,但仔細分析基礎交易過程,我們會發現如下風險仍然存在:

1)市場下跌時,大陸公司A怠於驗收或故意不驗收或驗收不通過怎麼應對?

2)保證金僅是融資金額的20%,有80%的風險敞口,如何管控風險?

3)在整個交易中發揮關鍵角色,大陸公司B暫時託管了大陸公司A支付的20%保證金,一旦出現糾紛,大陸公司A要求大陸公司B退還該如何應對?

4)大陸公司A與越南供應商合謀欺詐融資款也是有可能,也即,越南供應商集中將信用證金額對應瑕疵貨物集中發出,貨到國內海關,大陸公司A驗收不合格或即便是合格產品也驗收不通過,拒絕向HKC支付融資款,而此時,越南供應商已經憑單兌用信用證,HKC的損失已經產生。防人之心不可無,不可不防!

3.2 特定產品及其存儲、運輸風險對交易的影響

本案中,交易標的物為農副產品-火龍果,具有易腐爛、損壞等特點,除此之外,還有如下問題:

運輸過程角度看:應恒溫環境中運輸到港口、碼頭或陸地關口,還有,陸運亂象叢生,貨損或不購買保險,根本無法監控運輸;

運輸工具角度看:海運、陸運(貨車與火車)方式,貨到陸地陸地海關關口交貨給大陸公司A,貿易術語可能是CIF,也可能是FCA,還可能是運單,單據物權屬性不確定,無法控貨;

倉儲角度看:產品應恒溫存放且不易打理,一旦逾期驗收或運輸途中出現問題,腐爛可能性極大。

大陸公司B完全不熟悉農產品貿易,對風險控制節點不清晰,以上與產品運輸相關的實際問題成為設計融資方案首先必須考慮的問題。

3.3 哪些核心措施能保障出資方利益?

“大道至簡”,任何投資第一要考慮的問題是“保障”,也即,保障本金,而不是利潤回報!

筆者建議大陸公司B應明確融資方角色,不參與基礎交易,HKC僅為形式上賣方和買方,由大陸公司A與越南供應商直接交易,大陸公司A直接驗收貨物,如有異議,直接向越南供應商索賠,與HKC公司無關。

為了防止欺詐等情況發生,在收取20%保證金的前提下,HKC公司掌控越南供應商發貨節奏,設置越南公司每次交單索款的必備單據之一應是由HKC公司簽發的發貨指示函,當持續發貨總金額達到20%保證金金額且大陸公司A在國內海關不驗收貨物,因此不向HKC支付貨款時,HKC公司就暫停出具發貨指示函,越南供應商也就不能發貨,直到大陸公司A支付貨款。

總結而言,該融資模式特徵:

1)委託境內公司託管保證金20%,不得提前主張退還保證金,只能用於抵扣最後一筆交易貨款;2)資金方既不參與基礎交易(由供貨商與買家直接交易並驗收貨物),又能控制交易進展(HKC公司用DLC單據-發貨指示函,依據大陸公司A驗貨付款節奏控制發貨節奏);3)資金方角度,風險可控;業務角度,方便便捷。

四,DLC的靈活性與妙用

該案融資模式核心要點之一是由資金方出具的發貨指示函作為信用證兌用單據之一,它使得資金方獲得保障,敢於為己方完全不熟悉的產品貿易提供代開證融資服務。

該案充分體現了DLC用作融資付款工具的靈活性,結合具體產品和交易,可以有千變萬化的設計,要求用不同的單據兌用信用證,實現DLC妙用的效果。

總結:

一個融資模式設計的好與壞,有個基本前提條件: 對基礎交易充分調查,包括但不限於產品、運輸與存儲、貿易、驗收與交付等流程,而不是憑空想像,亦不是“空中樓閣”。

一個融資模式好與壞的評價標準:資金方風險有保障、交易便捷高效。

請先 登錄後發表評論 ~