【国际收支统计间接申报】直接投资申报案例

直接投资指一经济体居民投资者通过投资对另一经济体的居民企业实施管理上的控制或重要影响,包括一个经济体的居民从另一个经济体的居民实体中获得大于等于10%的普通股权或表决权(包括投资基金份额和其他权益,以下统称为股权)以及在此基础上发生的债权债务关系,也包括逆向投资和联属企业间的投资。

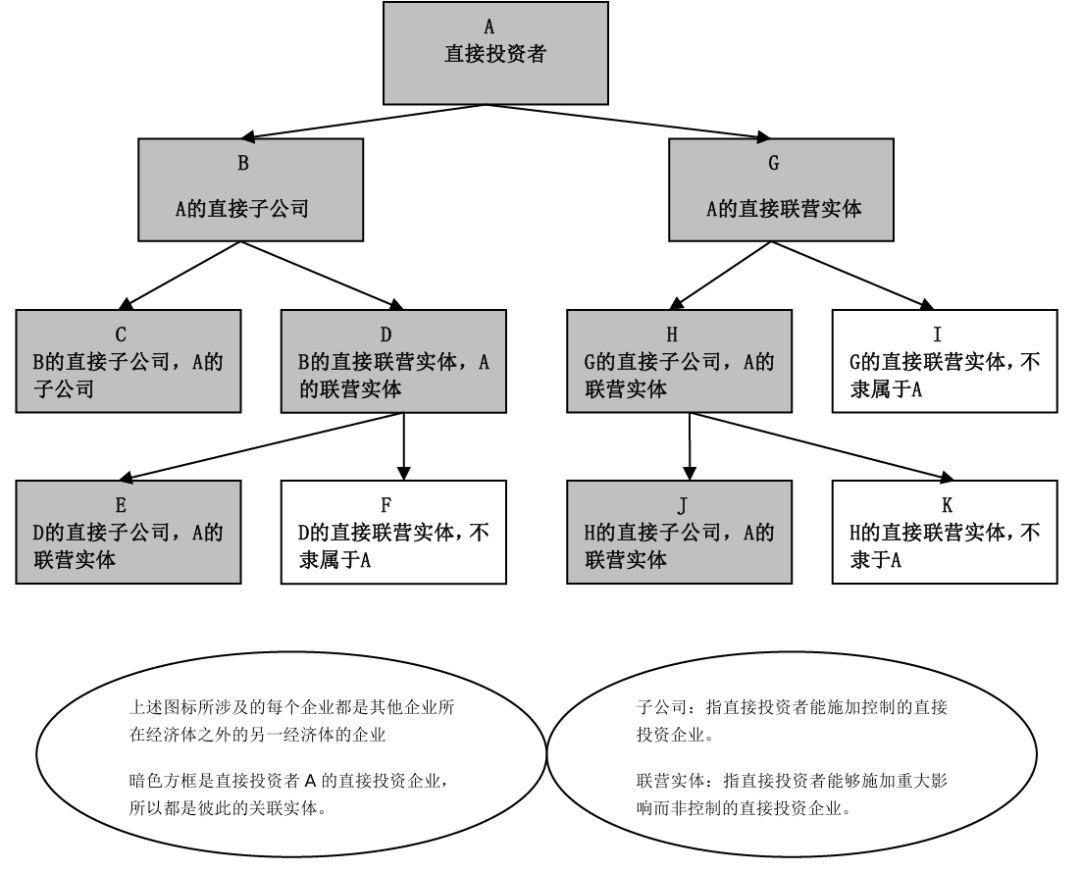

直接投资者(即母公司)指能够对另一经济内的另一个居民实体施加控制或重大影响的一个实体或一组关联实体。

A.直接投资企业指受到直接投资者控制或重大影响的实体,具体形式包括子公司(持股比例≥50%)、联营实体(10%≤持股比例<50%)、分支机构。增减资期初期末任一时点存在直接投资关系,即大于等于10%,则该笔交易申报为直接投资。

B.逆向投资指直接投资者接受直接投资企业的投资,但总持股比例<10%,不计入证券投资和其他投资,申报在“621015直接投资-我国对境外直接投资投资资本金-接受境外子公司的股权投资(逆向股权投资)/境外子公司撤回对境内母公司的股权投资(逆向股权投资的撤回)”或者“622015直接投资-外国来华直接投资-投资资本金-对境外母公司的股权投资的撤回(逆向股权投资的撤回)/外商投资企业对境外母公司的股权投资(逆向股权投资)”项下。

C.联属企业是指直接或间接受到同一直接投资者的控制或影响的企业,但其中任何一个联属企业都不控制或影响另一联属企业(即相互之间持有股权<10%),不计入证券投资和其他投资,申报在“62301-直接投资-联属企业之间的投资-投资资本金”相应项下。

D.合伙制、国际组织份额等投资申报在“82199其他投资-其他的其他投资资产/负债”相应项下。

(1)境内某进出口有限公司向其在X国新成立的子公司汇出验资款,应如何申报?

分析与结论:

境内企业汇给境外新设子公司的验资款,属于投资资本金,应申报在“621011-新设境外子公司资本金汇出”项下。

(2)境内A公司决定关闭境外子公司B,并将B公司的境外厂房卖给当地公司C,价款以分期付款方式收回。A收到C汇入款项应如何申报?

分析与结论:

B公司厂房的出售款项性质为A公司境外直接投资的撤回,应申报在“621011-因境外子公司清算、终止等撤资”项下,交易附言可写为:终止投资境外子公司资本撤回。

(3)境外非居民个人A在境内投资设立企业B,企业B收到非居民A的直接投资款应如何申报?后来B企业经营困难,A又向B企业汇入相关款项,应如何申报?

分析与结论:

B企业收到非居民个人A直接投资款时应申报在“622011直接投资-外国来华直接投资-投资资本金-新设外商投资企业资本金汇入”项下;后期A再次向B企业汇款,应根据不同情况进行分析:如款项算作外商投资企业增资,则申报在“622013直接投资-外国来华直接投资-投资资本金-外商投资企业增资”项下;如款项需要企业偿还,则视为境外投资者与境内投资企业之间的借贷往来,

应申报在“622021直接投资-外国来华直接投资-借贷及其他往来-接受境外母公司的贷款及其他往来”项下;如款项无需偿还,且不作为外商投资增资,则申报在“421990二次收入(经常转移)-捐赠和无偿援助-其他捐赠及无偿援助(与固定资产无关)”项下。

(4)境内A公司持有境外B公司5%的股权。经与境外B公司其他股东协商,境内A公司对境外B公司增加注册资本金100万美元。境内A公司增资后,对境外B公司拥有的股权由5%变更为11%,则该笔款项应如何申报?如果增资后股权比例仍小于10%,应如何申报?

分析与结论:

①增资后,境内A公司持有境外B公司的股权达超过10%,实现了对境外B公司管理上的重要影响,则注册资本金额度的增资款,应申报在“621013直接投资-我国对境外直接投资-投资资本金-对境外子公司增资”项下,交易附言可写为:注册资本金增资(11%)。

②增资后,境内A公司持有境外B公司的股权比例仍小于10%,则区分以下情况进行申报:

A.境内A公司不间接持有境外B公司的股权:

a.如果境外B公司持有境内A公司的股权小于10%:

(a)若境内A公司和境外B公司直接或间接受同一直接投资者控制,增加注册资本金,应申报在“623011直接投资-联属企业之间的投资-投资资本金对境外联属企业的股权投资”项下;

(b)若境内A公司和境外B公司不直接或间接受同一直接投资者控制,增加注册资本金,应申报在“721010投资境外机构境外发行的股票或股权”项下。

b.如果境外B公司持有境内A的股权大于或等于10%,增加注册资本金,应申报在“622015直接投资-外国来华直接投资-投资资本金-外商投资企业对境外母公司的股权投资(逆向股权投资)”项下。

B.境内A公司间接持有境外B公司的股权,应按照《间接的直接投资关系确定原则》(见图)确定二者的投资关系。若确定境内A公司与境外B公司具有间接的直接投资关系,则无论境内A公司再增资多少,都应申报在“621013直接投资-我国对境外直接投资-投资资本金-对境外子公司增资”项下;若确定境内A公司与境外B公司不具有间接的直接投资关系,应根据本案例A原则申报。

(5)外国来华直接投资筹备资金涉外收付应如何申报?

分析与结论:

外国来华直接投资,由非居民开立的筹备资金账户为非居民账户,根据非居民账户资金收付申报原则,即境外账户与筹备资金账户之间的涉外收付款,申报在“822030其他投资-负债-货币和存款-境外存入款项/调出”项下,交易附言可写为:非居民从境外收/付款。筹备资金账户与境内居民账户之间资金收付,根据基础交易性质,由境内居民进行间接申报。

(6)境内A公司从X国引进战略投资者,境外公司B投资100万美元,境内A公司变更为中外合资企业。其中70万美元汇到境内A公司境内股东C的资产变现账户,30万美元汇入境内A公司的资本金账户,应如何申报?

分析与结论:

境外直接投资者对我国境内直接投资企业进行投资而汇入的投资资本金,应按投资后持股比例区别申报:

①若投资后,境外B公司对境内A公司的持股比例大于等于10%,境内股东C资产变现账户收到的境外汇入资金,应申报在“622014直接投资-外国来华直接投资-投资资本金-转让境内企业股权”项下;境内A公司资本金账户收到的境外汇入资金,应申报在“622013直接投资-外国来华直接投资-投资资本金-外商投资企业增资”项下。

②若投资后,境外B公司对境内A公司的持股比例小于10%,则境内收到的款项,都应申报在“721040证券投资及金融衍生工具-股本-非居民买入境内股票或股权”项下。

来源:外汇局

Udf space

www.udfspace.com

请先 登录后发表评论 ~