中日养老三支柱之比较——日本养老体系观察

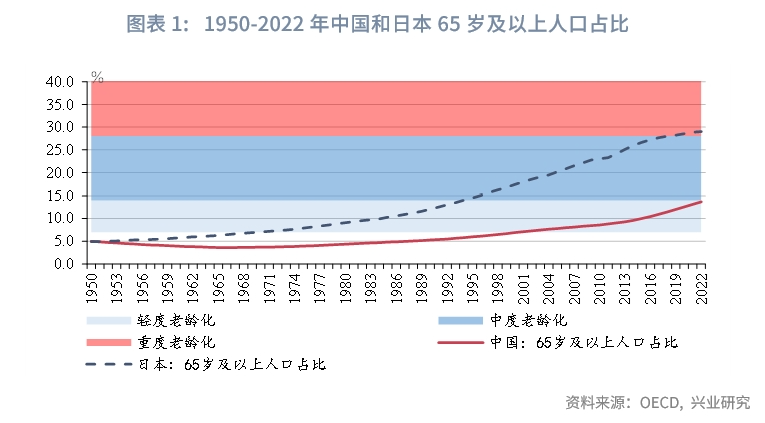

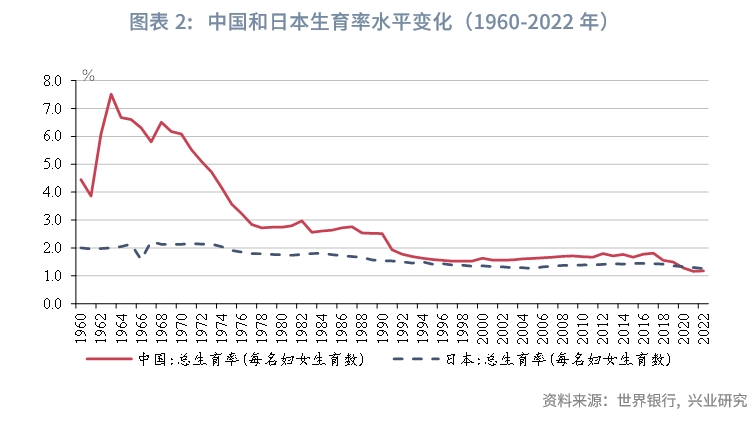

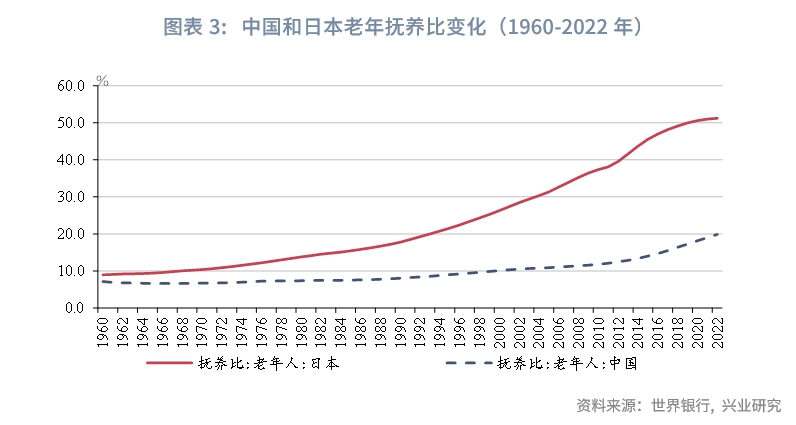

作为老龄化率较高的经济体,日本养老体系的发展经验值得借鉴。本文将分析日本养老金三支柱,并进行中日对比。

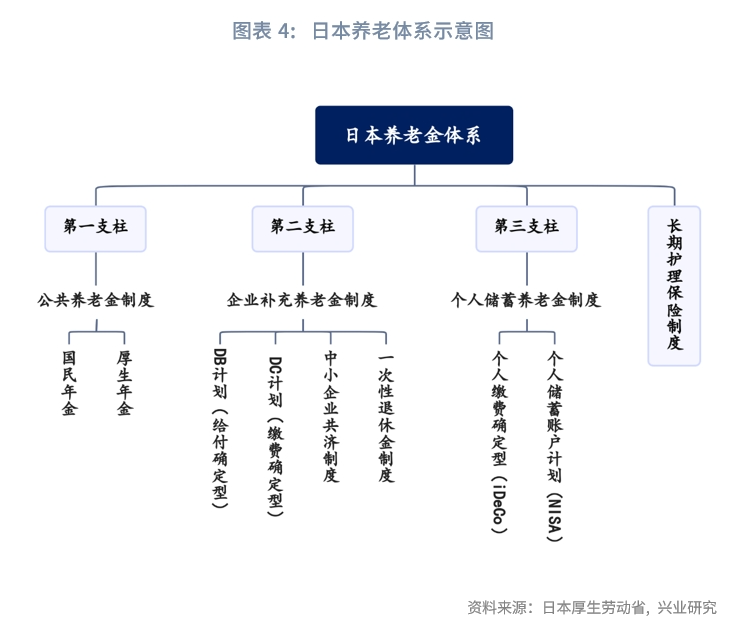

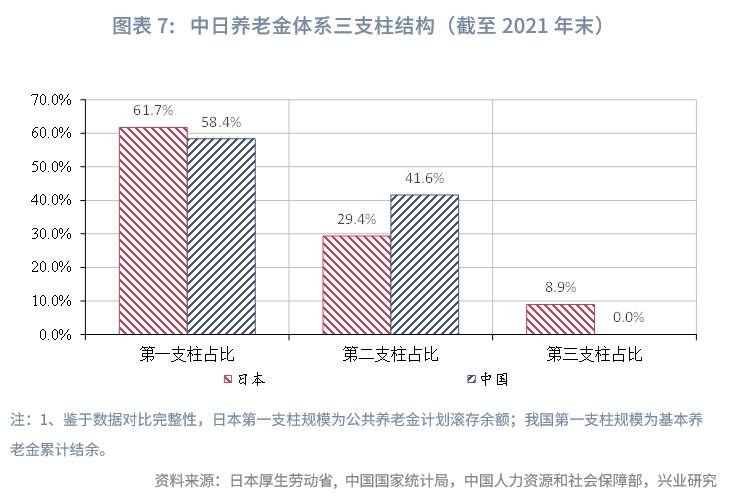

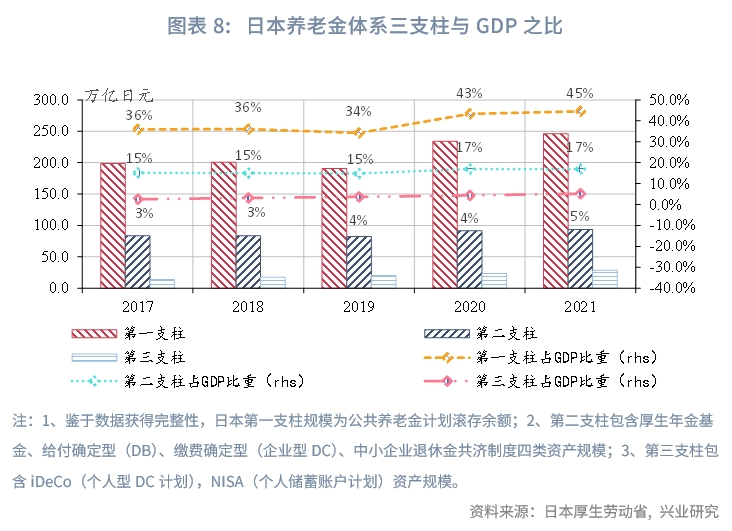

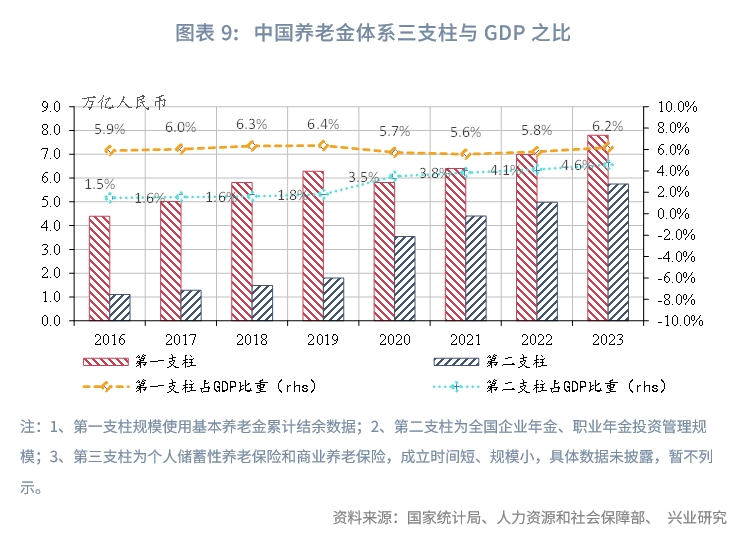

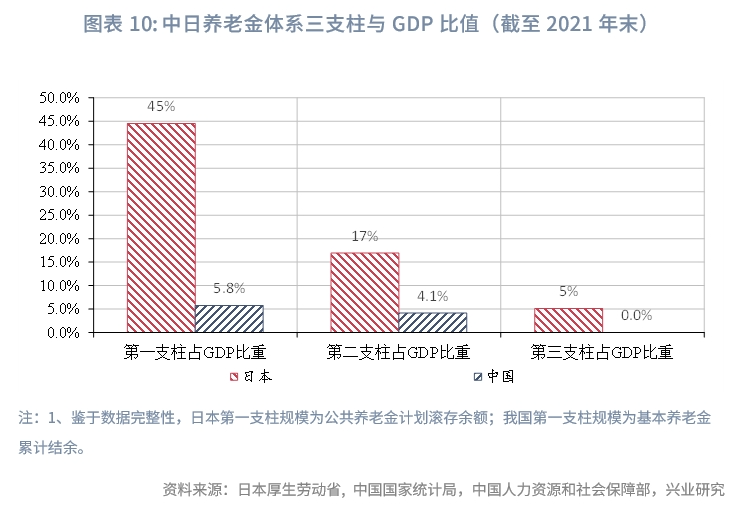

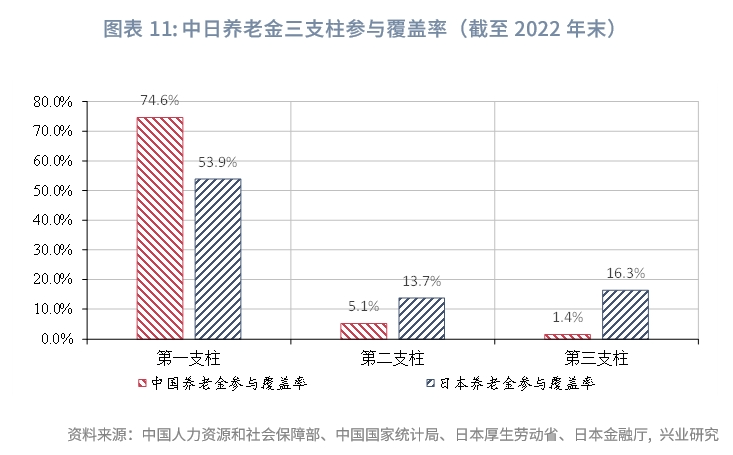

从三支柱结构来看,日本与我国养老金体系均以第一支柱为主。2021年养老金三支柱中,日本与中国第一支柱占三支柱合计值的比例分别为66.8%、58.4%;二支柱占比分别约29.4%、41.6%;中国第三支柱尚处于起步阶段,规模与日本差异较大。从三支柱与GDP之比来看,日本三支柱比例高达67%,显著高于我国。从覆盖率来看,中日第一支柱覆盖率均较高,但日本第二、三支柱覆盖率显著高于我国。

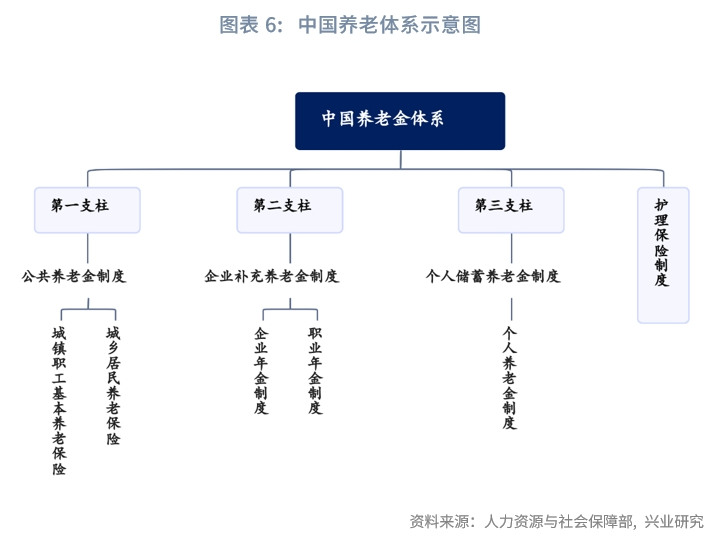

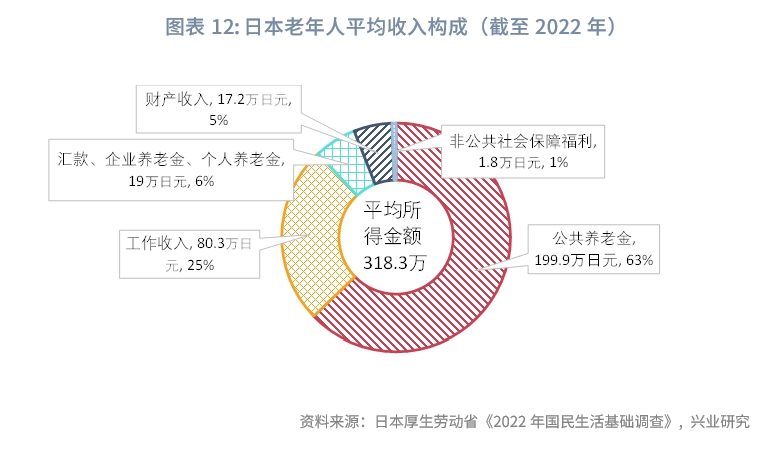

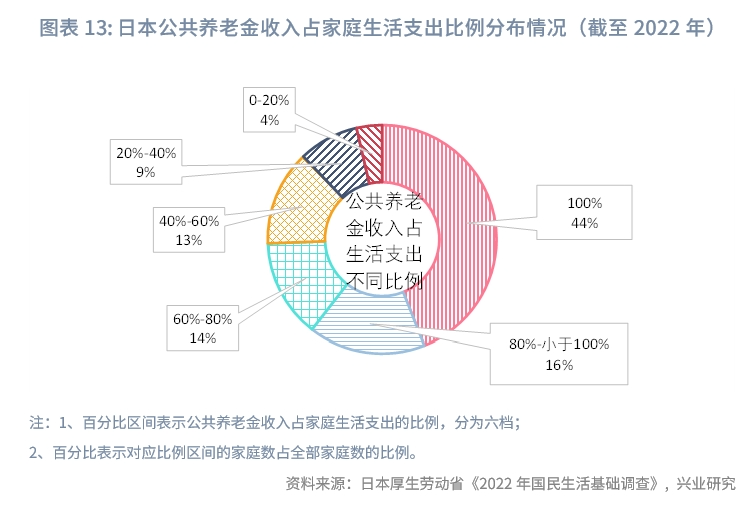

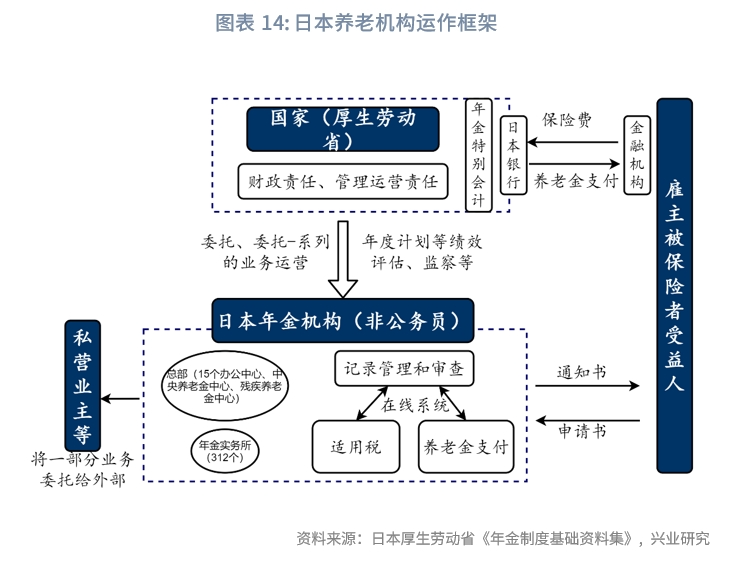

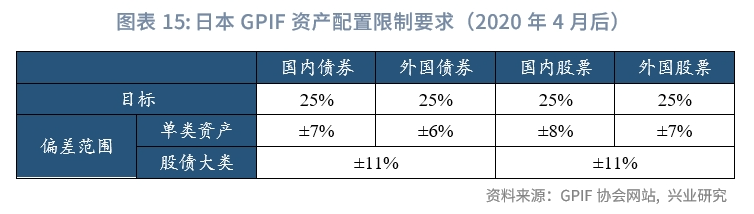

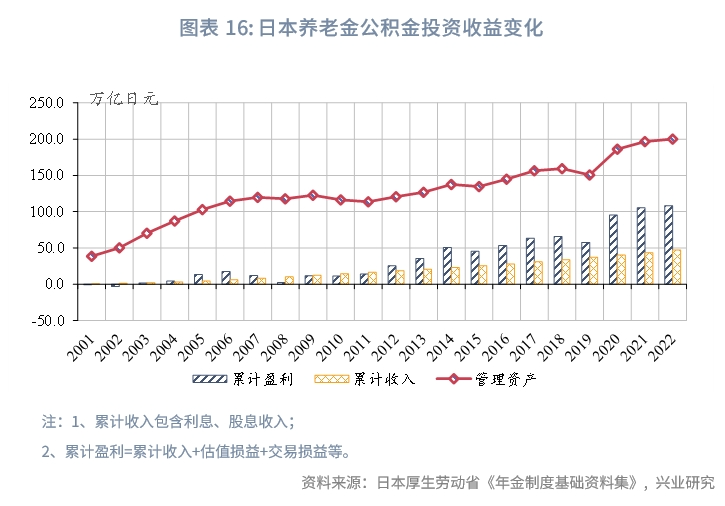

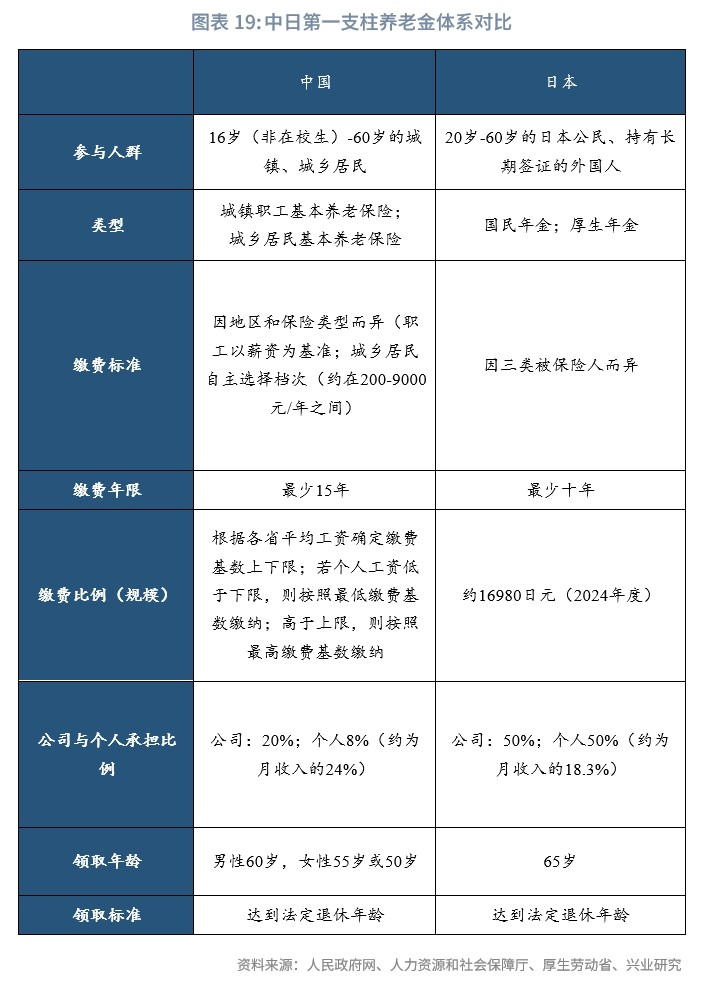

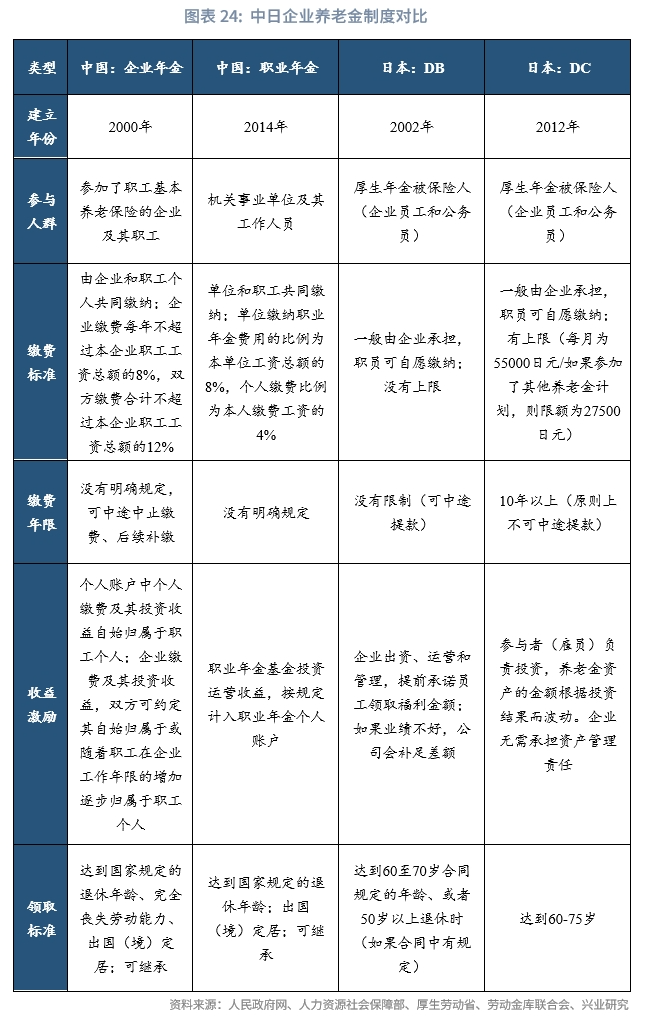

一支柱方面,国民年金制度和厚生年金制度是日本养老金体系的主要资金来源,2022年其余额约占三支柱规模的65%左右。公共养老金按不同的保险费负担水平区分三类人群,并分别规定不同的给付水平。我国基本养老保险制度包括城镇职工基本养老保险、城乡居民养老保险。对比来看,中日负担结构和资产运营上有显著差异。从负担结构来看,我国企业负担相对较高,而日本的个人负担比例较高。从投资运营规模来看,日本养老金深度参与金融市场。2022年日本公共养老金滚存余额中投资运营规模占比约为80%,我国约为26%。投资结构方面,日本投资组合较广,基本投资组合以国内债券、国外债券、国内股票、国外股票四类各占25%为基准;我国以低风险产品为主。

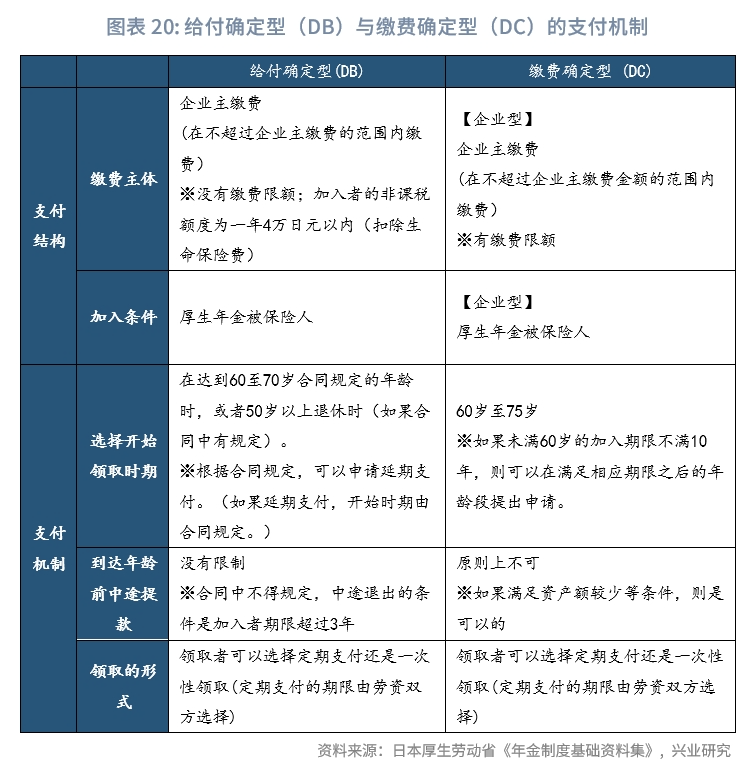

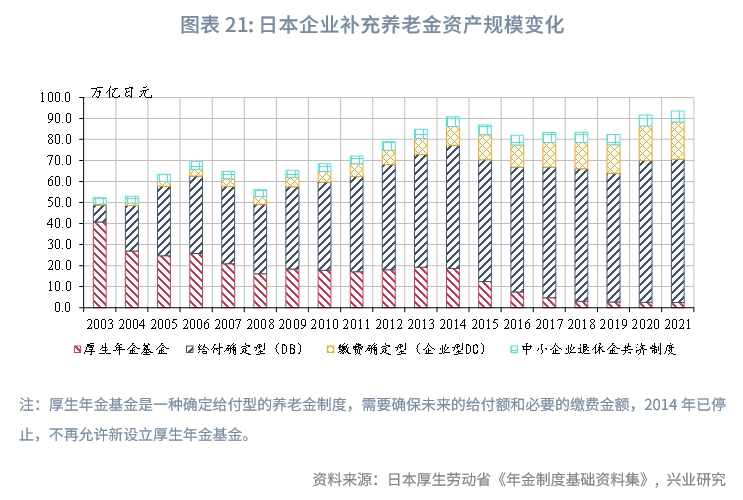

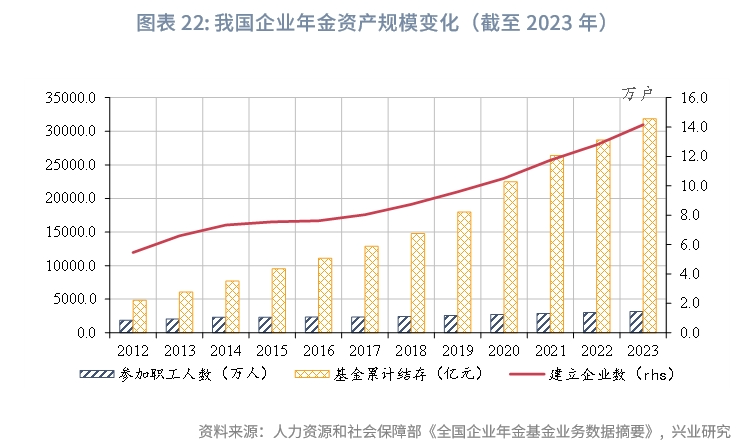

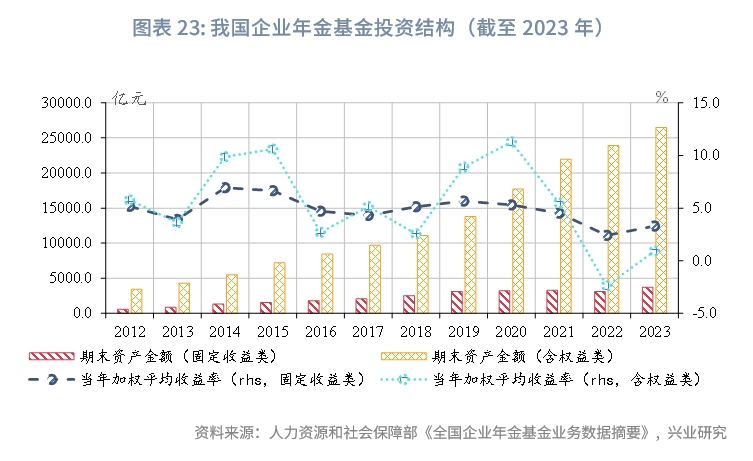

企业补充养老金方面,日本的企业养老金制度根据收支差异分为给付确定型(DB)、缴费确定型(DC);我国根据主体差异主要分为企业年金、职业年金。从投资规模来看,2021年日本第二支柱与GDP之比更高,约18%;我国约3.9%,但增速较快。

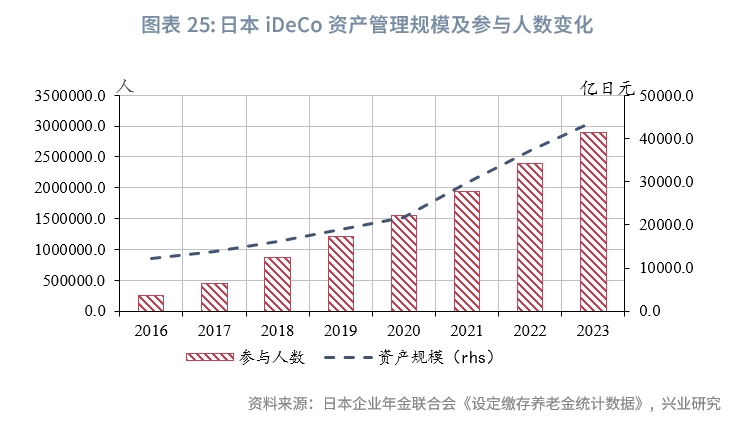

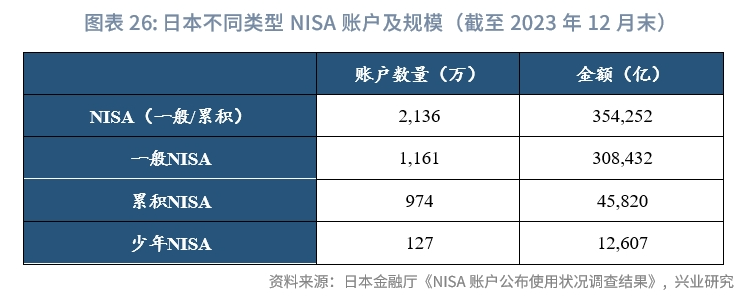

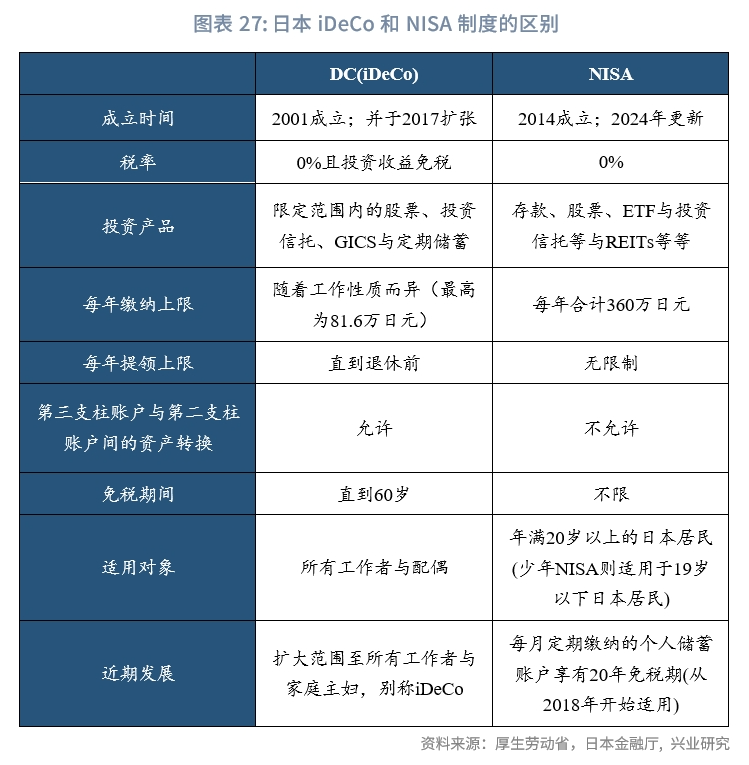

个人养老金方面,目前日本个人养老金主要包含个人型 DC 计划(iDeCo)和个人储蓄账户计划(NISA),其中,NISA的覆盖面更广,范围扩大后所有年龄均可参与,独立性、自主较高。我国个人养老金仍处于发展初期。2023年中日个人养老金覆盖率分别为2.9%、19.8%。

经验借鉴方面,第一,日本养老资金来源多样化,公共养老金与私人养老金(企业和个人)之比约为6:4,而我国仍以公共养老金为主。日本针对不同人群的养老金制度设计也更为精细。第二,日本养老金的资产管理规模较高,且其投资依赖于多层次、开放的资本市场,便于在更大范围内优化资产配置。特别是在日本低利率环境下,公共养老保障基金海外投资、权益类投资占比上升,对另类投资也有涉足。第三,日本对于不同养老金计划、不同领取方式等设立差异化的税收激励。第四,日本提供多层次的金融服务产品,以契合不同阶段及群体的养老需求,特别是信托类创新型金融产品,如遗嘱信托、老年痴呆症信托等。第五,日本针对不同人群进行养老金制度宣贯。

请先 登录后发表评论 ~