北京德和衡劉玲玲:境內資金開展跨境投資(資金出海)主要路徑解析

北京德和衡律師事務所

高級聯席合夥人

隨著我國經濟進入高質量發展的新階段,大量國內企業湧入國際舞臺,對外投資活動呈現出日益增長的趨勢,在我國外匯監管沒有完全開放的大環境下,境內資金為實現其日益多元化的全球資產配置目標,就如何合法合規開展跨境投資進行了一系列探索與創新,現本文作者基於自身認知和執業經驗,重點就境內資金開展跨境投資的主要方式簡析如下,以期為境內資金開展跨境投資業務提供參考。

根據商務部、外匯局發佈的2023年我國全行業對外直接投資簡明統計來看,2023年,我國全行業對外直接投資10418.5億元人民幣,比上年(下同)增長5.7%(以美元計為1478.5億美元,增長0.9%)。其中,我國境內投資者共對全球155個國家和地區的7913家境外企業進行了非金融類直接投資,累計投資9169.9億元人民幣,增長16.7%(以美元計為1301.3億美元,增長11.4%)。

我國境外投資保持高位增長,同時,境內資金在全球經濟活動也日漸扮演了不可或缺的角色。那麼,境內資金投資業務產生的原因有哪些呢?

(1)境內資金日益多元化的全球資產配置需求。資金逐利的特性決定了它們對於商機的高度嗅覺,有商機的地方就能夠帶來利潤,隨著我國對外開放高度的不斷提升,國際市場日漸成為境內資金實現資產配置的一個重要領域。

(2)國內行業間競爭過於激烈,一方面國內企業過度競爭導致不良經營,另一方面是國內的外來投資企業也加劇了國內競爭,因此,國內企業利用公司現有較高的競爭力積極率先投入國際市場,努力開拓國際市場,獲取市場份額。

2014年8月19日商務部第27次部務會議審議通過的新修訂的《境外投資管理辦法(2014)》【2014.10.06 實施】,確立了“備案為主、核准為輔”的管理模式,對企業簡政放權,並首次實施負面清單模式。該舉措使得境外投資项目核准和備案更加規範化、便利化,極大促進了中國企業海外投資。

2017年12月26日經經國家發展和改革委員會主任辦公會議審議通過的《企業境外投資管理辦法》【2018.03.01 實施】,強調簡化對外投資的核准和備案流程,優化境外投資綜合服務。此後,為進一步完善對外投資管理制度,有效防範對外投資風險,商務部陸續出臺了《對外投資備案(核准)報告實施規程》等一系列指導檔,旨在進一步推動對外投資健康有序發展。

此外,境內資金投資業務的發展也會受到外匯管制、負面清單等因素的影響。

我國是一個外匯管制國家,目前我國在一下三個層面對外予以匯管制:(1)實名管制,只能以個人名義購匯。以個人名義購匯之後,只能給自己的同名帳戶轉賬,或者給自己的直系親屬轉賬。(2)額度管制,額度為5萬美金。超過這個額度,需要一事一,報並提供相關手續。(3)用途管制:日常项目不予限制,比如留學、旅遊等,但不能買房子、炒股等。

2024年2月19日商務部第8次部務會審議通過,經黨中央、國務院同意公佈的《跨境服務貿易特別管理措施(負面清單)》(2024年版)和《自由貿易試驗區跨境服務貿易特別管理措施(負面清單)》(2024年版)【2024.04.21 實施】,對可能影響國家安全和社會公共利益的服務貿易領域進行必要的限制和管理。

(1)ODI定義

國家發展和改革委員會角度的定義:對外直接投資(ODI, outbound direct investment)是指中華人民共和國境內企業(以下稱“投資主體”)直接或通過其控制的境外企業,以投入資產、權益或提供融資、擔保等方式,獲得境外所有權、控制權、經營管理權及其他相關權益的投資活動。【國家發展和改革委員會令第11號《企業境外投資管理辦法》,以下簡稱“11號令”】

商務部角度的定義:對外直接投資(ODI, outbound direct investment)是指在中華人民共和國境內依法設立的企業(以下簡稱企業)通過新設、並購及其他方式在境外擁有非金融企業或取得既有非金融企業所有權、控制權、經營管理權及其他權益的行為。【商務部令2014年第3號《境外投資管理辦法(2014)》】

從《企業境外投資管理辦法》【國家發展和改革委員會令第11號】和《境外投資管理辦法(2014)》對於ODI(對外直接投資)”的定義來看,ODI投資主體均為境內企業,暫時未開放境內個人的直接境外投資,但是根據全國境外投資管理和服務網路系統於2021年08月13日發佈的《境外投資核准備案常見問題解答(2021年7月)》可知,境內自然人直接對境外開展投資不適用11號令,境內自然人通過其控制的境外企業或香港、澳門、臺灣地區企業對境外開展投資的,參照11號令執行。

(2)ODI適用主體範圍

中國境內的各類企業,包括國有企業、集體企業、股份制企業、合資企業以及外資企業等,以及境內自然人控制的境外企業或香港、澳門、臺灣地區企業等,都有資格進行ODI備案。ODI備案主要適用於中國企業或境內自然人控制的境外企業或香港、澳門、臺灣地區企業在境外進行的直接投資。

(3)ODI適用投資範圍

ODI備案主要適用於中國企業或境內自然人控制的境外企業或香港澳門、臺灣地區企業境外進行的直接投資,即通過購買股權、設立子公司或參與合資合作等方式,實際控制或參與境外企業的經營管理。這些投資形式可以是股權投資、債權投資、金融投資等。

(4)ODI備案/核准應用場景

1)企業成立海外子公司開展業務並注資;

2)企業海外上市(紅籌/VIE架構搭建);

3)企業海外賺的利潤合法回來;

4)企業跨境電商業務開展;

5)企業離岸投資等。

(5)ODI備案/核准條件

1)符合“境外投資”定義:境內企業通過新設、並購及其他方式在境外擁有非金融企業或取得非金融企業的所有權、控制權、經營管理權及其他權益的行為。

2)主體和成立時間要求:主體是我國境內依法成立時間滿一年以上的企業,並且能夠提供完整經審計的財務報表,一般都能通過審批部門的核准或備案。

3)股東背景、資金來源、投資真實性要求:能具體說明境內股東或合夥人背景、資金來源(例如:自有資金、銀行貸款、以募集資金等合規方式獲取的資金)以及境外投資项目真實性的,一般都能通過審查。

4)財務要求:最近一年獨立第三方會計事務所出具的審計報告不能出現虧損;淨資產回報率最好高於5%,同時資產負債率最好低於70%。

(6)ODI備案/核准流程

ODI備案涉及到發改委、商務部以及外匯局三個部門,流程如下:發改委核准或備案——商務部核准或備案——外匯管理局備案(銀行放外匯,外管局監管)——實施ODI整個備案流程耗時將近2-3個月,辦理成功後會得到兩份分別由商務部和發改委頒發的證書——《企業境外投資證書》和《境外投資项目備案通知書》。

1)發改部門核准或備案:發改部門主要負責境內法人通過“新建、並購、參股、增資和注資等方式進行境外投資项目”的審批或備案。根據所投資项目的性質及投資金額的大小,存在國家發改委核准和地方發改部門備案兩大類。核准或備案完成後頒發《境外投資项目備案通知書》,監管企業境外投資行業流向。

2)商務部門核准或者備案:商務部門主要負責境內企業“通過新設、並購及其他方式在境外擁有非金融企業或取得既有非金融企業所有權、控制權、經營管理權及其他權益的行為”的審批或備案。根據投資行為指向的國家和行業不同,亦涉及到商務部或省級商務主管部門備案和核准兩種情況。核准或備案完成後頒發《企業境外投資證書》,整體審批企業境外投資事項。

3)銀行外匯登記:外匯管理局已於2015年將ODI的外匯登記下放至註冊地銀行辦理,外匯登記的難易程度受到宏觀經濟形勢、國家外匯儲備、人民幣匯率變化等一系列因素的影響,登記銀行需要遵守外匯管理局隨時出臺的窗口指導意見。銀行外匯登記是ODI的最後一步程式,銀行通常需要審核發改部門和商委的境外投資備案檔,方能辦理外匯登記及購匯。

(7)ODI額度限制

ODI備案對投資額度並沒有明確的限制,只要符合國家的境外投資政策,都可以進行備案。但需要注意的是,不同行業和地區的投資額度可能受到國家政策的限制和引導。

(1)QDII定義

合格境內機構投資者(QDII,Qualified Domestic Institutional Investor)是指在當前人民幣資本项目下不可兌換、資本市場開放度不高的情況下,經我國有關部門批准在中華人民共和國境內募集資金,運用所募集的部分或者全部資金(外匯或兌換成外匯)以資產組合方式進行境外證券投資管理的境內金融機構(包括基金管理、證券、保險、信託和商業銀行等機構)。

(2)QDII申請主體

QDII目前共有五類機構投資者,分別包括證券公司、基金管理公司、商業銀行、信託公司、保險機構以及保險資產管理公司。

(3)QDII申請條件

申請QDII(境內機構投資者)資格,應當具備下列條件:

1)申請人的財務穩健,資信良好,資產管理規模、經營年限等符合中國證監會的規定;

①基金管理公司:淨資產不少於2億元人民幣;經營證券投資基金(以下簡稱基金)管理業務達2年以上;在最近一個季度末資產管理規模不少於200億元人民幣或等值外匯資產;

②證券公司:各項風險控制指標符合規定標準;淨資本不低於8億元人民幣;淨資本與淨資產比例不低於70%;經營集合資產管理計畫(以下簡稱集合計畫)業務達1年以上;在最近一個季度末資產管理規模不少於20億元人民幣或等值外匯資產。

2)擁有符合規定的具有境外投資管理相關經驗的人員;

①具有5年以上境外證券市場投資管理經驗和相關專業資質的中級以上管理人員不少於1名。

② 具有3年以上境外證券市場投資管理相關經驗的人員不少於3名。

3)具有健全的治理結構和完善的內控制度,經營行為規範;

4)最近3年沒有受到監管機構的重大處罰,沒有重大事項正在接受司法部門、監管機構的立案調查;

5)中國證監會根據審慎監管原則規定的其他條件。

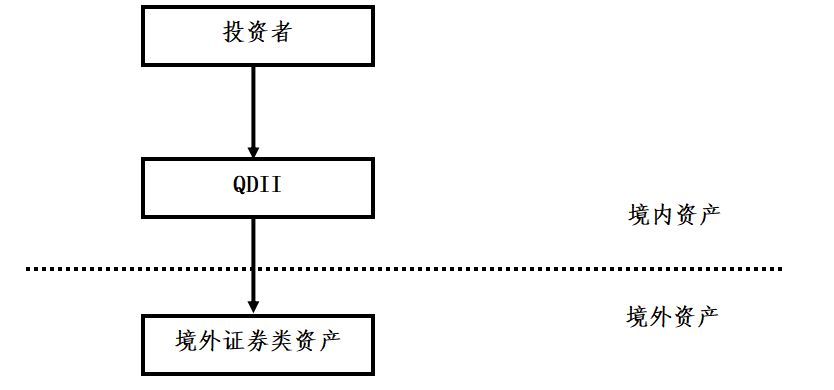

(4)QDII投資架構

(5)QDII投資範圍

QDII的投資範圍主要是普通股、優先股、存托憑證等權益類證券,銀行存款、可轉讓存單、回購協議、短期政府債券等貨幣市場工具,政府債券、公司債券、可轉換債券等固定收益類證券,以及基金、金融衍生品等,不可投資對沖基金、房地產等,投資範圍比較局限。

證監會規定證券公司和基金公司產品限制投資於海外股票、債券、存托憑證、房地產投資信託基金、公共基金、結構性產品以及其他金融衍生工具;銀監會規定商業銀行QDII產品限制投資於境外固定收益類產品(如債券,票據等),結構化和衍生產品和某些股票產品,信託公司QDII產品限制投資於海外貨幣市場產品(如銀行存款,存款收據)、債券及其他金融衍生產品。

(6)QDII額度申請

QDII(合格境內機構投資者)應當根據市場情況、產品特性等在募集方案中設定合理的額度規模上限,向國家外匯局備案,並按照有關規定到國家外匯局辦理相關手續。QDII(合格境內機構投資者)申請投資額度,應向國家外匯管理局提交以下材料:

1)《合格境內機構投資者境外證券投資申請表》;

2)相關部門對QDII(合格境內機構投資者)境外投資資格批准或許可檔影本,法規規定需要取得經營外匯業務資格的機構,還需提供外匯局等部門出具的經營外匯業務資格檔或憑證;

3)QDII(合格境內機構投資者)與境內託管行簽訂的託管協議草案;

4)國家外匯管理局要求的其他材料。

國家外匯管理局對QDII(合格境內機構投資者)投資額度實行餘額管理,QDII境外投資淨匯出額(含外匯及人民幣資金)不得超過經批准的投資額度。QDII匯出入非美元幣種資金時,應參照匯出入資金當月國家外匯管理局公佈的各種貨幣對美元折算率表,計算匯出入資金的等值美元投資額度。

對於已取得投資額度的QDII,如兩年內未能有效使用投資額度,國家外匯管理局有權對其投資額度進行調減。QDII不得轉讓或轉賣投資額度。

截止2024年5月末,根據國家外匯管理局發佈的“合格境內機構投資者(QDII)投資額度審批情況表”,截止2024年5月末,銀行類累計批准額度275.8億美元,證券類合計累計批准額度921.70億美元,保險類合計累計批准額度390.23億美元,信託類合計累計批准額度90.16億美元,合計累計批准額額度1677.89億美元。

(7)QDII運作過程

1)符合條件的證券公司、基金管理公司、商業銀行、信託公司、保險機構以及保險資產管理公司向其監管機構提出受託境外理財業務資格的申請,由監管機構作出批准或不批准的決定。監管機構批准之後,上述金融機構按照規定向外匯管理局申請經營外匯管理業務或投資付匯額度。經外匯管理局批准後,上述金融機構將購匯資金存放在專門為其開辦的帳戶中,以便外匯管理局監督管理其資金餘額和流動情況。

2)通過外匯管理局批准後,證券公司、基金管理公司、商業銀行、信託公司、保險機構以及保險資產管理公司在境內公開發行QDII產品,募集資金並匯出境外進行海外投資。所募集資金額度應當在外匯管理局批准的額度內,其流動狀況受外匯管理局的嚴格監管。

3)在進行海外投資的過程中,在境內託管人的基礎上引入境外投資顧問和境外託管人。境外投資顧問為上述金融機構境外證券投資提供證券買賣建議或投資組合管理等服務,境外託管人負責境外資產託管業務。投資顧問和託管人的選擇有嚴格的規定,用以規避海外投資可能出現的風險。

(8)QDII產品適用主體範圍

QDII產品主要適合具有一定風險分散需求、並希望參與海外市場投資的個人和機構。具體包括:

1)希望規避國內A股市場單一投資的系統性風險,在全球範圍內進行資產配置的投資者。

2)希望拓寬投資管道和豐富投資品種,分享海外市場投資收益的投資者。

(1)定義

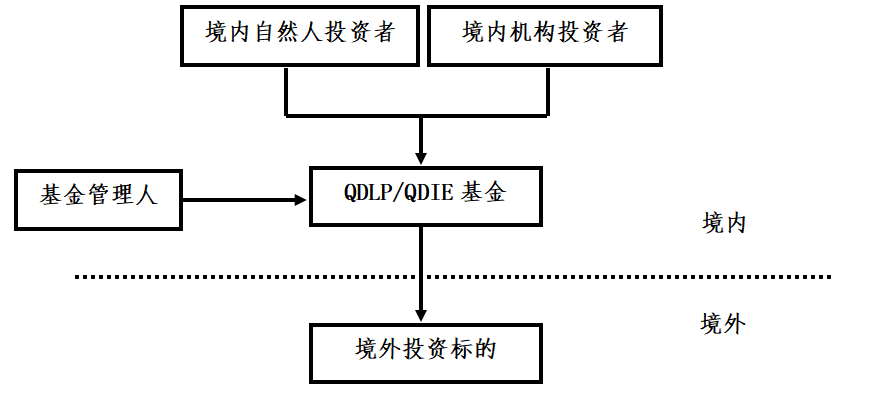

QDLP(合格境內有限合夥人)是指獲得QDLP試點資格並獲批外匯額度的基金管理企業,在中國境內設立QDLP基金並面向中國境內的合格投資者募集,將募集資金換匯後對境外一級、二級市場等標的進行投資的制度。簡單來說就是境內募集、境外投的模式。

QDIE(合格境內投資企業)實際上是深圳版的QDLP,是指經國內相關部門批准,為境內投資者募集資金,進行境外投資的投資管理機構。

(2)QDLP/QDIE適用主體範圍

適用於具備一定投資經驗和風險承受能力的境內投資者,特別是那些尋求多元化資產配置和國際化投資的高淨值個人和機構。

(3)QDLP/QDIE試點企業分類

1)QDLP/QDIE基金:由QDLP/QDIE基金管理企業依法發起、以合格境內有限合夥人/合格境內投資企業參與投資設立的進行對外投資的基金。

2)QDLP/QDIE管理企業:經地方金融工作管理部門認定、並按規定發起設立試點基金、受託管理其對外投資業務的企業。

(4)QDLP/ QDIE投資架構

(5)QDLP/QDIE制度優勢

1)QDLP/QDIE相較於ODI的優勢主要表現為:

●申請程式便捷

ODI制度下,境內企業需履行商務部門、發改部門及外管部的審批或備案程式,方能完成資金出境;而QDLP/QDIE制度下,針對QDLP/QDIE試點資格的取得,採取“一站式受理--聯席審批”,一般由地方金融監督部門牽頭,地方商務部門、發改部門、外管部門、市場監督管理部門、證券監管部門共同參與,境內企業僅需對接“聯席審批”單一窗口,申請程式更加便捷。

●額度管理自由

ODI制度下,採取“一事一議”,境內企業需就每一單一项目提請主管部門核准或備案,相應的資金出境額度也僅適用於該單一项目;而QDLP/QDIE制度下,一次性授予定量的外匯額度,原則上無需就單個项目額外履行其他審批手續。此外,部分試點地區還允許QDLP/QDIE基金管理人設立多只QDLP/QDIE基金,並靈活調劑單只基金的額度。因此,QDLP/QDIE制度下,額度範圍內換匯相對自由,且更靈活。

2)QDLP/QDIE相較於QDII的優勢主要表現為:

●QDLP/QDIE由取得試點資格的管理人直接擔任

QDII制度下,境內企業需與境內金融機構合作,由境內金融機構作為QDII管理人面向境內合格投資者進行募集;而QDLP/QDIE制度下,境內企業在取得QDLP/QDIE管理人試點資格後,可直接面向境內合格投資者進行募集。

●QDLP/QDIE投資範圍更寬鬆

QDII投資範圍限於境外二級市場,而QDLP/QDIE視試點地區具體政策而定,可投資境外二級市場和境外一級市場。QDLP/QDIE制度下更寬鬆的投資範圍可以給資產管理機構更大空間。

綜上,QDLP/QDIE制度和ODI和QDII制度相比較,在主體和投資範圍、額度使用層面進行了進一步全面的放開,投資運作主體以私募機構為主,投資範圍既包括一級市場也包括二級市場,投資方式更為靈活。

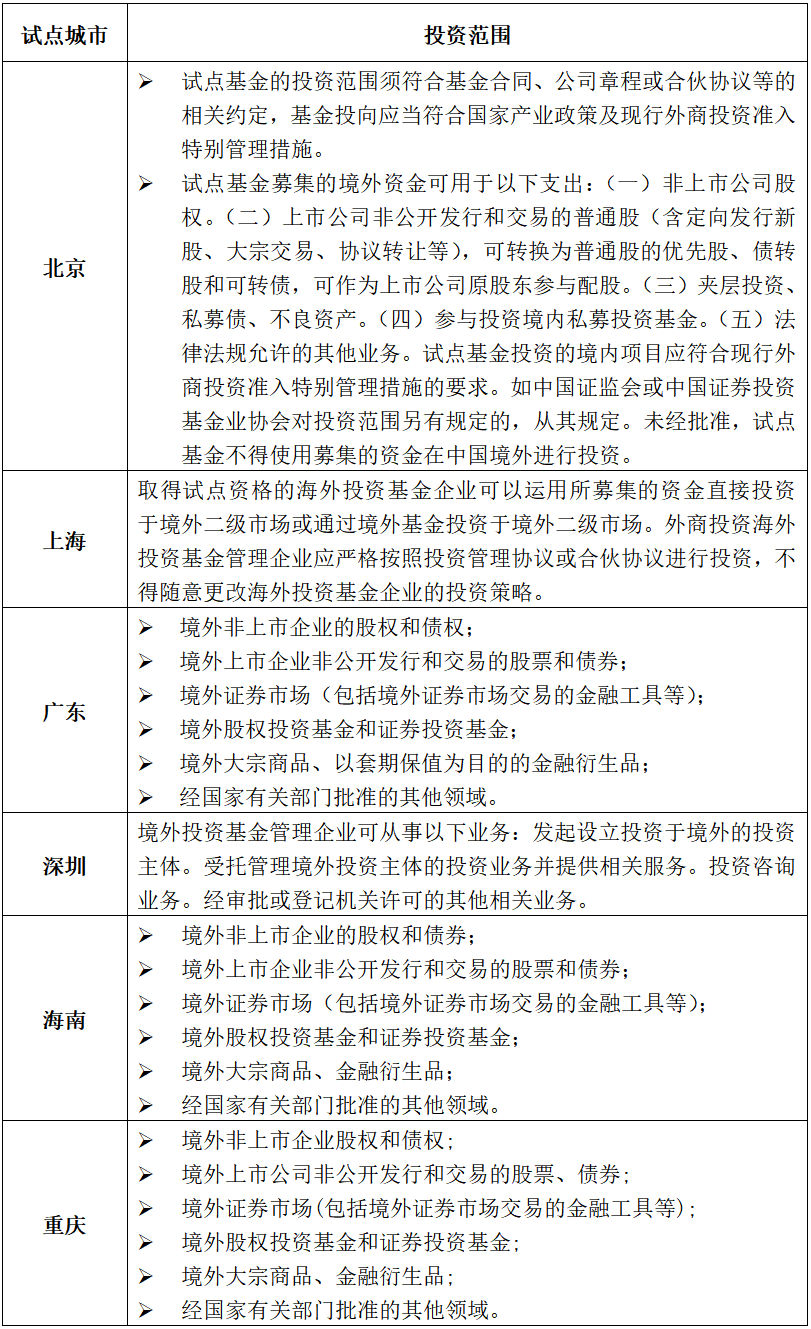

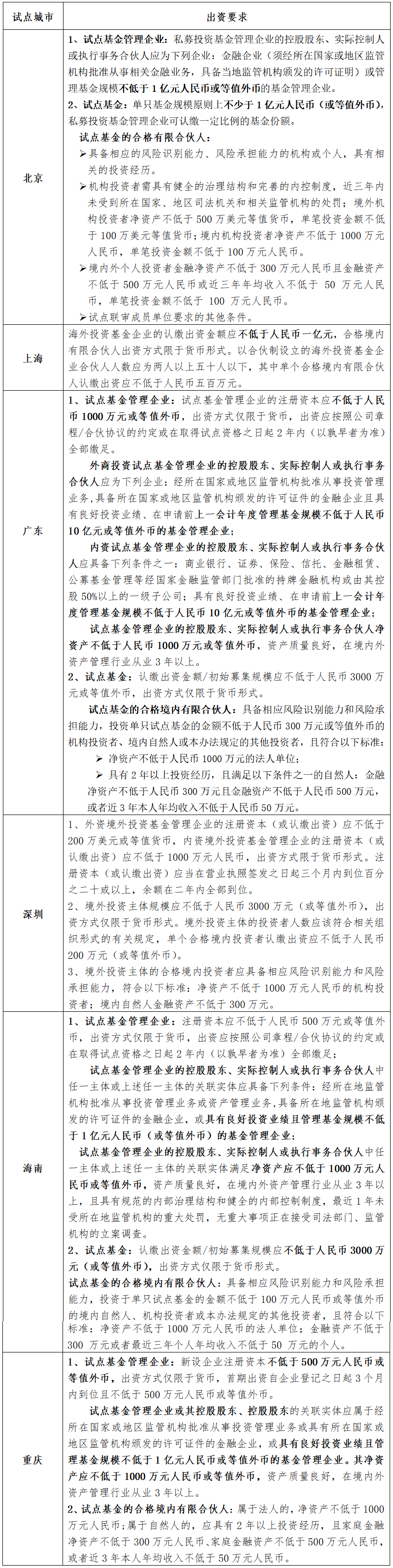

(6)QDLP/QDIE試點地區政策要求

1)投資範圍

2)准入門檻

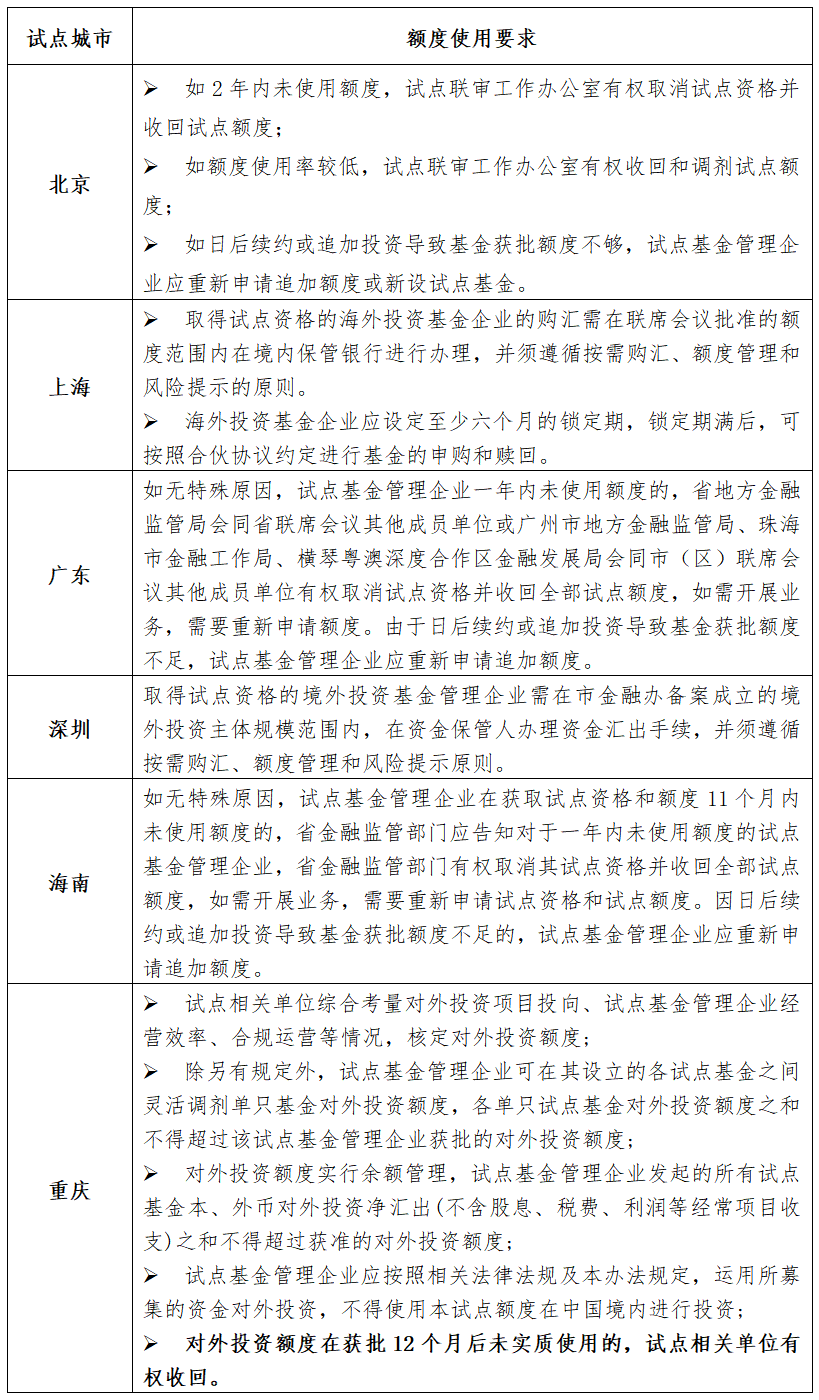

3)額度使用要求

境內資金跨境投資方式多種多樣,每一種資金跨境投資的方式都有其適用的場景和限制。當前,國內外經濟環境持續變化,境外投資既存在良好機遇,也面臨諸多風險挑戰,在選擇跨境投資方式時,應結合每種方式的特點和適用範圍,綜合考慮投資目的、投資規模、風險承受能力等因素,並選擇合規、安全、可靠的方式謹慎進行投資。同時,也需要關注相關法律法規和政策的變化,確保投資活動的合法性和合規性。

作者簡介

劉玲玲

高級聯席合夥人

擅長領域:私募基金、投資盡調,金融、不良資產,財富管理,公司常年法律顧問,並購重組,重大訴訟(仲裁)、爭議解決等。

手機:13810360175

郵箱:liulingling@deheheng.com

質控人簡介

黃賢文

高級權益合夥人

基金信託與財富管理業務中心總監

huangxianwen@deheheng.com

請先 登錄後發表評論 ~