欧盟银行业监管与监管报告

“ 近年来,我国在银行监管体系改革、银行监管规则完善、银行监管数字化转型不断推进,考虑我国银行业实际情况同时也引入国际监管标准与参考主要国家监管改革成果。2008年后,欧盟在银行业监管改革与银行监管报告改革最为明显,由于欧盟性质其透明性高且长期规划性强,在很多领域与我国银行业监管与监管报告有异曲同工之处(规模与数量相当、均以银行间接融资模式为金融模式主导、综合监管报告改革与金融业综合统计、银行综合报告数据字典与银行一表通)。我们对欧盟银行业监管框架、监管职责划分、银行业监管报告与流程、银行业监管报告改革进行了梳理。”

01

—

欧洲金融监管体系与银行业联盟框架

欧洲金融监管体系

根据2009年欧盟通过的金融监管法案,自2011年起新成立欧洲银行业管理局(EBA)、欧洲保险与职业养老金监管局(EIOPA)、欧洲证券与市场监管局(ESMA)、欧盟监管联合会微观审慎监管机构,欧洲系统性风险委员会(ESRB)宏观审慎监管机构,与欧洲国家层面监管当局(NCAs)共同构成欧洲金融监管体系(ESFS).

欧洲金融监管体系(ESFS)下,欧洲银行业管理局(EBA)主要负责银行业监管规则制定,不负责银行业的直接监管,目前EBA共有约250名员工。

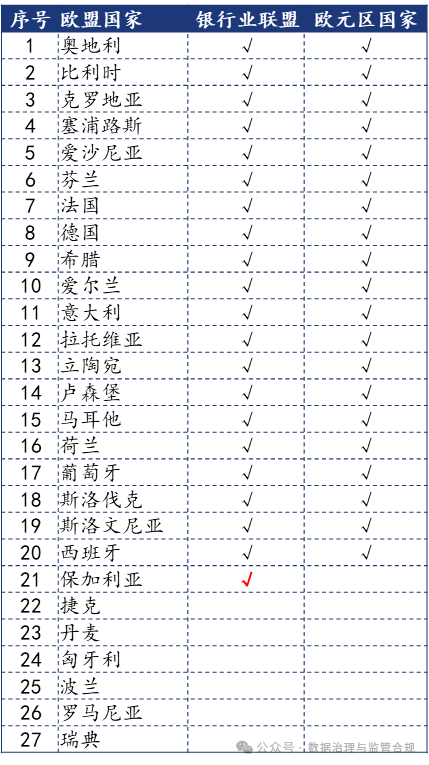

欧洲银行业联盟

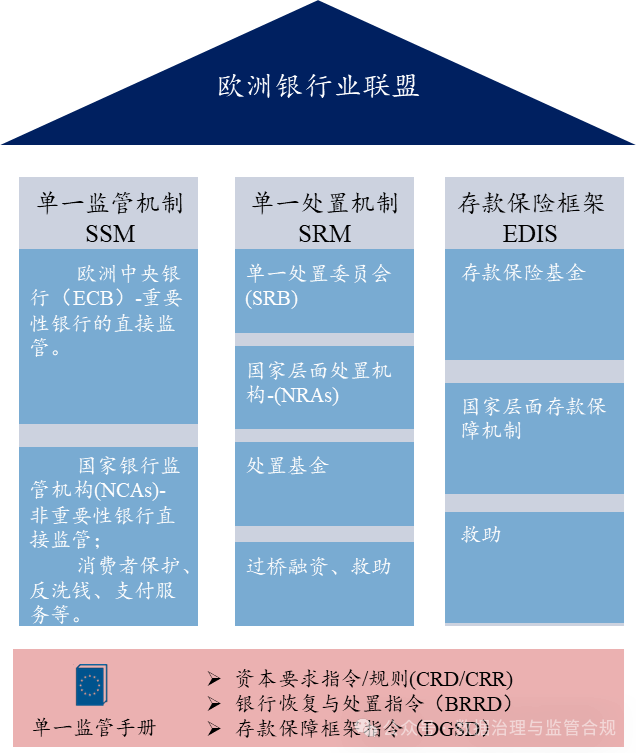

2014年,欧洲议会通过支持建立银行业联盟的法案,银行业联盟由单一监管机制(SSM)、单一处置机制(SRM)、存款保险框架(EDIS),目前SSM与SRM已全面运行,EDIS还未到位。

单一监管机制(SSM)由欧洲中央银行与欧洲国家银行监管当局共同构成,欧洲中央银行对按照规则认定的重要性银行进行直接审慎监管,欧洲国家监管当局对本国非重要性银行在ECB指导下进行直接监管,欧洲国家监管当局还负责行为监管(欧盟尚未成立统一的行为监管机构)、消费者保护、反洗钱、支付等领域的监管。单一监管机制遵循欧洲银行业管理局(EBA)制定的单一监管手册。

单一处置机制(SRM)由单一处置委员会(SRB)、欧洲国家处置当局、欧洲处置基金、国家救助基金构成。单一处置机制遵循欧洲银行业管理局(EBA)制定的单一监管手册。

02

—

欧盟与欧盟国家层面监管职责划分

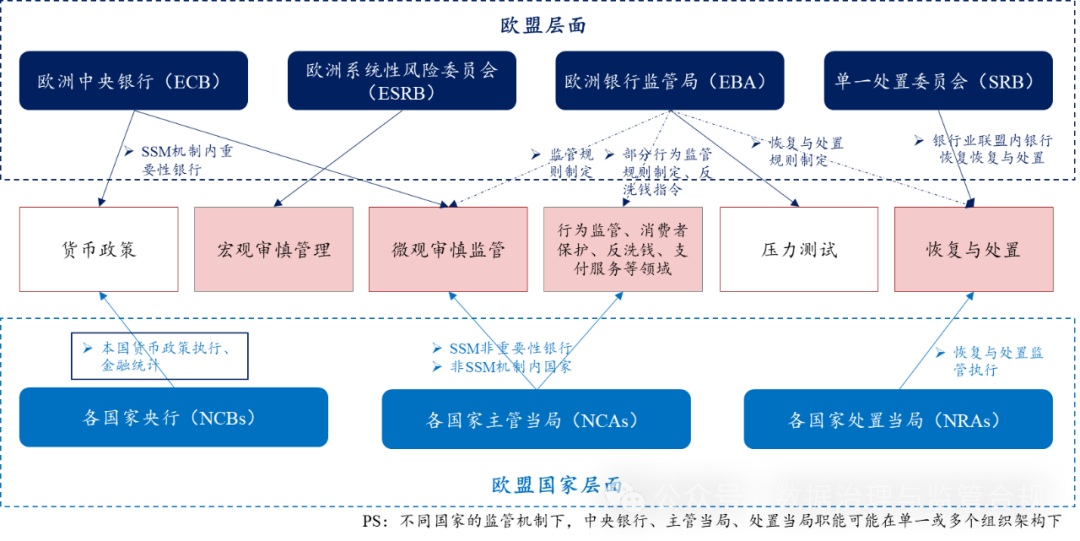

欧盟层面

欧洲中央银行(ECB)负责货币政策制定与SSM机制下重要性银行的微观审慎监管。

欧洲系统性风险委员会(ESRB) 负责对欧盟金融体系进行宏观审慎管理, 包括完善预警机制、识别系统性风险并对其进行分级、向相关机构提出警告或建议等。ESRB主要银行信息与数据来源为欧洲中央银行,也可从欧洲银行管理局获取信息与数据。

欧洲银行业管理局(EBA)负责微观审慎监管规则制定、恢复与处置规则制定、反洗钱指令与部分行为监管规则制定、定期开展银行业压力测试。

单一处置委员会(SRB)负责银行业联盟内的银行恢复与处置工作。

欧洲国家层面

欧洲国家层面按照货币、监管、处置三个领域在本国央行与监管机构进行职责划分,不同国家可能将上述三项职能在机构下进行整合,因而下述三个职能不一定代表三个机构,因欧盟各国实际情形而论。

欧洲国家层面央行(NCBs)主要负责货币政策在本国的执行、本国金融统计工作。

欧洲国家层面监管当局(NCAs)主要负责SSM机制内非重要性银行的直接审慎监管、行为监管、消费者保护、反洗钱、支付领域等监管,非SSM机制内国家负责本国银行的直接监管。

欧洲国家层间处置当局(NCBs)主要负责恢复与处置计划的执行,本国恢复与救助基金的筹集与管理。

03

—

欧盟银行监管报告流程与模块

欧盟监管报告流程

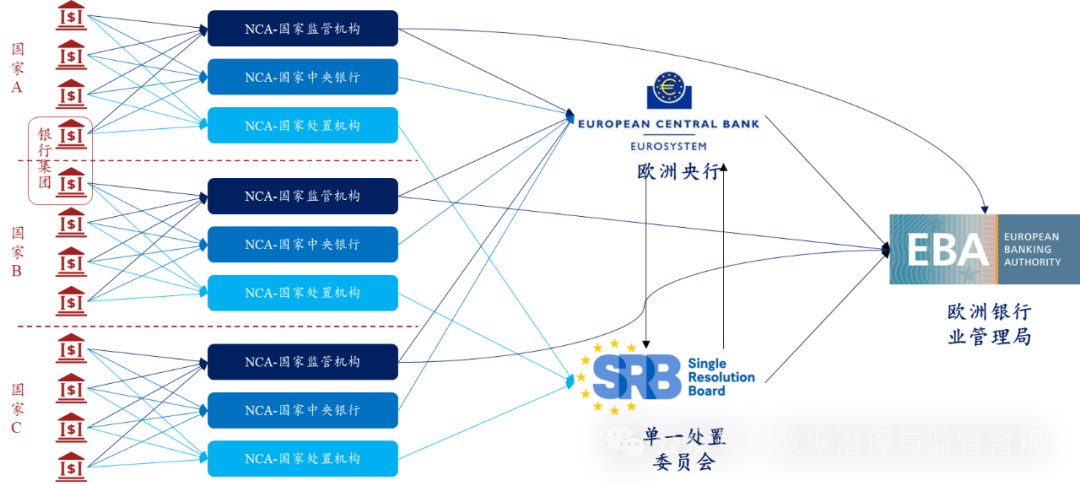

由于欧盟与欧洲国家双层监管架构,现阶段欧盟银行业监管报送流程相对比较复杂,监管报告流程重构是欧洲中央银行与欧洲银行业管理局银行监管报告改革的重要方向。

现阶段,存在欧洲各国家银行向所在各国监管机构、中央银行、处置机构报送监管报告,再由各国分别向欧洲央行、欧洲银行业管理局、单一处置委员会提交监管报告,欧盟层面机构之间也会相互提供监管数据,流程环节复杂。

欧盟监管报告模块

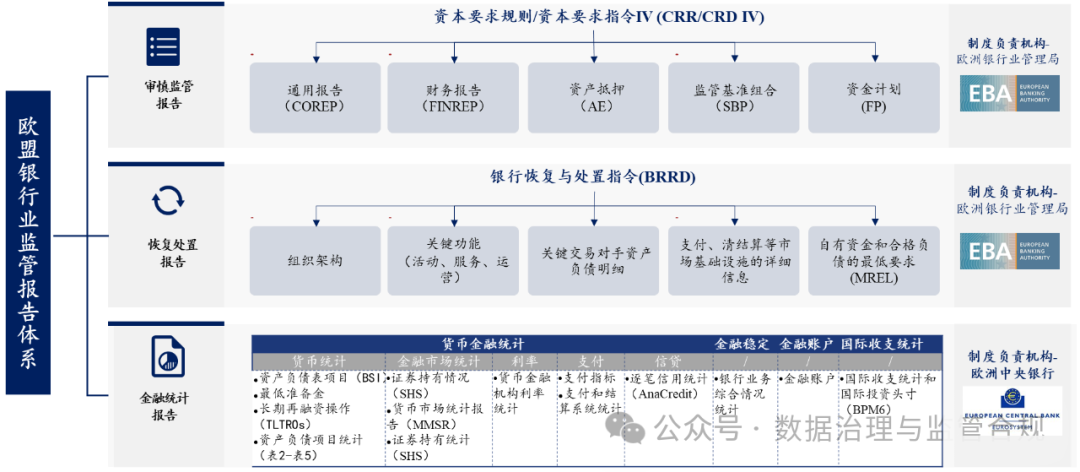

按照国际金融学院与欧盟的划分标准与依据,欧盟银行业监管报告由审慎监管报告、恢复处置监管报告、金融统计报告三部分构成。

1.审慎监管报告

审慎监管报告由欧洲银行业管理局(EBA)根据资本要求规则/资本要求指令(CRR/CRD)制定,报表形式,类似我国银行业的非现场监管报报表。由通用报告、财务报告、资产抵押报告、监管基准组合报告、资金计划几部分组成。

通用报告(COREP)包括自有资金与风险敞口计量、流动性覆盖率与净稳定资金比率、大额风险暴露等内容,与1104新资本系列报表、G25流动性、G14大额风险报表类似。

财务报告(FINREP)包括财务报表(资产负债表、损益表、权益变动表)、财务报表附录(按工具和交易对手划分的金融资产情况),与1104基础财务系列报表类似。

资产抵押(AE)是抵押与非抵押资产详细情况报表,与1104-G13类似。

监管基准组合(SBP)报告使用内部模型方法计算自有资金需求的数据。

资金计划(FP)报告用于预测资金来源于资产负债表状况的数据。

2.恢复与处置监管报告

恢复与处置监管报告由欧洲银行业管理局(EBA)根据银行恢复与处置指令(BRRD)制定,由于恢复与处置涉及银行数据可能与审慎监管报告存在重复,其报告内容可进行简化,避免重复。

恢复与处置报告内容主要包括银行组织架构,银行关键活动、服务、运营等功能,银行关键交易对手资产负债明细情况,银行支付、清算等市场基础设施的详细情况、银行自有资金与合格负债最低要求(MREL)等内容。

3.金融统计报告

金融统计报告由欧洲中央银行制定,根据其职能分为货币金融统计、金融稳定统计、金融账户统计、国际收支统计四类共计14个模块,既有汇总类监管报告,又有明细类监管报告。

货币金融统计中货币统计占主体包括资产负债表项目(BSI)、最低准备金、长期再融资操作(TLTROs)、资产负债项目统计(表2-表5),此外针对金融市场统计有证券持有情况、证券发行情况、货币市场统计报告,货币金融机构利率统计,针对支付结算的支付指标、支付和结算系统统计,逐笔信用统计(AnaCredit)的信贷统计。货币金融统计与中国人民银行大集中报表、支付指标与支付结算、利率监测统计类似。

04

—

欧盟银行监管报告改革方向

针对银行业监管报告,欧盟持续进行改革,以适配新的监管框架、国际监管规则与监管数字化能力,主要包括:

(一)构建综合报告框架(IFeF)

综合报告框架由欧洲中央银行与欧洲银行业管理局共同推进,是欧洲银行业监管报告改革的整体框架,其他几项监管报告改革方向在综合报告框架下。

综合包括框架由欧洲银行业管理局整合欧盟层面的审慎监管报告与恢复处置报告、欧洲中央银行整合欧元区的银行统计报告需求到一个独特且标准化的统计报告框架中,在这个框架下银行监管报告义务实现标准化(尤其针对跨境银行与跨境业务)、减少冗余和重复报送,最终减少监管报告负担与提高报告质量。

(二)成立联合银行报告委员会(JBRC)

2024年,欧洲银行业管理局(EBA)和欧洲中央银行成立联合银行报告委员会(JBRC),委员会还包括欧盟委员会、单一处置委员会(SRB)以及在欧洲经济区内发布审慎、处置、统计报告的相关机构。委员会为银行业监管报告的数据制定通用定义与标准。

(三)探索中央数据收集点(CDCP)

针对现有多层次、多层级的监管报告流程,欧盟探索构建中央数据收集点(CDCP)解决方案,在欧盟层面建设统一监管数据中心,负责向各个国家银行直接收取监管数据,并为不同层级监管机构提供数据,目前还处于探索阶段。相比之下,中国人民银行在金融统计领域,于2020年成立国家金融基础数据中心建设国家金融基础数据库,迈开中央数据采集创新一步。针对审慎监管报告,国家金融监管总局采用监管数据“可信区模式”,各银行按照统一标准搭建,在银行端分布式部署,在监管端集中式使用。

(四)构建监管报告通用数据字典

欧盟层面探索构建用于审慎、处置、统计监管报告采集的通用数据字典,作为一套监管报告需求的通用和标准定义,银行能够从监管当局的通用数据字典“一次性定义”中受益,当局与机构之间、当局之间也可通过通用数据字典进行数据交换。典型项目为欧洲央行与欧洲银行业管理局(EBA)和欧洲保险和职业养老金管理局 (EIOPA)共同建立的数据点模型 (DPM) 联盟,以促进金融部门内监管数据的定义和交换。

(五)创建监管报告共同输入层

欧盟尤其是欧洲中央银行持续创建并发布监管报告的共同输入层,即银行综合报告词典(BRID),为银行提供一个具有无冗余输入的集成词典,其中概念被识别和描述一次,银行通过该报告词典,从业务系统中加工到BRID数据模型(LDM/ELDM)中,并提供数据模型到监管报告的加工逻辑与验证规则,产出监管报告。监管架构创建共同输入层是各国监管报告改革的一个重点方向,英格兰银行在其银行监管报告改革方案中将创建共同输入层作为其未来十年三大主要方向之一。我国国家金融监管总局目前在试点的银行一表通,其资源层模型也是审慎报告的数据共同输入层。

(六)采用明细监管报告

欧盟持续探索增加监管报告的明细粒度,以提高监管报告流程效率,实际过程中在审慎监管报告与恢复处置报告领域实行明细力度报告难度较大,金融统计报告领域明细粒度报告逐渐增加,如欧洲央行逐笔信用统计(AnaCredit)、证券持有与发行情况等。我国银行业监管明细报告发展相对较早,以现金融监管总局EAST代表的明细报告已历经10余年5个版本的发展,但还是需要与汇总类审慎报表(1104)并行,中国人民银行金融基础数据统计则是金融统计明细报告代表。

请先 登录后发表评论 ~