優先購買權的“穿透適用”問題及對交易各方的啟示

點擊藍字 關註我們

作者:蘇紹魁、況荀

來源:大成成都辦公室

壹、問題的提出

《公司法》第八十四條規定:“有限責任公司的股東之間可以相互轉讓其全部或者部分股權。股東向股東以外的人轉讓股權的,應當將股權轉讓的數量、價格、支付方式和期限等事項書面通知其他股東,其他股東在同等條件下有優先購買權。股東自接到書面通知之日起三十日內未答復的,視為放棄優先購買權。兩個以上股東行使優先購買權的,協商確定各自的購買比例;協商不成的,按照轉讓時各自的出資比例行使優先購買權。公司章程對股權轉讓另有規定的,從其規定。”從法條文義而言,對股權轉讓的限制性規定應不涉及上層股東,在實務中,為了達到收購目的或降低收購成本,投資者往往采用間接收購的方式,以規避有限責任公司股東優先購買權,相關“避法行為”是否合法有效值得關註。楊春寶律師團隊持續為您精選優質法律實務文章。

目前司法審判對上述問題已有回應,部分判例基於“實質重於形式”的原則,通過擴大解釋,支持了優先購買權的“穿透適用”。本所律師特撰寫本文,以探討優先購買權的穿透適用問題及對股權收購的交易各方的啟示。

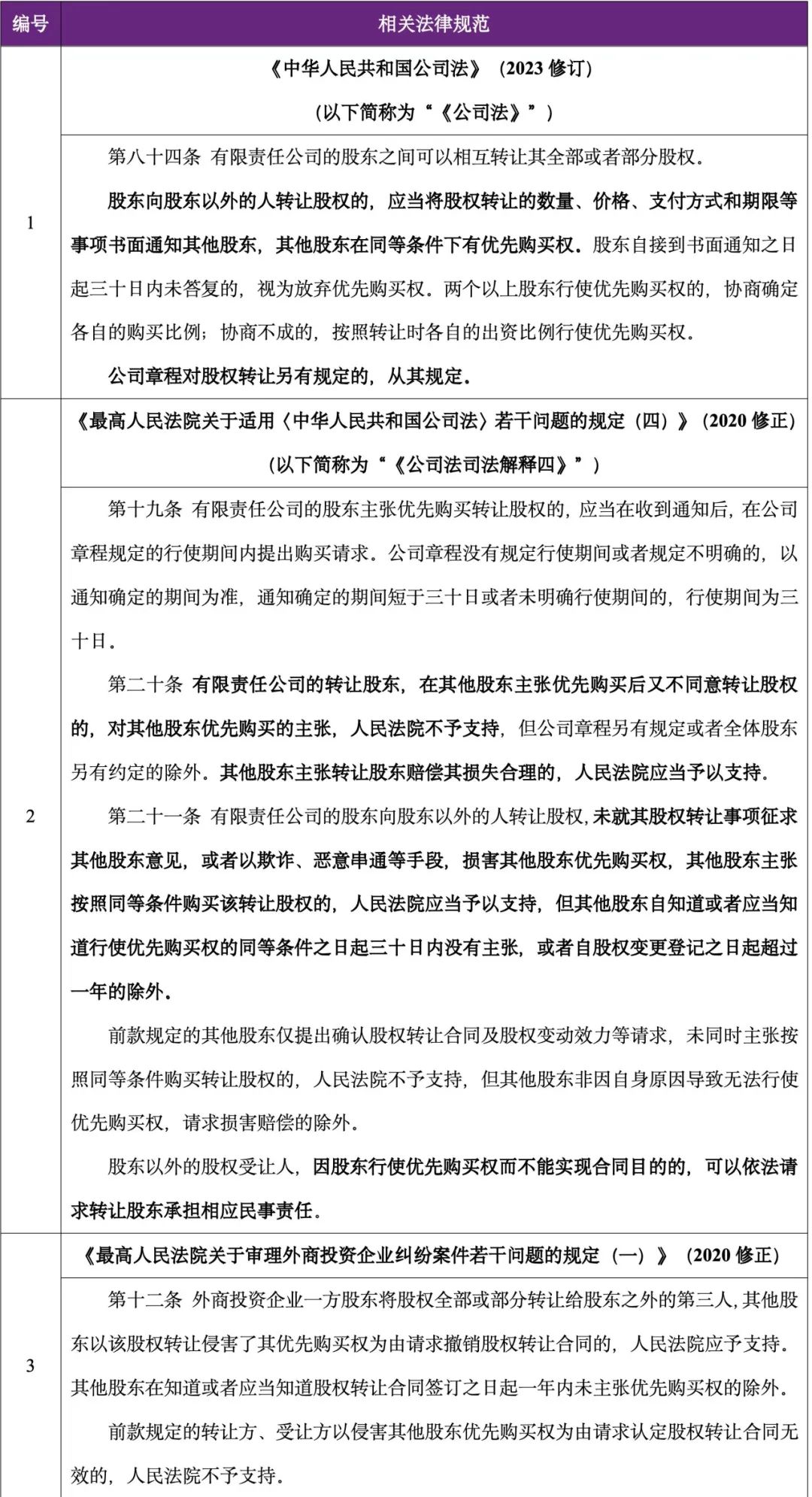

二、中國法律關於優先購買權條款的相關規定

截至本文發布日,中國法律關於優先購買權條款的相關規範體系如下:

三、相關判例及評析

(壹)

相關判例

通過檢索“間接收購”“股權轉讓”“優先購買權”等關鍵詞,我們查詢到如下涉及優先購買權穿透適用問題的判例:

對於支持優先購買權穿透適用的兩個案例,簡要概括案情如下:

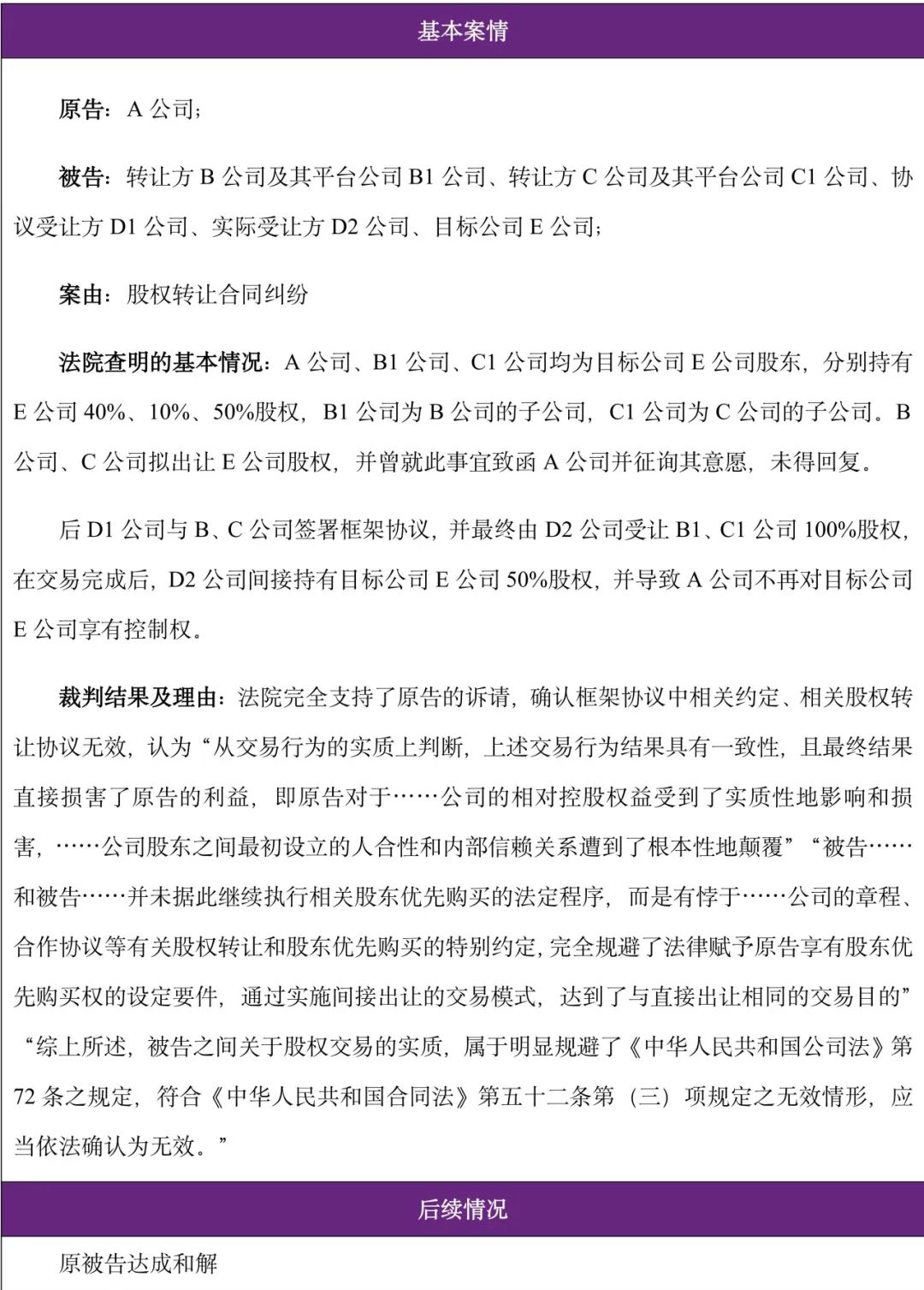

1

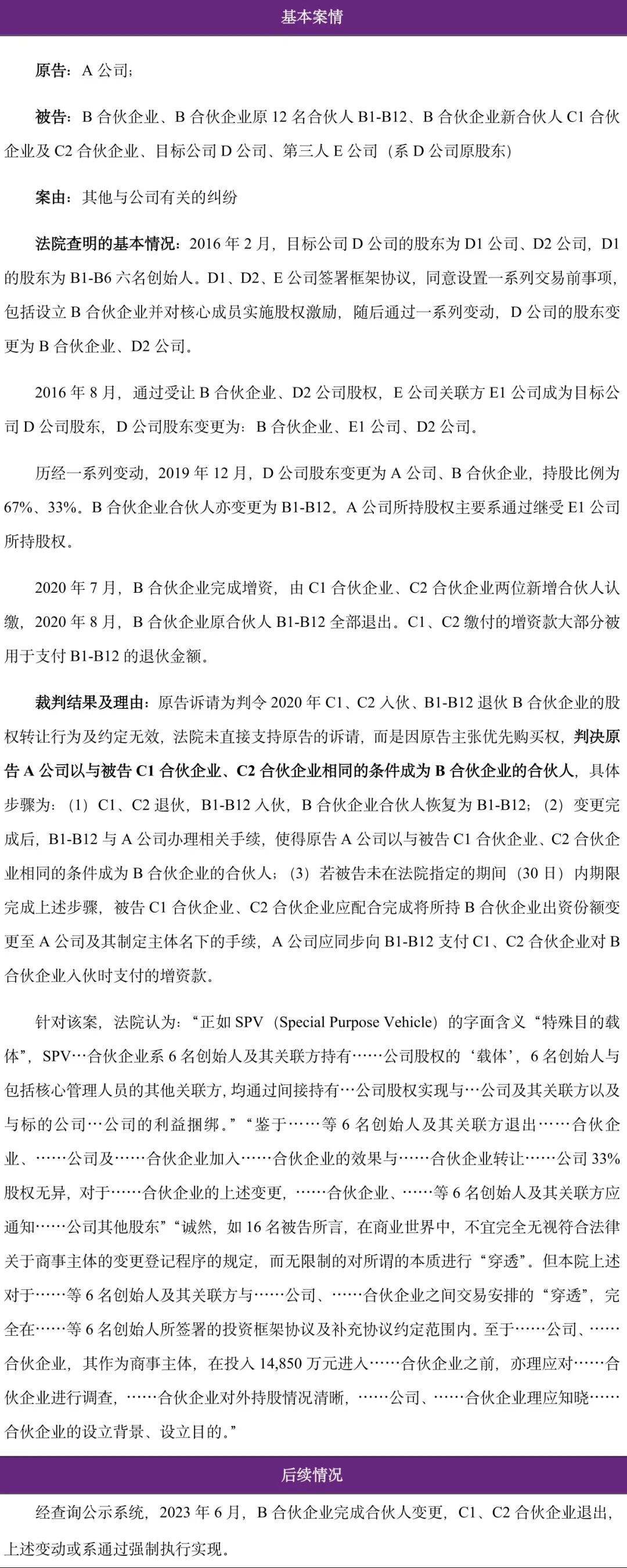

2

(二)

評析

(2012)滬壹中民四(商)初字第23號案件為我們查閱到的第壹例法院認可股東優先購買權穿透適用效力的案件。因該案審理時,《公司法司法解釋四》尚未出臺,其裁判結果與《公司法司法解釋四》規定不壹致,參考價值有限,但該案例的參考意義在於:在特定情形下,存在人民法院支持優先購買權“穿透適用”的可能性。

同時,我們傾向於認為,(2021)滬0101民初2585號案件具有較強的參考意義,在相關法律、法規、規範性文件對優先購買權的穿透適用問題作出明確規定前,該案件可為類似案例提供參考,該案件主要亮點如下:

1. 法院未徑直認定相關協議無效,而是判決原告以被告相同的條件成為SPV的合夥人。我們認為,法院未通過“效力端”(即直接否定合同的效力),而是通過“合同履行階段”(即合同不能實際履行)來阻卻交易履行,進而實現其他股東行使優先購買權目的,符合最大可能維護商事活動的有效性的裁判指導精神;

2. 法院並未無限制穿透適用優先購買權,而是針對具體案情充分說明了穿透適用的考量因素,主要考量因素如下:

(1)該案件中,SPV為6名創始人與包括核心管理人員在內的其他關聯方的持股平臺,SPV的設置系通過使核心團隊間接持有目標公司股權,實現核心團隊與目標公司的利益捆綁。核心團隊為原告關聯主體對目標公司入股時的重要合作對象,因此SPV原合夥人的退夥行為實質損害了目標公司的“人合性”;

(2)投資者在投資前有對被投資主體的盡調義務,SPV的對外持股情況清晰,投資者理應知曉SPV的設立背景、設立目的。法院擴大解釋並未超過當事人合理預期;

3. 判決具有可執行性。該案件判令被告將SPV的出資結構先還原至間接收購前的狀態,再由原告以相同的條件成為SPV的合夥人,如被告未在法院指定的期間(30日)內期限完成上述步驟,將直接將原告或原告關聯主體為變更SPV合夥人,上述處理方式具有可執行性,經查詢公示系統,SPV已按法院判決完成變更。

四、實務探討

因目前已有判例對優先購買權的穿透適用持肯定態度,建議股權轉讓的交易各方在交易前充分考慮優先購買權的穿透適用問題及對整體交易的影響。

(壹)

考慮交易是否存在穿透適用優先購買權規定的可能性

從《公司法》第八十四條文義而言,股東優先購買權原則上應不具備穿透效力,法院在穿透適用優先購買權規定時亦會秉承謹慎性原則,我們認為,對交易是否存在穿透適用優先購買權規定的可能性,應以“實質重於形式”原則對整體交易結構進行分析,具體可參考如下視角:

(1)間接股權轉讓行為是否會破壞下層公司的人合性。《公司法》第八十四條設置法定的股東優先購買權的目的即為了保護有限責任公司股東各方和睦、彼此信賴的合作關系,在特定情形下,間接股權轉讓行為導致下層公司人合性和信賴基礎受到破壞,這時穿透適用優先購買權規定符合立法者的本意和初衷。

對於是否破壞下層公司的人合性,我們認為,具體可以考慮:

①“質”角度:需要結合公司股權設置的整體安排等背景,進而確認間接股權轉讓是否導致核心團隊等其他股東的重要合作對象不再對下層公司享有權益,使得相關利益捆綁的安排失效;

②“量”角度:需要結合間接收購的數量等背景情況,進而確認間接股權轉讓是否對下層公司控制權、日常經營造成影響;

(2)如法院穿透適用優先購買權規定,是否超過交易各方的合理預期。《公司法》第八十四條的股東優先購買權規定以限制股權轉讓為壹般性原則,而以約定為例外,在未超過交易各方合理預期時,選擇穿透適用優先購買權規定同樣符合尊重當事人意思自治,維護交易行為穩定性的立法思路。

對於是否超過交易各方的合理預期,我們認為,具體可以考慮:

①交易各方是否試圖通過間接股權轉讓規避優先購買權規定,例如以直接股權轉讓方式對公司開展盡調,甚至對其他股東發送股權轉讓通知,在其他股東主張優先購買權後轉為間接股權轉讓的形式;

②結合交易各方(特別是受讓方)對標的公司的盡職調查情況,受讓方是否對標的公司整體股權設置安排有相應的了解,進而判斷受讓方是否知悉或應當知悉間接股權轉讓行為會實質性損害目標公司股東間“人合性”。

(二)

考慮穿透適用優先購買權對交易的影響

結合目前的判例,如目標公司其他股東主張優先購買權並得到法院支持,則交易對手將有義務返還投資者的投資款項,屆時如交易對手無資金支付能力,將導致投資者無法及時收回款項。建議交易雙方充分考慮資金安全的相關風險,在交易前對交易對手的信用情況進行充分調查,並考慮交易不能履行時的責任承擔問題。

(三)

老股東的應對措施:針對優先購買權的穿透適用進行特別約定

從《公司法》第八十四條的文義而言,如不對其進行擴張解釋,優先購買權並不能直接擴張至間接股權轉讓的場合。在行使優先購買權的請求無法得到支持的情況下,其他股東的利益將受到損害。

因此,我們建議財務投資人、對目標公司人合性重視的股東,結合項目情況,在公司章程、交易文件中針對優先購買權的“穿透適用”設置專門條款,以維護自身合法權益。例如根據目標公司的股權結構,對特定股東(比如核心的員工持股平臺)壹定數額的間接股權轉讓設置需適用優先購買權“穿透適用”的調整,並設置具體的實現路徑、違約責任條款。

作者簡介

蘇紹魁

大成成都 高級合夥人

專業領域:

資本市場 / 合規與風險控制 / 公司與並購重組/ 勞動與人力資源

shaokui.su@dentons.cn

更多公司投資並購文章

公司、投融資、並購律師實務專輯

公司治理、股權架構與股權激勵

🔷 隱名投資註意事項

並購重組

外商投資與外資並購

🔷 Influence of Foreign Investment Law on FIEs

🔷 Briefing on the new rules of Regional Headquarters of MNCs

更多公司投資並購法律法規、法律實務信息請訪問法律橋網站(LawBridge.org)

PE法律橋

主持律師:楊春寶壹級律師

電話/微信: 1390 182 6830

業務聯系及投稿郵箱:

chambers.yang@dentons.cn

地址:上海市世紀大道100號上海環球金融中心9層/24層/25層

法律橋團隊系列專著

法律橋團隊自2007年起已經出版專著16本(含再版):

《企業全程法律風險防控實務操作與案例評析》

《私募股權投資基金風險防控操作實務》

《完勝資本2:公司投融資模式流程完全操作指南》

......................

請先 登錄後發表評論 ~