优先购买权的“穿透适用”问题及对交易各方的启示

点击蓝字 关注我们

作者:苏绍魁、况荀

来源:大成成都办公室

一、问题的提出

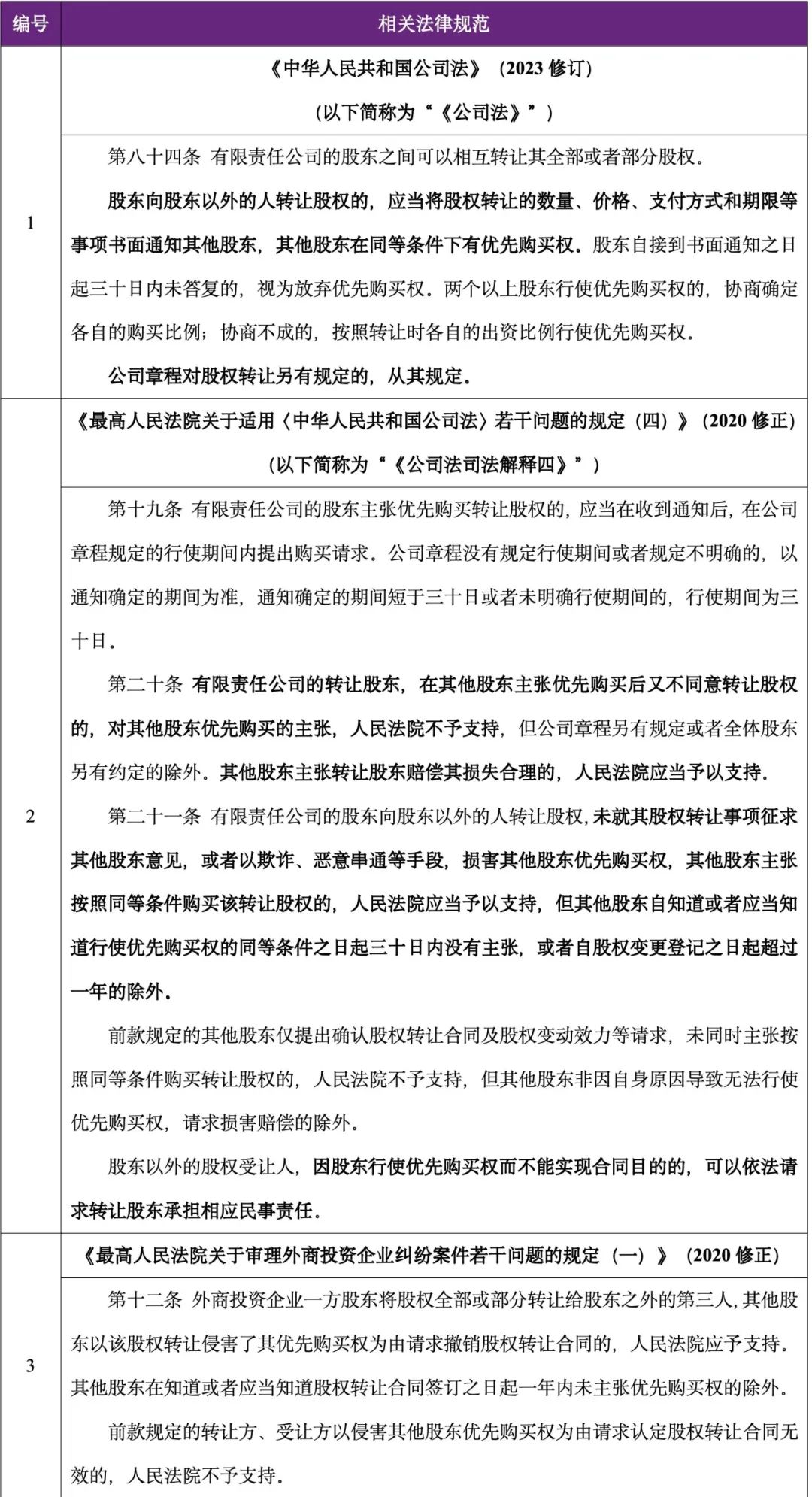

《公司法》第八十四条规定:“有限责任公司的股东之间可以相互转让其全部或者部分股权。股东向股东以外的人转让股权的,应当将股权转让的数量、价格、支付方式和期限等事项书面通知其他股东,其他股东在同等条件下有优先购买权。股东自接到书面通知之日起三十日内未答复的,视为放弃优先购买权。两个以上股东行使优先购买权的,协商确定各自的购买比例;协商不成的,按照转让时各自的出资比例行使优先购买权。公司章程对股权转让另有规定的,从其规定。”从法条文义而言,对股权转让的限制性规定应不涉及上层股东,在实务中,为了达到收购目的或降低收购成本,投资者往往采用间接收购的方式,以规避有限责任公司股东优先购买权,相关“避法行为”是否合法有效值得关注。杨春宝律师团队持续为您精选优质法律实务文章。

目前司法审判对上述问题已有回应,部分判例基于“实质重于形式”的原则,通过扩大解释,支持了优先购买权的“穿透适用”。本所律师特撰写本文,以探讨优先购买权的穿透适用问题及对股权收购的交易各方的启示。

二、中国法律关于优先购买权条款的相关规定

截至本文发布日,中国法律关于优先购买权条款的相关规范体系如下:

三、相关判例及评析

(一)

相关判例

通过检索“间接收购”“股权转让”“优先购买权”等关键词,我们查询到如下涉及优先购买权穿透适用问题的判例:

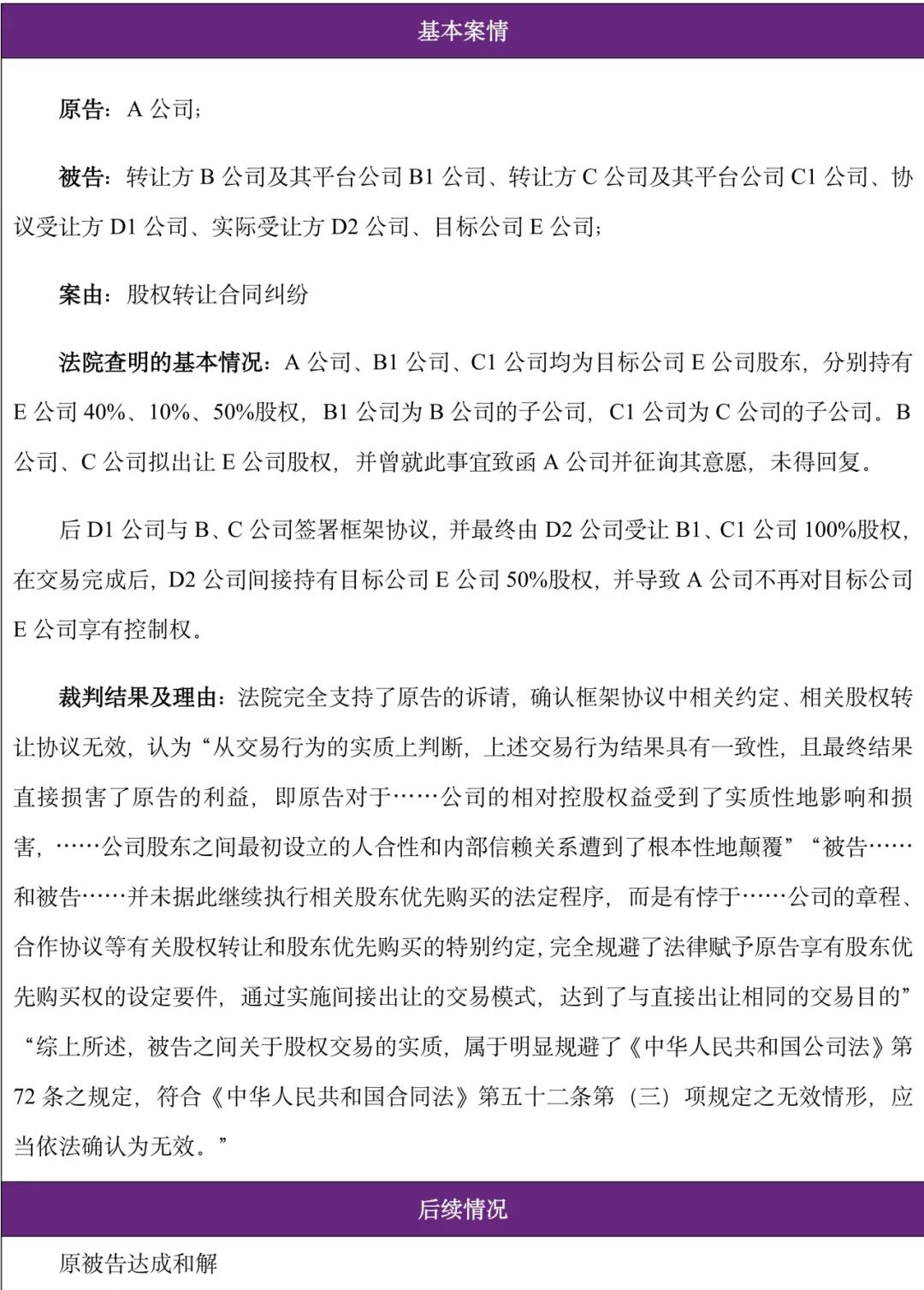

对于支持优先购买权穿透适用的两个案例,简要概括案情如下:

1

2

(二)

评析

(2012)沪一中民四(商)初字第23号案件为我们查阅到的第一例法院认可股东优先购买权穿透适用效力的案件。因该案审理时,《公司法司法解释四》尚未出台,其裁判结果与《公司法司法解释四》规定不一致,参考价值有限,但该案例的参考意义在于:在特定情形下,存在人民法院支持优先购买权“穿透适用”的可能性。

同时,我们倾向于认为,(2021)沪0101民初2585号案件具有较强的参考意义,在相关法律、法规、规范性文件对优先购买权的穿透适用问题作出明确规定前,该案件可为类似案例提供参考,该案件主要亮点如下:

1. 法院未径直认定相关协议无效,而是判决原告以被告相同的条件成为SPV的合伙人。我们认为,法院未通过“效力端”(即直接否定合同的效力),而是通过“合同履行阶段”(即合同不能实际履行)来阻却交易履行,进而实现其他股东行使优先购买权目的,符合最大可能维护商事活动的有效性的裁判指导精神;

2. 法院并未无限制穿透适用优先购买权,而是针对具体案情充分说明了穿透适用的考量因素,主要考量因素如下:

(1)该案件中,SPV为6名创始人与包括核心管理人员在内的其他关联方的持股平台,SPV的设置系通过使核心团队间接持有目标公司股权,实现核心团队与目标公司的利益捆绑。核心团队为原告关联主体对目标公司入股时的重要合作对象,因此SPV原合伙人的退伙行为实质损害了目标公司的“人合性”;

(2)投资者在投资前有对被投资主体的尽调义务,SPV的对外持股情况清晰,投资者理应知晓SPV的设立背景、设立目的。法院扩大解释并未超过当事人合理预期;

3. 判决具有可执行性。该案件判令被告将SPV的出资结构先还原至间接收购前的状态,再由原告以相同的条件成为SPV的合伙人,如被告未在法院指定的期间(30日)内期限完成上述步骤,将直接将原告或原告关联主体为变更SPV合伙人,上述处理方式具有可执行性,经查询公示系统,SPV已按法院判决完成变更。

四、实务探讨

因目前已有判例对优先购买权的穿透适用持肯定态度,建议股权转让的交易各方在交易前充分考虑优先购买权的穿透适用问题及对整体交易的影响。

(一)

考虑交易是否存在穿透适用优先购买权规定的可能性

从《公司法》第八十四条文义而言,股东优先购买权原则上应不具备穿透效力,法院在穿透适用优先购买权规定时亦会秉承谨慎性原则,我们认为,对交易是否存在穿透适用优先购买权规定的可能性,应以“实质重于形式”原则对整体交易结构进行分析,具体可参考如下视角:

(1)间接股权转让行为是否会破坏下层公司的人合性。《公司法》第八十四条设置法定的股东优先购买权的目的即为了保护有限责任公司股东各方和睦、彼此信赖的合作关系,在特定情形下,间接股权转让行为导致下层公司人合性和信赖基础受到破坏,这时穿透适用优先购买权规定符合立法者的本意和初衷。

对于是否破坏下层公司的人合性,我们认为,具体可以考虑:

①“质”角度:需要结合公司股权设置的整体安排等背景,进而确认间接股权转让是否导致核心团队等其他股东的重要合作对象不再对下层公司享有权益,使得相关利益捆绑的安排失效;

②“量”角度:需要结合间接收购的数量等背景情况,进而确认间接股权转让是否对下层公司控制权、日常经营造成影响;

(2)如法院穿透适用优先购买权规定,是否超过交易各方的合理预期。《公司法》第八十四条的股东优先购买权规定以限制股权转让为一般性原则,而以约定为例外,在未超过交易各方合理预期时,选择穿透适用优先购买权规定同样符合尊重当事人意思自治,维护交易行为稳定性的立法思路。

对于是否超过交易各方的合理预期,我们认为,具体可以考虑:

①交易各方是否试图通过间接股权转让规避优先购买权规定,例如以直接股权转让方式对公司开展尽调,甚至对其他股东发送股权转让通知,在其他股东主张优先购买权后转为间接股权转让的形式;

②结合交易各方(特别是受让方)对标的公司的尽职调查情况,受让方是否对标的公司整体股权设置安排有相应的了解,进而判断受让方是否知悉或应当知悉间接股权转让行为会实质性损害目标公司股东间“人合性”。

(二)

考虑穿透适用优先购买权对交易的影响

结合目前的判例,如目标公司其他股东主张优先购买权并得到法院支持,则交易对手将有义务返还投资者的投资款项,届时如交易对手无资金支付能力,将导致投资者无法及时收回款项。建议交易双方充分考虑资金安全的相关风险,在交易前对交易对手的信用情况进行充分调查,并考虑交易不能履行时的责任承担问题。

(三)

老股东的应对措施:针对优先购买权的穿透适用进行特别约定

从《公司法》第八十四条的文义而言,如不对其进行扩张解释,优先购买权并不能直接扩张至间接股权转让的场合。在行使优先购买权的请求无法得到支持的情况下,其他股东的利益将受到损害。

因此,我们建议财务投资人、对目标公司人合性重视的股东,结合项目情况,在公司章程、交易文件中针对优先购买权的“穿透适用”设置专门条款,以维护自身合法权益。例如根据目标公司的股权结构,对特定股东(比如核心的员工持股平台)一定数额的间接股权转让设置需适用优先购买权“穿透适用”的调整,并设置具体的实现路径、违约责任条款。

作者简介

苏绍魁

大成成都 高级合伙人

专业领域:

资本市场 / 合规与风险控制 / 公司与并购重组/ 劳动与人力资源

shaokui.su@dentons.cn

更多公司投资并购文章

公司、投融资、并购律师实务专辑

公司治理、股权架构与股权激励

🔷 隐名投资注意事项

并购重组

外商投资与外资并购

🔷 Influence of Foreign Investment Law on FIEs

🔷 Briefing on the new rules of Regional Headquarters of MNCs

更多公司投资并购法律法规、法律实务信息请访问法律桥网站(LawBridge.org)

PE法律桥

主持律师:杨春宝一级律师

电话/微信: 1390 182 6830

业务联系及投稿邮箱:

chambers.yang@dentons.cn

地址:上海市世纪大道100号上海环球金融中心9层/24层/25层

法律桥团队系列专著

法律桥团队自2007年起已经出版专著16本(含再版):

《企业全程法律风险防控实务操作与案例评析》

《私募股权投资基金风险防控操作实务》

《完胜资本2:公司投融资模式流程完全操作指南》

......................

请先 登录后发表评论 ~