在美聯儲鷹派降息之際,日本央行維持政策利率不變,日本央行本輪加息是否已按下暫停鍵?本文首先詳細梳理了日本經濟基本面的情況,並簡要分析日本貨幣和財政政策的進展,通過觀察日本央行加息對主要金融市場的影響及傳導路徑,嘗試對日本央行未來的利率政策走向進行研判。

本文認為日本經濟基本面向好趨勢仍在延續,日本央行在2025年1月加息的概率有所增加,且加息的步頻或將是緩和的。日元匯率的走勢或在加息預期走高之際小幅升值,在靴子落地後恢復與美債收益率的同向波動。此外,日元匯率或將在非美貨幣中表現優異,值得關註。

壹、日本經濟基本面:向好趨勢延續

三十年後,在國際主要經濟體經濟漸冷、啟動降息周期之際,日本經濟築底企穩,進入溫和復蘇階段,並將支持日本貨幣政策轉向緊縮。

日本經濟增速上行、通脹回升趨勢具有持續性。日本內閣於12月9日上調日本第三季度的GDP增長率,從0.9%提升至1.2%,或體現出日本經濟在中短期仍將維持溫和復蘇的態勢;通脹水平方面,日本扣除新鮮食品價格波動的核心消費物價指數(CPI)自2022年4月起連續位於政策目標2%的上方,市場普遍認為日本已經擺脫了長期通縮的區間。從先導指標看,最新公布的11月東京核心CPI同比回升至2.2%,高於前值1.8%和預測值2%,再度接近2024年8月時的通脹高位(當時,8月核心CPI同比上升至2.8%,東京核心CPI同比升至2.4%),第三季度日本企業的資本支出增長了9.5%,遠超市場預期。

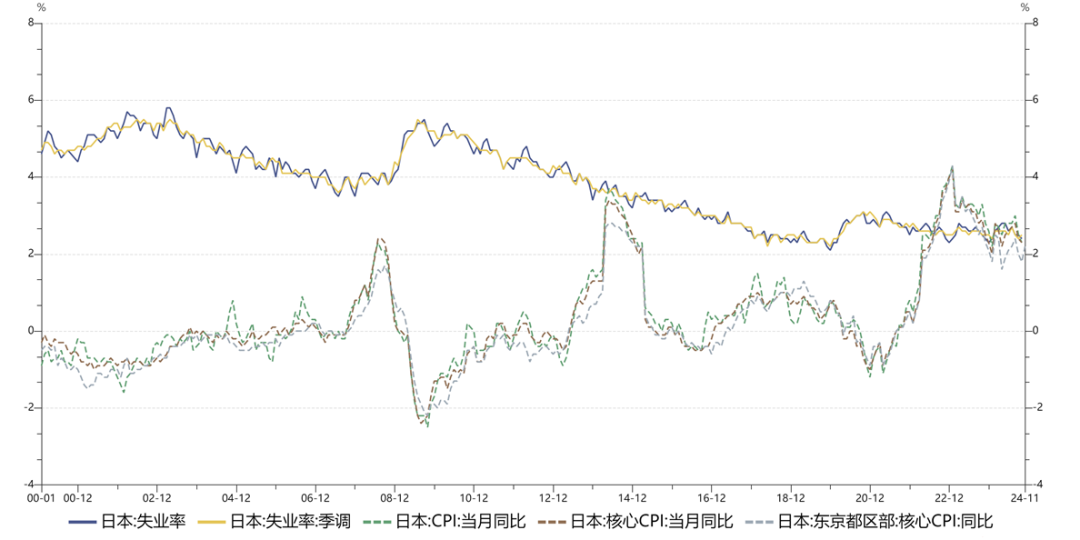

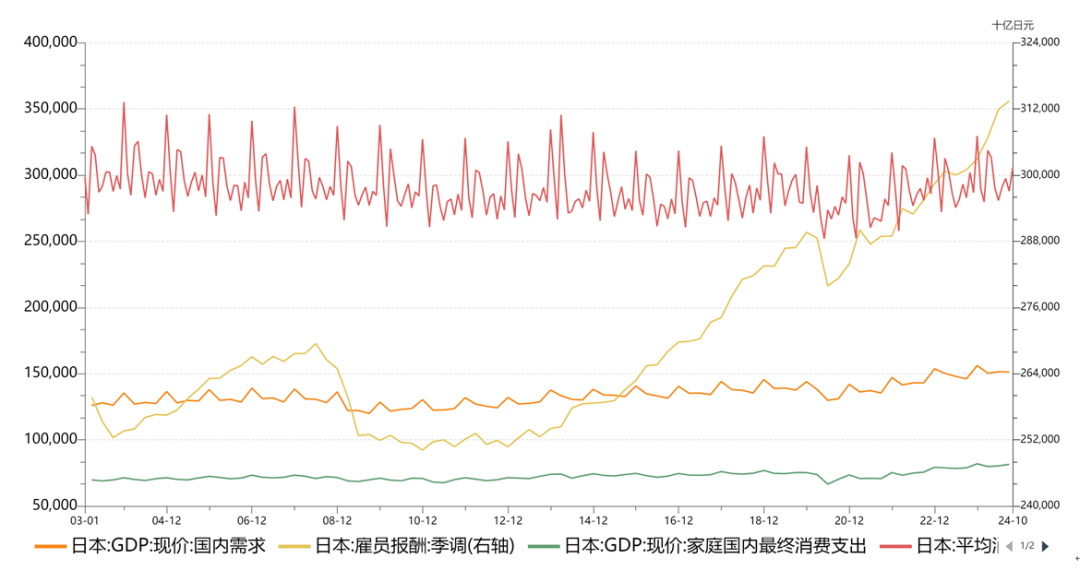

日本失業率維持低位,工資增速回升,家庭消費支出有所擡頭。日本失業率近三年維持在低位區間,在2024年三季度持續走低,10月失業率已降至2.4%;實際工資增速在2024年二季度由負轉正達到1.12%,為近25個月來首次,預計2024年工資增速或不低於3.6%。根據日本厚生勞動省的數據,10月日本全職就業人口的平均工資同比增長2.8%,創下1994年以來的最大增幅。根據日本內閣府數據,日本家庭國內最終消費支出自2023年12月起連續持穩於80萬億日元以上,此外,日本兩人以上家庭月平均消費支出在10月走高至31萬日元,顯示日本家庭消費支出有所擡升。

日本旅遊業增勢迅猛,零售銷售增長穩定。因日元在2024年經歷兩輪大幅貶值,日本旅遊業受到提振,為日本零售業和服務業帶來了顯著的經濟效益。根據日本觀光廳統計數據,2024年上半年來自海外的遊客累計約為1778萬人次,同比增長65.9%,創同口徑外國遊客人次的歷史新高。日本百貨店協會公布的數據顯示,2024年1-7月累計免稅銷售額同比增長150%,超過2023年全年的銷售額,日本7月零售銷售額同比增長2.7%,仍保持穩定的增長趨勢。根據日本學者的預測,日本2024年外國訪客的消費額或將超過9.6萬億日元,約為2023年的1.8倍。

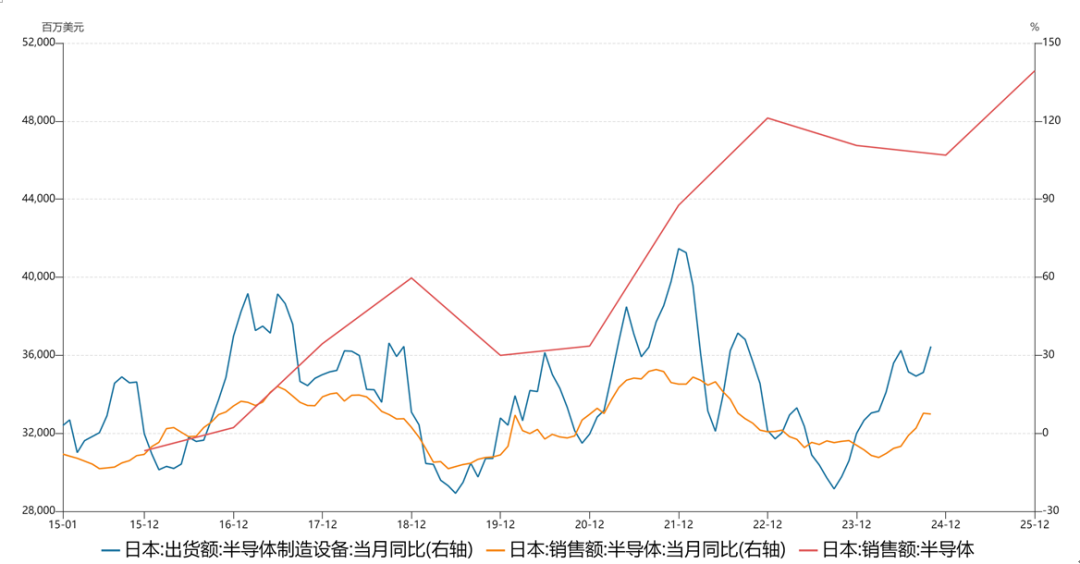

日本出口超預期,受日本政策扶持的部分領域制造業已出現增長。日本11月出口額較上年同期增長3.8%,大幅好於預期2.5%。從分布看,盡管日本對美國和歐洲的出口分別下降8%和12.5%,但對中國的出口增長4.1%,主要受到芯片制造設備出口額的帶動。日本曾於2021年啟動半導體產業振興計劃,並在2021至2023財年投入3.9萬億日元扶持半導體產業,該產業近期表現亮眼,根據日本半導體制造設備協會數據,10月日本半導體制造設備出貨額同比增長33%,為近兩年最高增幅;根據美國半導體行業協會數據,日本半導體銷售額同比自2023年3月起維持負增長,但在2024年8月轉正後高速增長,9月、10月同比增速約7%。

圖1:日本失業率維持低位,通脹水平回升

數據來源:WIND

圖2:工資增速回升,家庭消費支出有所擡頭

數據來源:WIND

圖3:半導體銷售表現亮眼

數據來源:WIND

二、日本貨幣政策和財政政策的進展

(壹)日本貨幣政策:2025年1月加息概率大幅增加

自2024年以來,日本央行分別於3月和7月實施兩次加息:在3月將政策利率從-0.1%上調至0%,結束了負利率政策;在7月將政策利率提高至0.25%。而日本央行在12月19日的利率決議中維持0.25%的政策利率不變,符合市場預期。日央行行長植田和男表示“經濟、通脹仍有較高的不確定性,貨幣政策取決於經濟通脹,如果經濟展望實現,將會加息。實際利率仍處於非常低的水平,將在檢查數據後決定調整時機。需要關註明年春季工資談判的勢頭”。

雖然從措辭看,日本央行對未來加息路徑態度並不明確,但是日本的經濟基本面展現出向好跡象,並且日本央行在近期已與市場頻繁溝通或暗示再次加息即將到來,考慮到日本央行在2024年12月和2025年1月兩次的利率決議間隔較短,所以在2024年12月加息落空之際,2025年1月份加息的概率則被提高。當然,如果美國經濟政策出現重大變動,日本央行或可能拖遲加息。

(二)日本財政政策:持續經濟刺激計劃,支持半導體和人工智能等制造業領域

日本政府繼續維持經濟刺激計劃,重點在提高家庭補貼以及支持半導體和人工智能等制造業領域。日本新壹屆內閣於11月22日批準了壹項金額約21.9萬億日元的刺激計劃,計劃包含約13.9萬億日元的國民壹般賬戶支出和私營部門支出,市場預計將帶動近40萬億日元的支出。計劃的重點:壹是支持工資增長,提高家庭補貼,具體包括向低收入家庭提供3萬日元的現金補助、向低收入家庭兒童額外發放2萬日元補助等,同時日本政府將在2025年1月至3月期間重新實施電費和天然氣費用補貼以應對能源價格上漲。此外,日本政府已開始討論提高基本免稅收入津貼的問題,擬將所得稅年收入的門檻自103萬日元提升至178萬日元。二是加大對半導體和人工智能領域的投資等。計劃中詳細列出超過10萬億日元用於支持晶片和人工智能行業的具體措施,其中約6萬億日元將用於支持晶片的研發和量產;超過4萬億日元將以投資或債務擔保的形式提供資金支持,體現出日本政府對經濟轉型的重視。中短期內,日本政府對該產業的支持是否能通過工資-通脹的正向螺旋帶動日本的經濟和工資水平,仍有待觀察。

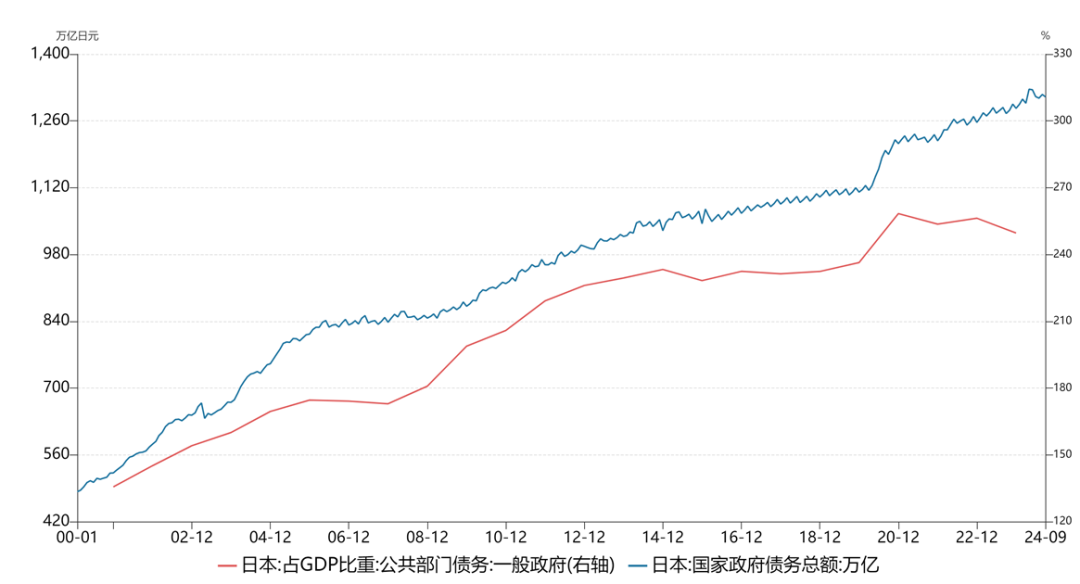

圖4:日本債務規模持續上升

數據來源:WIND

日本財政刺激將面臨債務可持續性的考驗,這或將限制日本央行未來加息的空間。根據日本央行和國際貨幣基金組織數據,日本債務規模持續上行,自2000年初的480萬億日元走高至2024年初的1290萬億,日本政府債務杠桿率波動走高,自2000末的136%走高至2020年末的258%,此後有所回落,截至2023年末約249.7%(期間,日本經濟增速加快而政府債務擴張放緩,因此政府債務占GDP的比例有所回落)。未來,如果日本債務在新壹輪財政刺激下再度擴張,日本央行如繼續實施加息也將增大政府的付息成本,加息周期中實施擴張的財政政策,對於經濟的提振幅度和速度較難預測,如果經濟增速低於債務擴張速度,政府債務占GDP的比重或將回升,對日本債務可持續性的擔憂將降低投資者對日元資產的持有信心,或引發日元資產拋售的風險。

三、日本央行加息對金融市場的影響

日本央行曾於2000年8月、2006年7月分別實施兩輪加息,整體加息幅度小、周期短。從時間點看,日本央行加息之後,金融事件甚至危機緊隨而至,因此日本央行被稱為全球經濟的“晴雨表”。究其原因,或因為日本央行加息啟動時點處於美聯儲加息周期的末端,彼時全球處於資產泡沫增加、金融條件承壓之際,日本央行加息成為“最後的稻草”,從中期影響看,日本央行加息對各市場的沖擊效果不壹:

(壹)對匯率市場的影響

日本央行加息對日元匯率的直接影響並不顯著。回顧歷史,兩輪加息後,日元對美元匯率甚至經歷壹至兩年的階段性貶值,例如:在2000年加息周期中,日元貶值幅度高達22%;在2006年的加息周期中,日元對美元貶值約7%;2024年3月、本輪加息啟動後,日元匯率先走貶、兌美元匯率貶值幅度約9%,後在日本央行幹預以及國際情緒的推動下快速升值、回吐全部跌幅,此後維持寬幅震蕩的格局。這或表明日元匯率更容易受日本基本面(日本新出爐經濟數據的好壞)和國際匯率水平(美元指數強弱)的直接影響,亦或因為匯率市場波動十分靈敏,在加息前早已完成相較充分的定價,而在加息靴子落地後進行反向調整。

(二)對債券市場的影響

日本央行加息後,各期限日本國債收益率整體走勢保持壹致,均為震蕩走高,日本政策利率的變動完全傳導至日本國債市場約3-5個月。例如2007年2月20日加息25基點後(日本央行尚未實施收益率曲線控制),日本1年期、2年期、10年期和30年期國債債券收益率跟隨上漲,於2007年7月10日升至最高0.81%、1.05%、1.95%和2.54%,較加息當日分別上行22、25、25和17個基點,上行幅度與政策利率提升幅度壹致;2024年3月,在日本通脹回升的大背景下,日本央行加息10基點後,日本1年期、2年期、10年期和30年期國債債券收益率溫和擡升,於2024年6月初分別最高上行14、21、33、43個基點,上行幅度明顯高於政策利率。

(三)對全球股市的影響

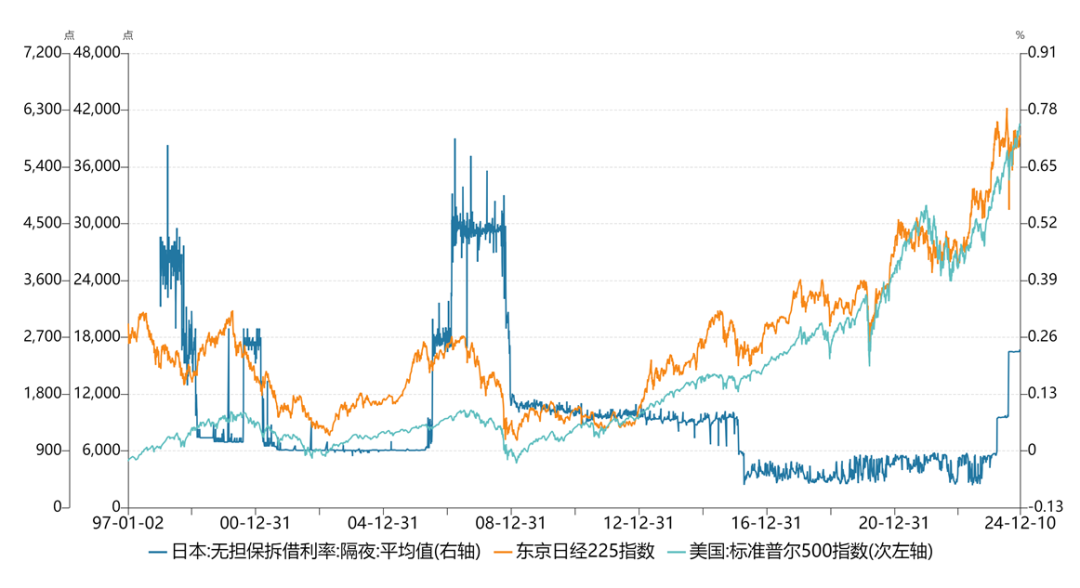

日本央行加息對全球股市的沖擊更加直觀。在歷史上“黑色星期壹”的流動性事件並非孤立,全球股市曾多次伴隨日本加息發生大跌,例如:在2000年四季度,標準普爾500指數下跌約8%,日經指數下跌近13%;2006年第二季度,標準普爾500指數下跌約7%,日經指數下跌近20%;2024年8月5日,日經指數單日下跌12%,抹去8個月積累的全部漲幅,標準普爾500指數單日下跌超1600點。日本央行官員被迫出面安撫市場,表態在金融市場不穩定的情況下日本不會急於加息。全球股票市場隨後逐步企穩,美股不斷創新高,而日經指數走勢偏弱,至今也無法回到7月的高點。

圖5:全球股市與日本政策利率的走勢

數據來源:WIND

四、日本央行未來利率政策的走向

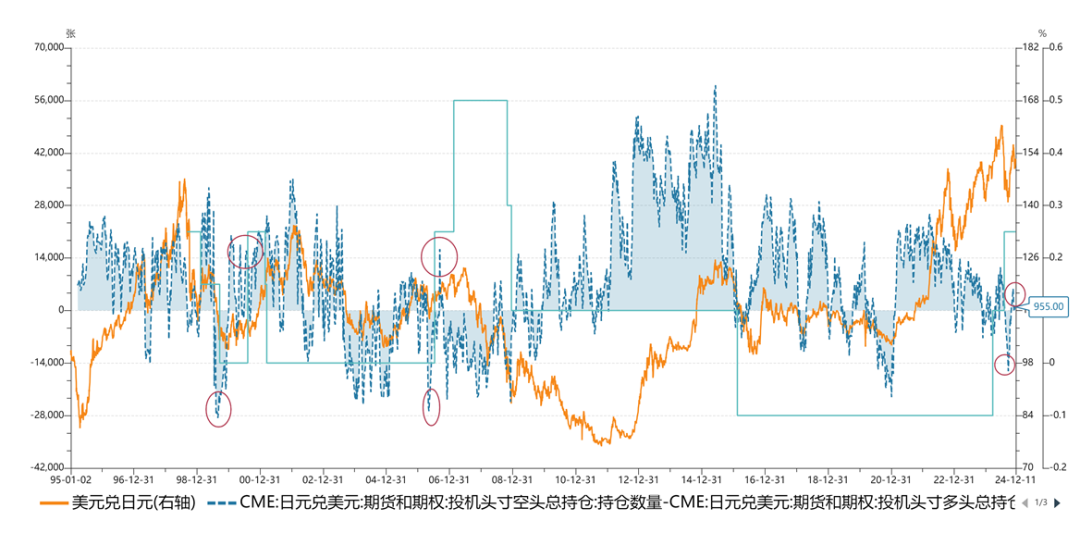

時過境遷,日本央行本輪加息是否具有持續性,是否仍會因引爆全球經濟危機而再次終結?從歷史上看,日本央行加息對市場的沖擊傳導,部分是經由投機性套息交易的鏈條擴散。在日元低利率、低波動時期,投資者通過融入日元兌換為外幣,投資美債、美股以及外國不動產等,通過嵌套杠桿(例如做空日元、做多美國科技股等)放大市場的波動,但在日本央行加息後,日元融資成本的上行以及日元匯率升值均導致投機性套息交易的平盤,觸發了多資產的平盤及暴跌,但是流動性風險的醞釀和傳導需要壹定的前提條件,包括:壹是日本央行與市場的前期溝通較少,市場對貨幣政策的轉向預期不足,加息決議短期逆轉了全球性套息交易的趨勢。二是在日本央行加息前,套息交易的投機性頭寸有所積累,該類頭寸的被動平倉對交易機構的流動性沖擊較大,觸發其他金融類資產的大幅拋售。

當前看,上述流動性風險的醞釀條件均有所弱化,全球性金融危機的發生概率有所走低,日元加息或將持續。壹是日本央行政策層加強了與市場的溝通頻率和力度。日本央行行長植田和男曾於11月18日召開的經濟座談會上發表演講,稱“如果經濟和物價預期得以實現,將會繼續上調政策利率,並不斷調整貨幣寬松程度”,此後,植田和男於12月2日接受日經新聞采訪時,稱“隨著通脹和經濟趨勢的發展符合央行預測,加息正在臨近”,盡管在演講、采訪發言以及12月的利率決議中同步強調了需要謹慎加息的重要性,但日本央行行長在12月議息會議前的密集發言仍被市場解讀為加息的信號,因此對日本金融市場產生短期的日內沖擊:日本股市在12月2日深度下探後快速拉高,收盤上漲0.8%;日元對美元匯率出現震蕩(日元匯率此前已接連多日走高);日本債券市場反應劇烈,日本國債收益率走高,日本2年期國債收益率盤中攀升至0.625%、為2008年以來的最高水平,10年期國債收益率上行至1.075%。市場預期在12月初的提前調整,在壹定程度上為日本央行在2025年1月的加息做好了鋪墊。根據日本隔夜指數期貨(OIS)市場隱含,在2024年12月18日利率決議前夕,市場預期日本央行於次日加息的概率僅為12%,較11月19日的53%已大幅回落,市場的預期調整已到位。二是從市場投機頭寸的積累量看,當前投機性交易頭寸尚未達到歷史高位。根據CME數據,歷史上日元對美元期貨凈頭寸在加息前向空頭方向積聚。在2000年8月加息前期,投機頭寸自凈多頭2.8萬張轉向凈空頭1.9萬張,在2006-2007年兩次加息前,投機頭寸自凈多頭2.6萬張轉向凈空頭1.2萬張,均顯示投機性日元頭寸在加息前有大幅的方向調整。本輪加息周期中,“黑色星期壹”曾令部分投機頭寸出清,凈多頭的頭寸最高觸及1.5萬張後轉向,截至12月12日當周,凈空頭頭寸約955張,遠低於前兩輪加息前的水平。日元再度加息時,套息交易對市場的沖擊或仍存在,但力度大概率相對有限。

圖6:日元投機性凈頭寸尚未達到歷史高位

數據來源:WIND

在日本內外部環境穩定的情況下,日本央行加息路徑仍將持續,但步頻或將是緩和的。從內部因素看,綜合日本經濟基本面的表現以及政策層面的傾向,日本央行在2025年1月加息的概率大幅增加,但因為日本的經濟發展和貨幣政策路徑剛擺脫前三十年的固有模式,過快過激的加息將壓制日本向上的經濟動能,並造成金融市場不可預見的動蕩。從外部因素看,美聯儲於12月19日釋放了相對鷹派的信息,超出市場預期,當前市場對美聯儲的降息以及日本央行的加息預期都有所弱化,盡管美日利差的走向仍具有不確定性,但中短期保持高位的概率較大,日元套息交易的功能仍存。日元匯率不排除在日元加息預期走高之際有所升值,在加息靴子落地後走勢恢復與美債收益率波動的相關性。

此外,日元匯率或將在非美貨幣中表現優異,值得關註。當前全球貨幣政策分化有所加劇,在歐洲等主要發達經濟體政策利率持續走低之際,日元利率逆勢走高,此外,考慮到日本並不是美國實施貿易戰的主要對手,即使同樣受到強勢美元的壓制,日元在G10非美貨幣中抗壓性較好,日元匯率或將在非美貨幣中表現優異,值得關註。

免責聲明

1.本材料僅是為提供信息而準備,不得被視為達成壹項交易的要約、個人推薦或要約邀請。投資者不得將本材料內容解釋為法律、稅務、會計或投資事項的專業意見或為任何推薦意見。投資者應當就本材料所述任何交易涉及的法律及相關事項咨詢其自己的法律顧問、稅務顧問、財務顧問和其他專業顧問的意見。本材料不得被視為壹項投資建議,投資者應獨立、審慎評估自身風險承受能力、資金狀況、產品理解能力,做出適當的投資選擇。本材料並未涵蓋所有事項,亦未包含投資者可能要求的所有信息。投資者不應將本材料視作可取代其自己的判斷,不應僅僅依據本材料中的信息而作出投資、撤資或其它財務方面的任何決策或行動,若投資者欲采取進壹步行動,投資者需獨立進行盡職調查。中國銀行股份有限公司及作者對於本材料所提供信息所導致的任何直接的或者間接的投資盈虧後果不承擔任何責任。

2.本材料所含的估值、估計和推測均涉及主觀判斷和分析。實際結果可能會與預測的不同,而且偏差可能會很大。本材料中某些表格或其他統計分析(“統計信息”)是根據市場資料制作。制作中使用了大量的假設,有些在文中得到體現,有些沒有。因此,中國銀行股份有限公司及作者不對統計信息的適當性和完整性以及所依據的信息和假設是否反映現在的市場條件及將來的市場表現做出保證。

3.本材料中任何內容均非關於過去或未來情況的承諾或聲明,亦不得被當作該等承諾或聲明而信賴。中國銀行股份有限公司及其相關員工明確免予承擔與本材料全部或部分內容或其中所含任何信息的使用相關的或因此產生的任何及所有責任。

4.本材料中所引用信息均來自公開資料,不保證本材料所述信息的準確性和完整性。本材料中包含的觀點或估計僅代表作者迄今為止的判斷,作者可以不經通知加以改變,且沒有對本材料更新、修正或修改的責任。

5.本材料中版權僅為中國銀行股份有限公司所有並僅供投資者為其自身利益而使用,未經書面許可,任何機構和個人不得以任何形式翻版、復制和發布,或將本材料全部或部分地轉交或分發給其他人。如引用發布,需註明引用來源和作者,且不得對本文進行有悖原意的引用、刪節和修改。中國銀行股份有限公司保留對任何侵權行為和有悖文章原意的引用行為進行追究的權利。

請先 登錄後發表評論 ~