重磅!新西兰官方猛降息50基点!“3%时代”来了,今年还要“加速”?

订阅

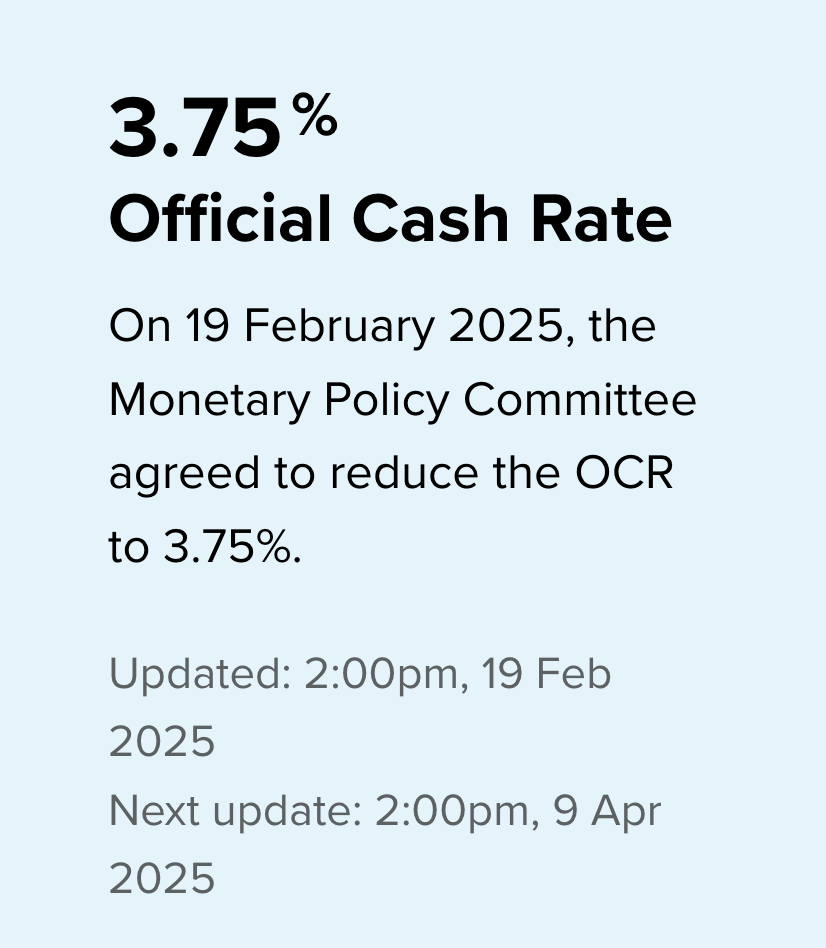

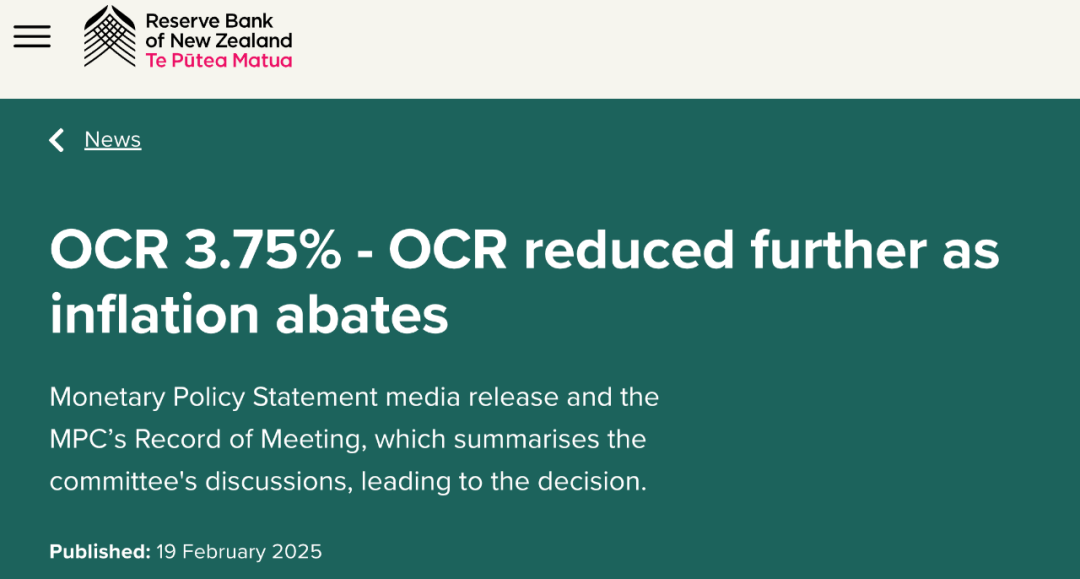

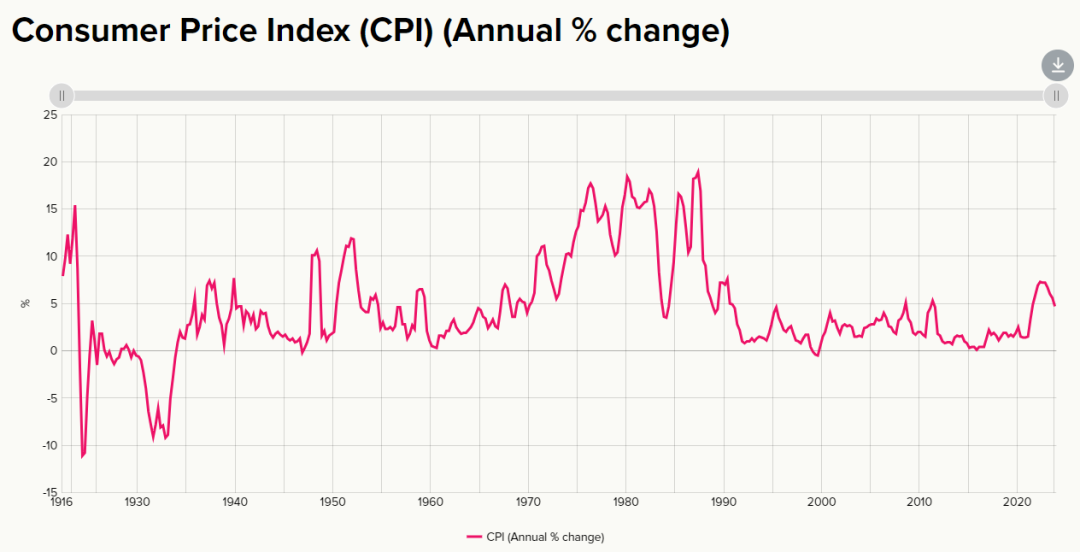

央行还预测

今年新西兰经济将复苏!

NZ央行预测未来继续降息,

今年经济将复苏

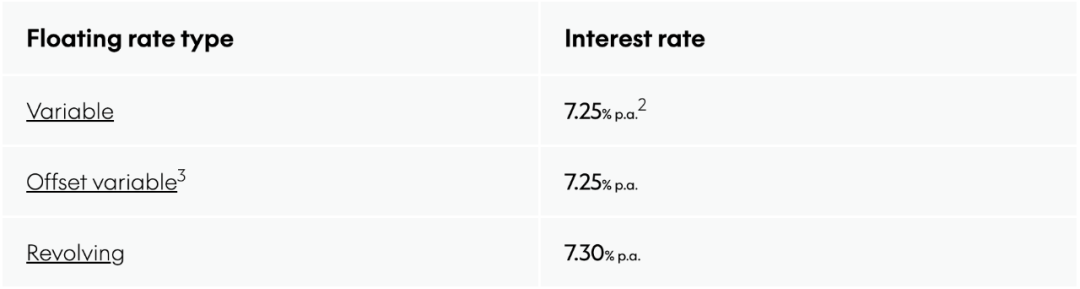

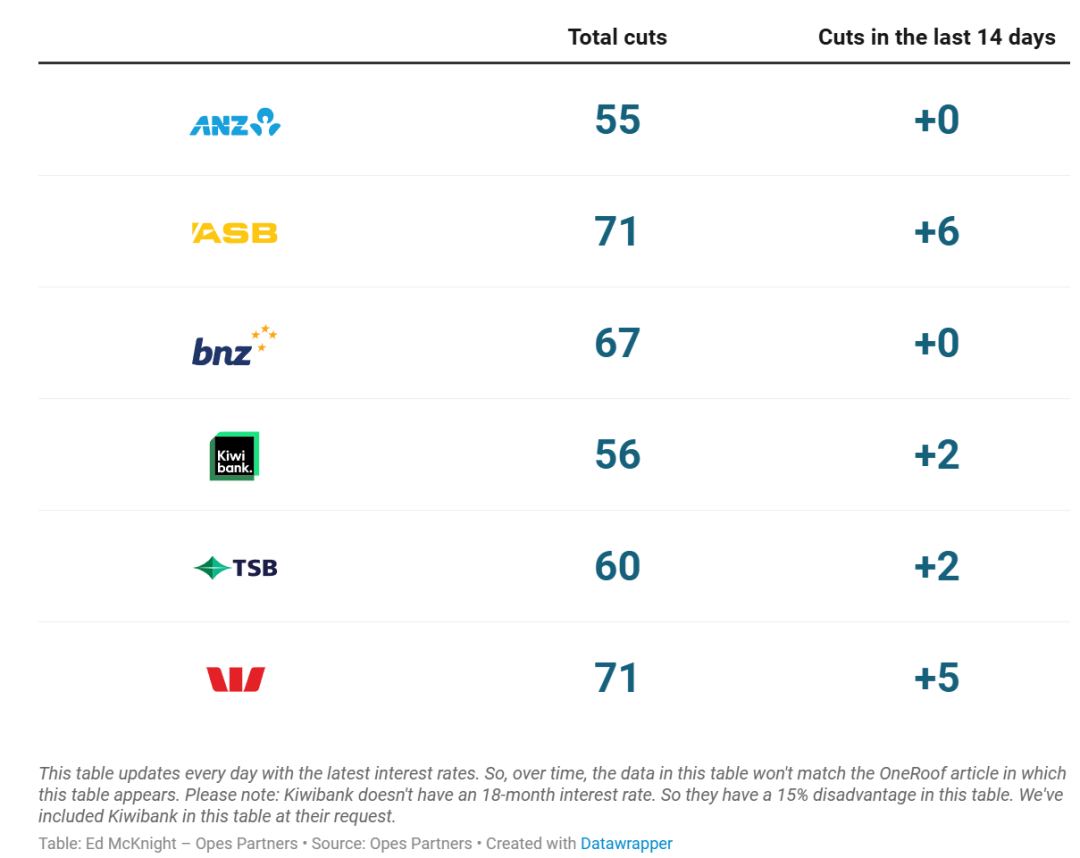

各大银行紧跟,

纷纷官宣降息!

赶在央行降息前

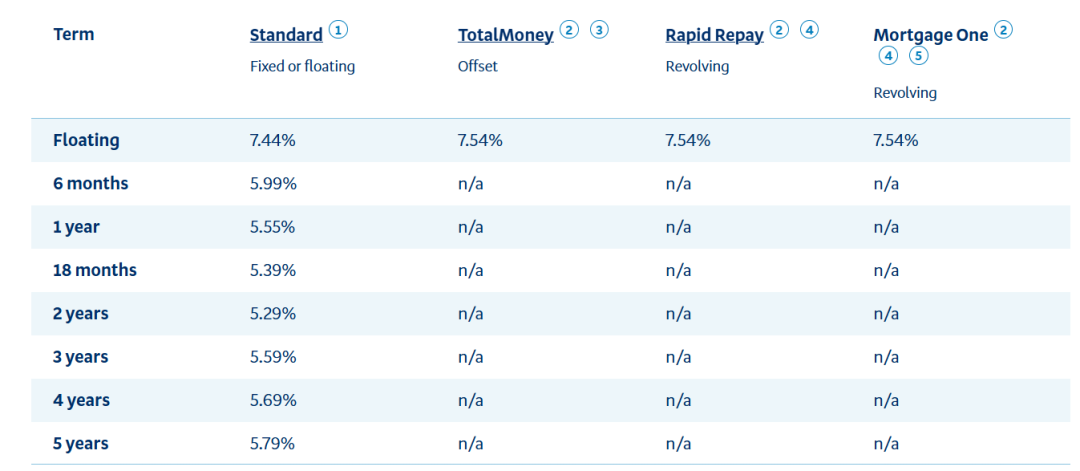

BNZ、TSB宣布下调部分房贷利率

昨日,TSB银行也提前降低多项房贷利率。

2025年,OCR将低至多少?

业内人士:央行应该加速!

OCR下降不会使房贷利率大幅下降?

业内人士:“5%-6%才是常态!”

OCR是什么?还会降多少?

和NZ华人有什么关系?

阅读全文

请先 登录后发表评论 ~