企业融资渠道调查:企业报告利率下降,银行贷款需求减少

- 企业报告称,银行贷款利率下降,同时表明其他贷款条件进一步略微收紧。

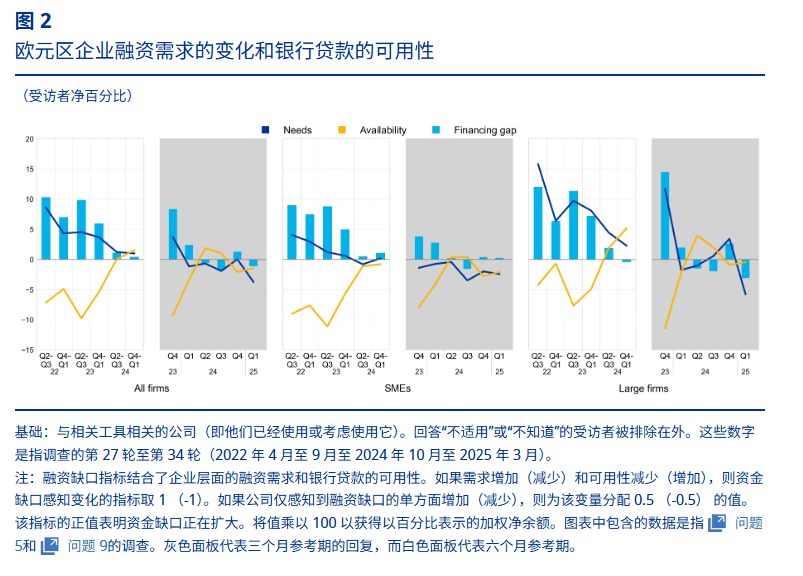

- 银行贷款融资缺口几乎没有变化,企业报告称对此类贷款的需求有所减少,而可用性略有下降。

- 企业未来一年的通胀预期中值从 3% 略微下降至 2.9%,而未来三年和五年的通胀预期中值保持在 3.0% 不变。

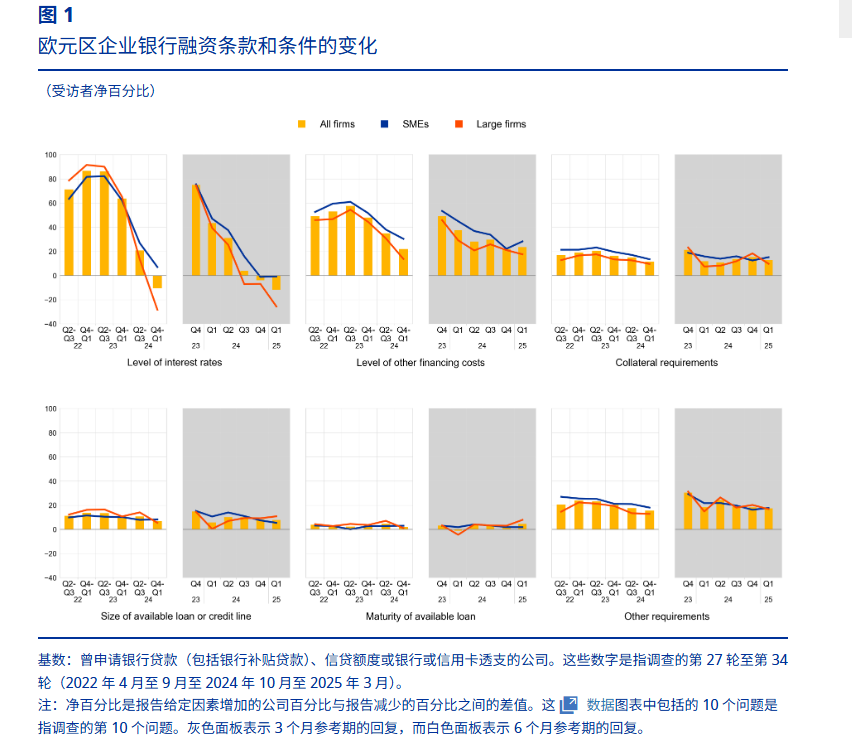

在涵盖 2025 年第一季度的最新一轮企业融资准入调查 (SAFE) 中,欧元区企业报告称,银行贷款利率净下降(净下降 -12%,而上一季度的净下降为 -4%),这表明货币政策宽松正在传导给企业。与此同时,净 24% 的受访者 (上季净增长 22%) 观察到其他融资成本 (即收费、费用和佣金) 增加 (图 1)。

在本轮调查中,企业表示对银行贷款的需求有所减少(净 -4%,与 2024 年第四季度持平,图 2)。与此同时,企业报告称银行贷款供应大致稳定(净下降 1%,低于上一季度的净 2%)。这使得银行贷款融资缺口(反映银行贷款需求和可用性之间差异的指数)基本保持不变(净 -1%,而上一轮调查的净缺口为 1%)。目前的综合融资缺口指标(包括银行贷款、信贷额度和贸易信贷以及债务证券和股票)正在达到与货币政策宽松时期相关的历史水平。展望未来,企业预计未来三个月外部融资的可用性将略有改善。

与上一轮调查一样,企业仍然认为总体经济前景是阻碍外部融资可用性的主要因素(净 -21%,而净 -22%)。净 7% 的企业表示银行的贷款意愿有所改善(低于上一轮调查的净 8%)。

净 6% 的公司表示,过去三个月的营业额有所增加,与上一轮调查持平,对下一季度的发展持乐观态度的公司比例明显更高(净 30%,高于净 11%)。与上一轮调查相比,更多公司的利润下降(净下降 -16%,低于上一轮调查的 -14%)。调查显示,在过去三个月中,报告成本压力上升的企业净百分比也有所增加。

企业对未来 12 个月销售价格的预期保持不变,而在服务业预期压力降低的推动下,对工资成本的预期略有下降(图 3)。平均而言,企业的售价预期维持在 2.9% 不变,而相应的工资数字为 3.0%(低于上一轮的 3.3%)。与此同时,企业表示其他生产成本略有增加(4%,高于上一轮的 3.8%)。

企业短期通胀预期略有下降,而长期通胀预期保持不变(图 4)。对未来一年的年度通胀率预期中值下降 0.1 个百分点至 2.9%,而未来三年和五年的预期没有变化,为 3.0%。对于未来五年的通胀,报告风险平衡的企业较少(30%,低于上一轮的 33%)。更高比例的企业认为未来五年通胀风险偏向上行(55%,高于上一轮的 51%),这反映出认为下行风险的比例下降(14%,低于 16%)。

今天发布的报告介绍了 34th欧元区 SAFE 调查的回合。该调查于 2025 年 2 月 10 日至 3 月 21 日期间进行。在本轮调查中,企业被询问了两个不同参考期内的经济和融资发展情况。大约一半的公司被问及 2024 年 10 月至 2025 年 3 月期间的变化。其余来自欧元区 12 个最大的国家,被问及 2025 年 1 月至 3 月期间的变化。此外,企业还报告了他们对欧元区通胀、销售价格和其他成本的预期。样本总共包括欧元区的 11,022 家公司,其中 10,167 家 (92%) 的员工人数少于 250 家。

请先 登录后发表评论 ~