欧洲银行管理局风险仪表盘显示,尽管风险成本上升,但 2025 年第一季度的监管数据显示欧盟/欧洲经济区银行业依然稳健

欧洲银行管理局(EBA)今日发布了其 2025 年第一季度风险仪表盘(RDB),披露了欧盟/欧洲经济区最大信贷机构的汇总统计信息。

欧盟/欧洲经济区银行的一级普通股权益(CET1)比率报为 16.2%,与上一季度持平。风险加权资产总计 9.9 万亿欧元[1]。操作风险的重要性有所提升,目前占风险加权资产总额(RWAs)的 12.9%。

欧盟/欧洲经济区银行报告总资产为 29 万亿欧元,较上一季度增长 2.7%。这一变化主要是由于债务证券的增加,其占总资产的比例从 2024 年第四季度的 13.7%上升至 14.6%。现金余额也较上一季度略有增加,占总资产的 10.9%。对客户(家庭和非金融企业)的贷款增长了近 1%,这主要是由家庭的抵押贷款和中小企业的企业贷款推动的。

欧盟/欧洲经济区银行报告不良贷款(NPLs)总计 3778 亿欧元,与上一季度持平。第二阶段贷款仅略有增加,导致其占总贷款的比例下降 20 个基点,至 2025 年第一季度的 9.5%。尽管有这一积极趋势,但风险成本(CoR)上升至 57 个基点,远高于 2021 年以来约 48 个基点的平均水平,达到了 2021 年以来的最高水平。然而,数据显示存在一定的周期性,第一季度的风险成本水平显著升高(见图 1)。

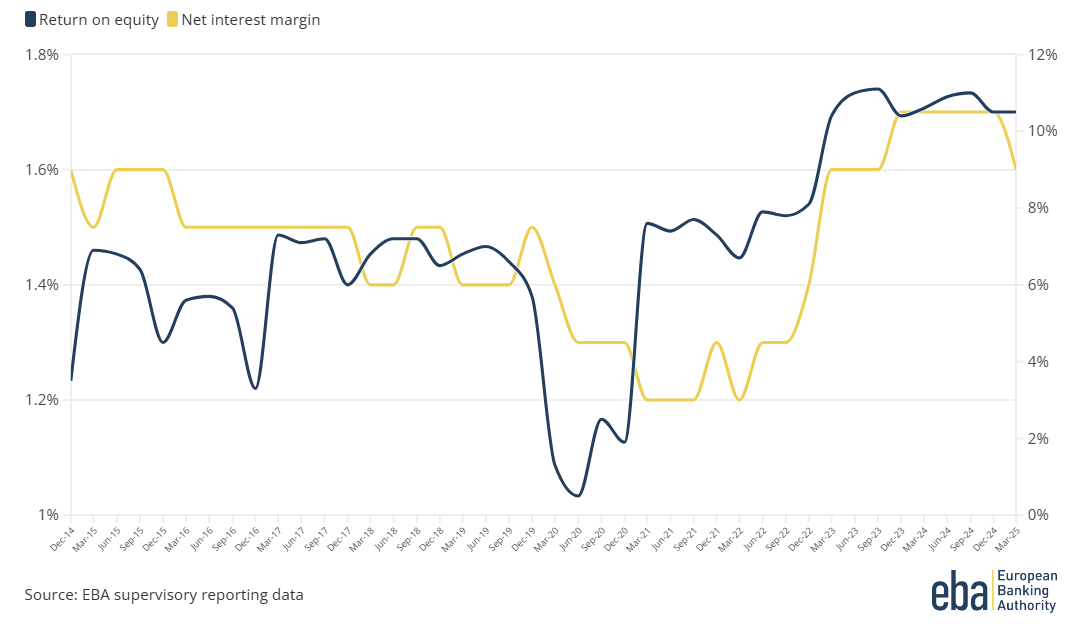

2025 年第一季度,欧盟/欧洲经济区银行的股本回报率(RoE)为 10.5%,较 2024 年同期下降 10 个基点。2025 年第一季度的资产回报率保持稳定,为 0.73%。尽管净息差(NIM)下降了 5 个基点至 1.6%,但银行的盈利能力保持稳定,且与上一季度相比,净息差下降了 8 个基点。净利息收入同比下降 1.3%,但资产增长和净手续费及佣金收入(NFCI)同比增长 6%抵消了这一影响(见图 2)。

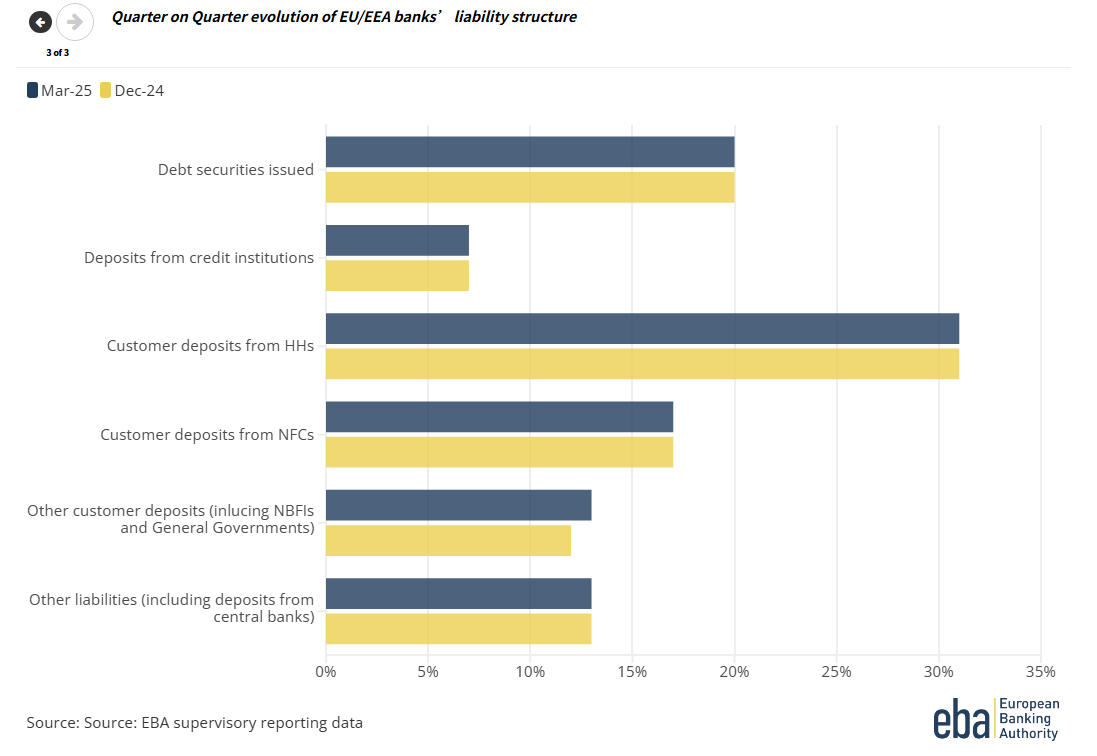

2025 年第一季度,流动性覆盖率(LCR)和净稳定资金比率(NSFR)均有所下降,分别降至 159.5%(较第四季度的 163.4%下降)和 126.9%(较第四季度的 127.2%下降)。2025 年第一季度,家庭和非金融企业(NFC)的贷款与存款比率从上一季度的多年低点略有回升,达到 106.3%,而 2024 年第四季度为 104.8%,这主要是由于家庭和非金融企业的存款在本季度小幅下降了 0.5%。相比之下,其他客户存款(其中包括非银行金融机构的存款)增长了 9.4%,占银行总负债的 12.7%(见图 3)。

[1] 由于实施了《资本要求条例》(CRR3),COREP 数据不包括 IS、LI 和 NO。

文件

公开发行基金风险仪表板2025年第一季度2025年第一季度风险仪表板

(2.9 MB - PDF)

数据附件交互式风险仪表板2025年第一季度数据附件交互式风险仪表板2025年第一季度

(5.24 MB - Excel Spreadsheet)

信用风险参数附件-2025年第一季度信用风险参数附件-2025年第一季度

(862.32 KB - PDF)

KRI-风险参数附件-2025年第一季度KRI-风险参数附件-2025年第一季度

(124.14 KB - Excel Spreadsheet)

RAQ手册图表2025年春季RAQ手册图表2025年春季

(5.08 MB - PDF)

请先 登录后发表评论 ~