國企違約事件對中資美元債的影響

國企違約事件對中資美元債的影響

來源:财經智識

上周國企信用債連環違約事件,引發了境内債市的市場恐慌情緒以及進一步挑戰長久以來的AAA國企“信仰”。

首先我們簡單梳理一下過去一周發生的集中事件,上周三永煤控股發行的一隻10億元人民币短期債券意外違約,引發該公司230多億的存量債券價格暴跌,其母公司債券陷入交叉違約風險也被大幅抛售,個别債券價格跌至票面價值的15%不到,市場恐慌情緒被迅速傳播,數隻AAA評級的國企債券受影響而大跌。

而觸發市場恐慌的不僅僅是市場預期不足的永煤違約事件,近期涉及債務問題的還有紫光、華晨,接連連三的波及了境内信用債市場。

此次連環違約事件是否會引發流動性風險是市場最爲關注的風險點,我們目前認爲,短期的信用利差走擴在所難免,考慮到銀行全面排查,部分機構可能對某一行業或省份債券入庫和質押标準采取一刀切的措施,同時信用恐慌可能會導緻債券基金面臨一定的贖回壓力。

而信用債市場的負反饋機制依靠市場自身修複能力可能需要較長時間,預計化解仍需監管幹預。不過,事件沖擊對信用利差的影響是暫時和有限的,決定市場走勢的最終會回到基本面,事件性因素隻是加大了短期市場的波動。

就上周境内債市表現,根據諾亞研究國内團隊統計,永煤控股違約當天交易淨價在90以下的信用債在總量中的占比是0.4%,兩日跌幅超過1%的疑似“踩雷”的純債基金,規模合計爲280億,在總規模2.9萬億的公募純債基金中占比還不到1%。這一比例和下跌幅度與過往幾年債市出現超預期的信用違約的時期相比,并不罕見。

而在離岸美元債市場,以我們目前的觀察,整體受到的影響并不大,盡管個别國企美元債遭到抛售的程度較大,但影響範圍有限,投資級别及高收益級别中資美元債指數單周下跌幅度均不及1%,大多數投資于中資美元債的基金表現過去一周僅錄得輕微跌幅。

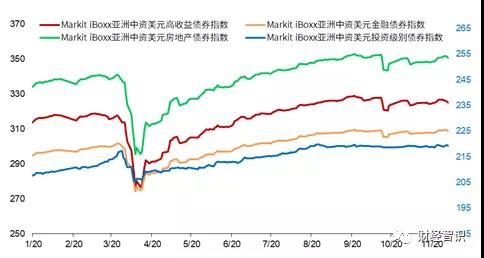

中資美元債近期表現

數據來源:Wind,諾亞研究,數據更新至2020年11月16日

上周中資美元債先受大選結果和輝瑞疫苗利好提振,市場風險偏好整體回升,後半段又因境内信用事件影響,投資者對信用風險擔憂有所提升,尤其對于資質較弱的國企和城投闆塊。而從稍長期一些的角度,我們認爲:

第一,從市場情緒來看,考慮到此前的方正維好債違約事件、10月恒大等房地産企業債務傳聞以來,國企再出現債務違約,海外投資者對于中資美元債的信心修複或許需要更長時間,而在此次事件監管層面若出手後,整體的市場情緒才有可能較快修複。

第二,行業層面風險加劇,該違約事件導緻其他資質較弱尤其是高收益級别的地方國有企業債券價格走弱,特别是在煤炭等行業。而對于高質量的主營業務爲具有戰略支持的領域,例如水利、公用事業、其他基礎設施等的城投企業和央企,相對影響是有限的,未來離岸債券市場會有進一步的分化。

正如我們看到中資美元高收益闆塊中,受到三條紅線的融資政策收緊影響,房地産闆塊仍然表現相對欠佳。

此外,在美元走弱人民币走強的預期下,上個月市場對于中資美元債的需求已經顯示出降低趨勢,一級市場新債發行的認購倍數降至4.77倍。

不過中資美元債的發行量也在10月繼續創新曆年新高,并與投資級和與國企相關的發行人爲主導。

在美國總統大選塵埃落定之後,年底也是中資美元債傳統旺季,一級市場活動可能會持續活躍,再融資需求帶來的供應端增加,可能短期壓制利差收窄的趨勢。

但是從環球債市的大環境看,在流動性充沛的低利率環境下,能夠提供給投資者較高固定收益的質量資産已經不多,相對于疫情反複而經濟複蘇短期受阻的歐美市場,以中國爲首的亞太經濟恢複要好得多,對應資産漲幅卻沒有歐美央行大放水下反彈的多,基本面較好的中資美元債和亞洲企業債仍然是海外固收配置較爲重要的一環,宜避開個别高風險闆塊且分散投資。

其實此次意外違約事件,最主要的還是打破了市場此前對特定行業和企業類型的剛兌信仰,但市場的許多“信仰”也在過去幾年不斷被打破再重建,例如2016年多家産能過剩國企相繼違約,2018年民企違約潮,2019年包商事件等,而此輪違約事件對市場而言或是好事,促使債券投資者回歸理性與基本面。

請先 登錄後發表評論 ~