鄂志寰 等:離岸市場發展加速人民币國際化進程

鄂志寰 等:離岸市場發展加速人民币國際化進程

當代金融家

離岸人民币市場作爲人民币國際化進程中的重要階段,随着我國經濟實力的提升和對外貿易規模的擴大,以及率先控制疫情實現複産複工,國際資本持續流入,人民币彙率保持強勢,離岸人民币市場也處于快速發展時期,帶動人民币國際化加速推進。

1離岸人民币市場發展情況

中國銀行在離岸人民币市場的早期産生發展過程中扮演了重要角色。2003年12月,中銀香港獲人民銀行委任爲我國香港地區人民币業務清算行;2004年2月,中銀香港推出人民币清算服務,爲參與個人人民币業務的香港地區持牌銀行提供存款、兌換、彙款和人民币銀行卡的清算服務,離岸人民币資金池開始緩慢積累。2009年7月,配合《跨境貿易人民币結算試點管理辦法》的出台,中銀香港與人民銀行簽署《關于人民币業務的清算協議》,爲人民币業務參加行提供人民币貿易清算服務;2010年7月,人民銀行與中銀香港簽署新修訂的《關于人民币業務的清算協議》,人民币業務的清算範圍将從港澳和東盟擴大到全球其他地區,自此離岸人民币資金池快速累積,離岸人民币可交割外彙市場出現,離岸人民币利率曲線不斷完善,帶動遠期、掉期、期權、CCS等衍生品市場加速發展。

資金池維度

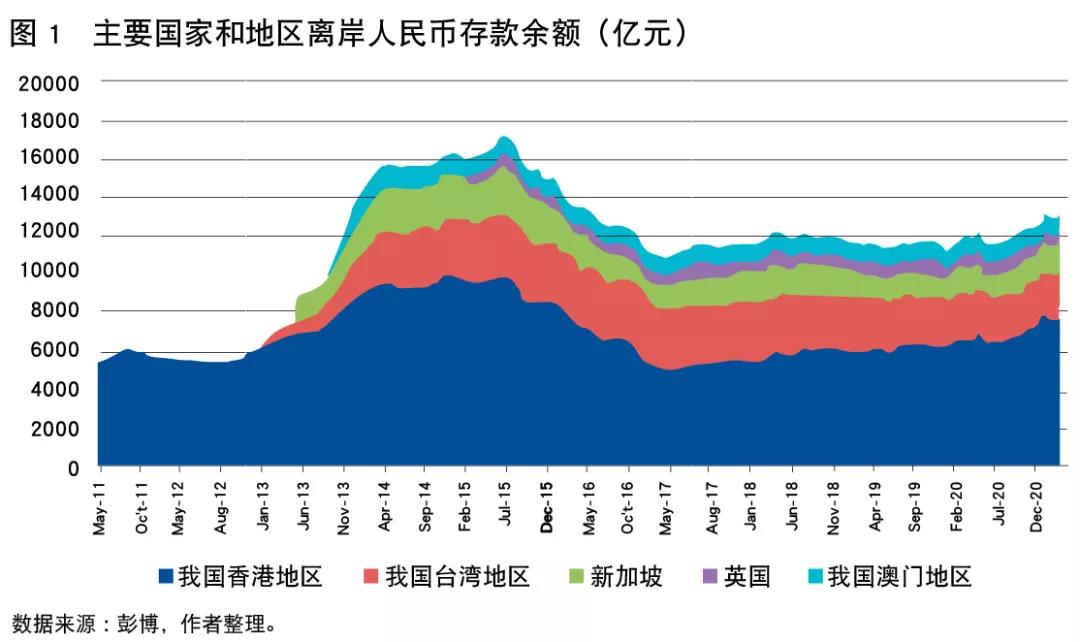

香港地區、澳門地區和台灣地區的離岸人民币存款構成了全球離岸人民币存款的主要部分,另外在新加坡、英國、日本、韓國等地也有一定量的離岸人民币存款。全球離岸人民币存款在2015年最高達到2.1萬億規模,而後逐漸回落,2020年底全球離岸人民币存款規模在1.6萬億?1.8萬億元左右。

2020年末,香港地區離岸人民币存款餘額7217億元,占全球離岸人民币存款餘額一半左右;台灣地區離岸人民币存款餘額2441億元;新加坡離岸人民币存款餘額1520億元;倫敦離岸人民币存款餘額爲646億元,離岸人民币貸款餘額爲454億元;澳門地區離岸人民币存款餘額612億元。

清算量維度

我國香港地區最早開始離岸人民币業務,離岸人民币相關的金融基礎設施完善,在人民币跨境支付方面發揮着關鍵作用。根據環球銀行金融電訊協會(SWIFT)統計數據,全球75%左右的離岸人民币支付通過香港地區結算。由于支付清算系統具有規模效應的特點,香港地區在離岸人民币支付清算方面的地位近年來有所強化。

由中銀香港負責運營的香港地區人民币實時支付結算系統(RTGS),服務全球各地銀行進行人民币支付,近年來香港地區人民币實時支付結算系統結算量不斷增加,2021年3月達到35.52萬億的單月結算最高水平。

交易量維度

交易量排名

根據國際清算銀行(BIS)公布的全球外彙市場報告,2019年全球外彙市場日均交易量爲6.59萬億美元(雙邊交易量),較2016年的日均交易量5.07萬億美元提高了30.08%,按地區排名英國第一,香港地區特别行政區排名第四。

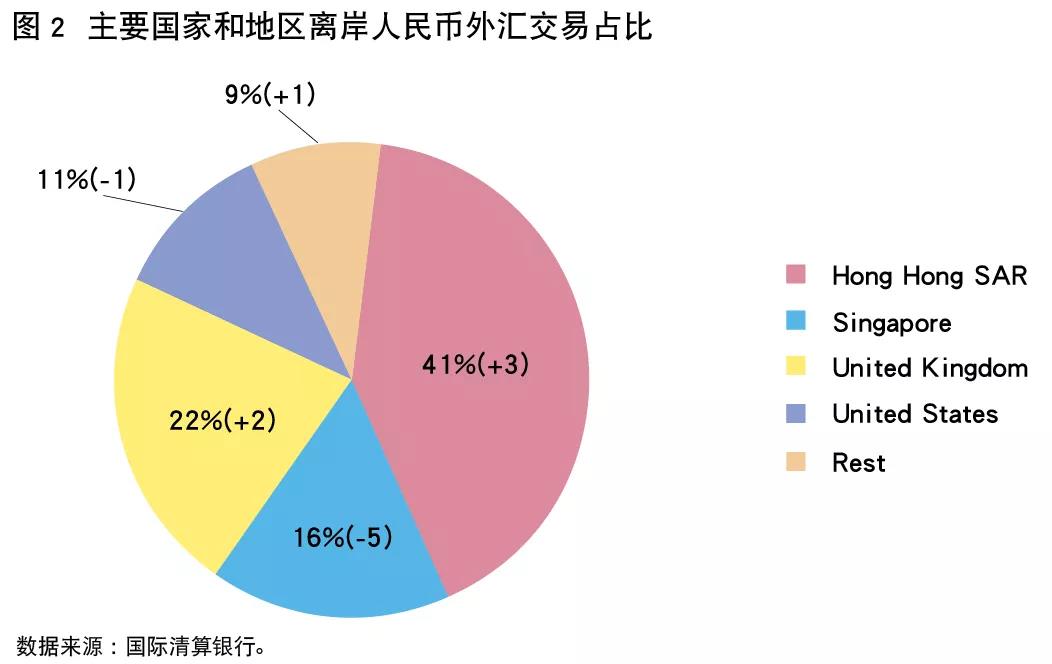

根據BIS統計,我國香港地區仍然是全球最大的離岸人民币外彙及場外利率衍生工具市場。2019年,香港地區離岸人民币外彙交易成交量占比41%,較2016年上升3個百分點;新加坡離岸人民币外彙交易成交量占比16%,較2016年下跌5個百分點;英國離岸人民币外彙交易成交量占比22%, 較2016年上升2個百分點。

根據BIS統計,香港地區離岸人民币外彙日均交易量由2016年4月的771億美元,增長39.6%至2019年4月的1076億美元;2019年4月英國離岸人民币外彙日均成交量爲567億美元(根據英格蘭銀行發布的季度數據,2020年第四季度倫敦離岸人民币外彙日均成交量888億英鎊,約合1200億美元,但英格蘭銀行的統計口徑同國際清算銀行不同,如2019年第二季度英格蘭銀行統計的倫敦離岸人民币日均交易量爲870億英鎊,按當時彙率約1130億美元,遠高于2019年4月國際清算銀行統計的數據)。

根據SWIFT以MT300報文爲基礎統計的數據,離岸人民币即期外彙交易38.18%在英國進行清算,8.95%在我國香港地區進行清算。SWIFT統計口徑同BIS有顯著差異,BIS更多反映交易發生地維度,SWIFT則是根據特定報文确認人民币外彙和衍生品交易所涉及的金額,并按報文發送人及接收人的SWIFT地址統計有關地點的交易額,而SWIFT地址未必反映辦理或執行有關外彙交易的實際地點。因此,在涉及交易量統計方面,市場更多以BIS數據爲準。

交易時區比較

大多數離岸人民币業務都依托國内相關需求開展,因此離岸人民币交易在亞洲時段和歐洲前半時段較爲活躍,尤以北京時間下午2點?5點跨亞洲和歐洲時區階段最爲活躍。以某主流外彙交易平台2021年2月數據爲例,亞洲、EMEA和美洲交易時段交量占比分别爲51%、40%和9%。

點心債發行維度

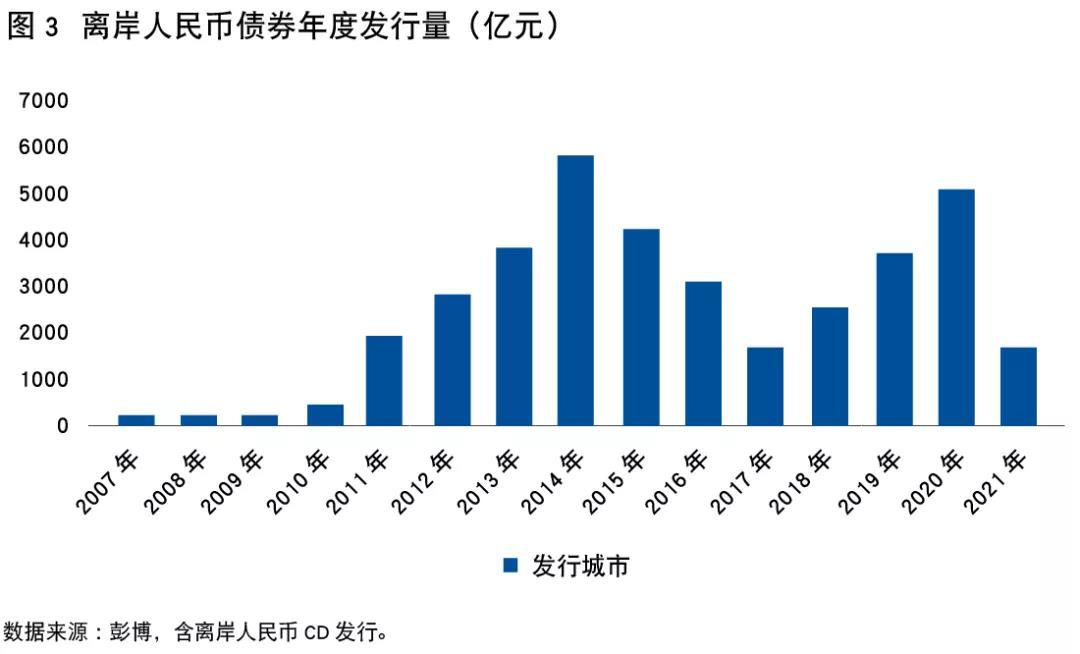

點心債的發行同離岸人民币市場資金池存量密切相關,反映了市場主體通過離岸人民币市場進行債券融資的意願,也爲離岸人民币市場提供了可投資産品,點心債市場規模是離岸人民币市場發展的重要指标之一。

點心債發行後,部分債券會在全球各地的交易所挂牌交易,截至2021年4月末,點心債未到期金額共計5979億人民币。目前點心債主要在香港地區交易所、盧森堡交易所、倫敦交易所、法蘭克福交易所、新加坡交易所等地挂牌(同一隻債券可以在多個交易所挂牌)。

2離岸市場是人民币國際化重要依托

國際貨币是指在金融資産、商品和服務貿易的國際交易中用于價值尺度和結算支付手段,而且被私人經濟部門和貨币當局持有作爲國際流動性資産和儲備資産的貨币。人民币國際化即随着中國對外貿易的發展和國際交往範圍的擴大,人民币在世界範圍内發揮價值尺度、支付手段以及價值儲藏職能的過程,而離岸市場是人民币發揮國際貨币職能的重要依托。

更高效的市場價格發現功能

價格發現是人民币市場化定價機制的重要功能,人民币市場的利率、彙率價格對市場主體的決策有重要影響,爲使用人民币進行經濟活動的境内外主體提供重要的價格信息,進而影響經濟體的經濟決策過程,直至市場價格達到出清狀态。離岸人民币市場具有價格發現更加靈敏的優勢,可以爲市場主體決策提供更加快捷、多樣化的信息來源,同時離岸市場相對在岸市場的價差也是一種重要市場信息,一定程度上反映了市場對人民币方向的判斷。

爲人民币發揮國際結算職能提供支撐

離岸人民币市場可以爲人民币發揮貿易結算和貿易融資功能提供條件。2003年3月,《國家外彙管理局關于境内機構對外貿易中以人民币作爲計價貨币有關問題的通知》規定“境内機構簽訂進出口合同時,可以采用人民币作爲計價貨币”,拉開了人民币作爲對外貿易計價結算貨币的序幕。近年來,我國對外貿易中以人民币進行計價結算的規模和比例均有大幅增長,由貿易帶動的人民币國際化進程呈現出了蓬勃發展的局面,離岸人民币市場的不斷完善可以爲對外貿易中的參與主體提供透明有效的價格信息,并提供多種衍生工具進行彙率風險對沖,提高市場主體選擇人民币作爲貿易結算貨币的吸引力。離岸人民币市場爲國際投資者提供了保值避險手段,爲進出口企業提供多樣化的彙率保值工具,并助力企業利用兩個市場、兩種資源,降低企業财務成本。

爲人民币作爲國際計價貨币提供支撐

離岸人民币市場可以爲人民币發揮大宗商品計價貨币職能提供支撐。我國作爲大宗商品進口大國,在國際大宗商品定價上缺乏相應的話語權和市場影響力,目前在人民币國際化的整體戰略中,推動以人民币計價的大宗商品交易是重要的一環。離岸人民币市場憑借其自由化程度較高、市場參與者類型豐富、對信息反應更加敏感等特點,可以爲人民币計價的大宗商品交易提供定價依據及風險對沖手段,保障人民币在大宗商品定價領域影響力的持續提升。同時,發達的離岸市場本身就是吸引國際資本的重要平台,國際投資資本的一部分投資對象以外彙市場作爲其主要投資标的,市場參與者豐富、市場産品體系完善、市場流動性水平較高的離岸人民币市場對于吸引國際資本參與到本國貨币交易有重要的促進作用,而且具有較強的外溢效應,可以有效提升本國金融市場的發展水平。

爲人民币發揮國際儲備貨币職能提供支撐

離岸人民币市場可以爲人民币發揮國際儲備貨币職能提供重要渠道。目前美元仍是國際上最主要的儲備貨币,這同美元在全球範圍内建立起的靈活高效的外彙市場有密切的關系,國際投資者可以便捷的買入賣出美元,進行資産負債調整。當前人民币國際化進程中,離岸人民币市場可以爲境外貨币當局提供便捷可靠的獲取人民币渠道,促進人民币的國際儲備貨币職能不斷深化。目前資本項目下的“陸港通”和“債券通”,都借助了離岸人民币市場解決融資來源、市場風險對沖等需求。

請先 登錄後發表評論 ~