对外承包商如何提高项目融资能力?

對外承包商如何提高項目融資能力?

來源 :一帶一路金融工程

出口信貸是一種國際信貸方式,它是一國政府爲支持和擴大本國大型設備等産品的出口,增強國際競争力,對出口産品給予利息補貼、提供出口信用保險及信貸擔保,鼓勵本國的銀行或非銀行金融機構對本國的出口商或外國的進口商(或其銀行)提供利率較低的貸款,以解決本國出口商資金周轉的困難,或滿足國外進口商對本國出口商支付貨款需要的一種國際信貸方式。出口信貸名稱的由來就是因爲這種貸款由出口方提供,并且以推動出口爲目的。

出口信貸分爲出口賣方信貸和出口買方信貸兩種方式。賣方信貸是指在大型機械設備或成套設備的進出口貿易中,爲了解決出口商以延付方式出售設備而遇到的資金周轉困難,由出口商所在國銀行向出口商提供的優惠貸款。

一)相對于打包放款、出口押彙、票據貼現等貿易融資方式,出口賣方信貸主要用于解決本國出口商延期付款銷售大型設備或承包國外工程項目所面臨的資金周轉困難,是一種中長期貸款,通常貸款金額大,貸款期限長。如口行發放的出口賣方信貸,根據項目不同,貸款期限可長達10年。

二)出口賣方信貸的利率一般比較優惠。一國利用政府資金進行利息補貼,可以改善本國出口信貸條件,擴大本國産品的出口,增強本國出口商的國際市場競争力,進而帶動本國經濟增長。所以,出口信貸的利率水平一般低于相同條件下資金貸放市場利率,利差由出口國政府補貼。

三)出口賣方信貸的發放與出口信貸保險相結合。由于出口信貸貸款期限長、金額大,發放銀行面臨着較大的風險,所以一國政府爲了鼓勵本國銀行或其他金融機構發放出口信貸貸款,一般都設有國家信貸保險機構,對銀行發放的出口信貸給予擔保,或對出口商履行合同所面臨的商業風險和國家風險予以承保。在我國主要由中國出口信用保險公司承保此類風險。

凡在我國工商行政管理部門登記注冊,具有獨立法人資格的境内企業或具備借款資格的事業法人,均可向進出口銀行申請出口賣方信貸。采用資金集中管理模式的集團企業,确保在進出口銀行不重複融資的前提下,并在借款合同中約定貸款用于集團企業子公司出口業務時,可向進出口銀行申請出口賣方信貸。

申請條件:

1. 借款人經營管理、财務和資信狀況良好,具備償還貸款本息的能力;

2. 如借款人可按口行現行辦法進行信用等級評定,借款人在進出口銀行信用等級一般應在BBB級(含)以上;以銀行、戰略客戶全額保證或變現能力強的抵押物、質物提供擔保的,借款人信用等級可放寬至BB級;相關實施方案有特殊規定的,以實施方案爲準。

3. 提供進出口銀行認可的還款擔保(如涉及);

4. 在進出口銀行認爲必要時投保出口信用保險;

5. 項目經我國及項目涉及的其他國家有權機關批準(如涉及);

6. 進出口銀行認爲必要的其他條件。

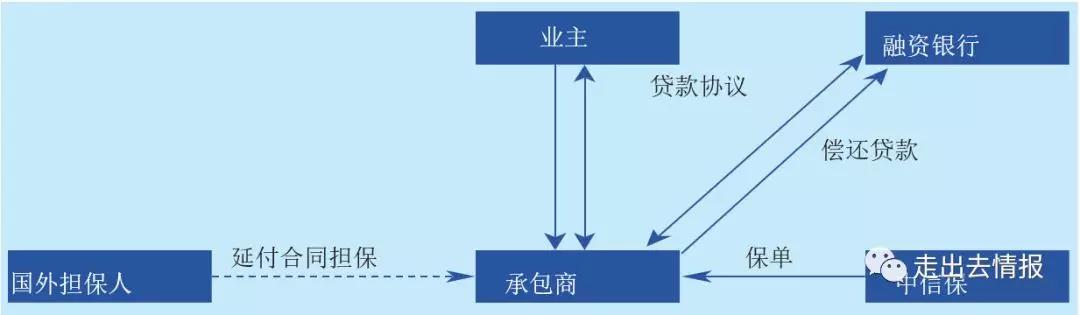

出口賣方信貸應用到工程承包領域,就是融資銀行通過直接向本國承包商提供貸款,爲業主提供延期付款的便利,從而使得國内承包商獲取工程。出口賣方信貸模式下貸款協議由承包商和國内融資銀行直接簽署,項目建設期間,承包商按工程進度從國内融資銀行取得工程進度款。項目建成投産後,業主按商務合同規定的延期付款安排支付餘款和利息,承包商再向國内銀行償還借款本金和利息,見下圖。

出口賣方信貸流

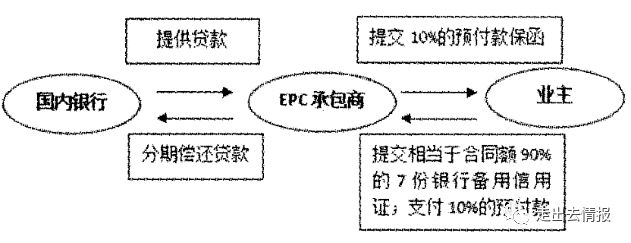

案例:非洲某磷化工項目

項目概況:非洲某磷化工項 目投資約1O億美元。業主以議标 的方式選擇EPC承包商 ,EPC承包商承擔設計、采購 、施工和試車服務 ,固定總價 ,項目工期36個月。

賣方信貸模式:關于項目資金來源,業主提出采用遞延付款的方式支付承包商工程款,也就是通常說的賣方信貸模式。業主銀行提供銀行備用信用證作爲擔保,承包商憑備用信用證向國内銀行貸款。貸款直接發放給承包商後,由承包商償還銀行本金和利息;項目結束後,業主分期償還工程款。

項目完成前的信貸流程

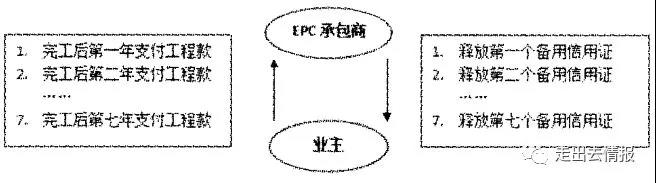

項目完工後的還款流程

* 項目完工後,業主釋放預付款保函。根據合同約定,由業主分7年按不同比例向EPC承包 商支付工程款,EPC承包商則逐個釋放銀行備用信用證,同時按約定償還銀行貸款本息。

這種延期付款模式規定,如發生EPC承包商不能履行還款義務時,國内銀行将啓動業主銀行備用信用證,由業主銀行 的備用信用證代替EPC承包商還款;如業主不能履行支付工程款的義務,則EPC承包商啓動銀行備用信用證,由業主銀行備用信用證代替業主向EPC承包商支付工程款。

另外,業主的7期延期付款從裝置全部完工的第一個年末開始,實際上從第一個裝置完工到最後一個裝置完工,時間跨度長達3年,EPC承包商的墊 資時間爲4年,涵蓋整個建設期。

一)國内銀行貸款辦理的不确定性

目前國内銀行貸款受國家經濟形勢影響放款規模不大,且審查嚴格,審查條件包括但不限于:業主開證行的資信 、銀行授信、擔保條款約定、國内外管局要求、公司在銀行的授信、銀行的放貸規模以及經濟形勢影響等因素。

即使同意放貸,也是基于7份備用信用證分7年完成,如果EPC承包商可 以憑業主的第一份備用信用證辦成貸款 ,也不意味着業主能順利拿到後續6份銀行備用信用證,因爲業主很可 能是一年辦一次,辦7份所需時間跨度大,不确定性也大。

而如果沒有銀行備用信用證,國内的後續貸款也無法辦成,對EPC承包商來說意味着沒有連續的資金保障,也直接關系到項目的盈利與否和公司的财務安全,同時也無法獲得業主 的延期付款 。

二)業主不按期支付工程款的風險

在有銀行備用信用證擔保下,如業主不按期支付工程款 ,則EPC承包商無力償還國内銀行貸款,則國内銀行可以憑備用信用證 向業主的擔保銀行要求付款。理論上開證行具有獨立性,可以直接償還。但實踐中,銀行會首先向EPC承包商追要貸款,如何确認EPC承包商沒有償還能力 ,可能還會涉及通過法律途徑解決,之後才會啓動業主的擔保銀行償還 。

即使得到銀行的無力償還确認,這期間的審查程序也很複雜,持續時間也需半年至一年左右而實際上 ,EPC承包商的還款能力很難升級到通過法律途徑來确認 ,即業主銀行的備用還貸功能基本上用不到 ,所有還款風險仍由EPC承包商來承擔。

三)彙率風險

承包商和國内銀行簽署的貸款合同以人民币爲計價,而承包商和國外業主簽署的合同一般以美元或歐元計價,項目完工後,業主支付承包商的延期付款也是以美元或歐元計價的,如果人民币升值,承包商要承擔彙率風險。

賣方信貸在人民币升值前是我國出口企業和國際工程承包企業最常用的一種融資形式,但随着人民币的不斷升值,該種模式也曾給出口企業和工程承包企業帶來巨大的損失。

四)完工風險(以前面非洲磷化工項目爲例)

業主7期遞延付款從項目完工開始,前面已經述及的磷化工項目是逐步實施 ,逐步投産的,從第一個裝置完工到最後一個裝置完工時間跨度是3年 ,業主要求以最後一個裝置投産後一年支付第一筆延期付款,EPC承包商的墊資時間大概是4年。時間跨度長意味着業主還款的不确定性增加,同時也意味着EPC承包商完工的風險加大。

五)EPC承包商的再融資風險

在出口賣方信貸中,向貸款銀行還款付息的責任由EPC承包商承擔,風險相對較大,同時也會提高承包商的負債率,從而降低再融資的能力,故承包商應注意适當控制賣方信貸的總規模。根據公司資産負債率情況,考慮承受的賣方信貸規模,一般應将公司的資産負債率控制在70%左右 。

请先 登录后发表评论 ~