卢森堡投资控股公司的最新规定

卢森堡投资控股公司的最新规定

来源 :大成律师事务所 章少辉

卢森堡是欧盟的六大创始国之一,也是众多欧洲机构如欧洲法院、欧洲议会以及欧洲投资银行的总部所在地;卢森堡是仅次于美国的全球第二大基金投资中心,拥有强大的银行和投资基金产业,也是欧元区最大的财富管理中心和再保险中心之一。

截至2016年,已有155家银行上市, 而七大中资银行,即中国银行、中国工商银行、中国建设银行、招商银行、交通银行、中国农业银行以及中国光大银行均选择在卢森堡设立其欧洲总部,并通过总部管理其他欧洲分行,为在欧洲经商的中国客户提供服务。此外,卢森堡正在致力于打造人民币离岸金融中心。

截至2020年,卢森堡金融基金会的资产规模突破5万亿欧元。根据金融部门监督委员会(CSSF)的最新数据,卢森堡的基金行业管理着4.973万亿美元的资产,包括UCITS基金[1],专门基金和股份,年增长率为5.40%,2019年至2020年之间的增长达到16.10%。卢森堡也是众多中国基金落地欧盟的首选,并通过卢森堡在欧洲进行分销,如华夏基金、南方基金,长城投资控股、汇添富基金、宏利资产管理等。

众多世界知名企业也选择将其欧洲总部设在卢森堡,包括亚马逊、Millicom、Paypal、苹果 iTunes、 乐天、 DuPont Teijin Films、Fanuc Robotics、Skype等;其中还包括三峡、华为、思念、复星等中国公司。

灵活多样的监管和法律环境,完善的金融服务和支持功能基础设施,极富吸引力的税收制度,多样的企业激励措施,研发(R&D)和知识产权(IP)税收激励措施和高技能多语种人才的汇集,为企业在卢森堡的设立和发展,以及在欧盟市场的开拓提供了得天独厚的环境。

卢森堡投资有什么优势?

卢森堡位于欧洲西部,毗邻德国、法国和比利时,处于欧洲的心脏地带。除有利的地理位置外,卢森堡在近几年的透明国际清廉指数排名中,一直位于世界前十。卢森堡政局稳定,法律健全,公共政策框架灵活,税收优惠,是欧洲最有发展前景的商业投资目的地,吸引着大量的跨国公司在卢森堡设立欧洲总部或控股公司。如总部位于卢森堡的欧洲卫星公司(SES)是世界第二大卫星运营商,卫星信号覆盖率达99.99%,拥有卫星40颗,居欧洲第一、世界第二。

卢森堡人均GDP连续多年排名世界第一。在世界经济论坛发布的“2019年全球竞争力报告”中,卢森堡综合排名第18位,属于创新驱动型国家,是全球理想投资场所。卢森堡作为欧盟成员国,中国投资者可利用其优越的地理位置、灵活的银行和金融框架以及诸多避免双重税收协定,进入欧洲市场,与其他欧盟和欧盟经济区成员国开展业务。

卢森堡还是世界第八大金融投资中心。首都卢森堡市被誉为“金融之都”,高峰期拥有193家银行,3833只基金,管理的基金资产高达3万亿欧元,人均银行数量居世界第一,亦是世界第二、欧洲最大的基金管理中心[2]。中卢两国的商业关系正迅速发展。中国许多顶级的中资银行、跨国公司、国有企业和基金管理公司将卢森堡作为进入欧洲市场的门户。越来越多的中国基金投资者和基金管理公司将卢森堡作为辐射欧洲市场的基金发行地和/或上市中心。

对与卢森堡签署有避免双重征税协定的国家(地区)及欧盟内国家,在卢森堡设立的控股子公司,且满足法定条件的,母公司从该控股子公司获得的分红收入免征预扣税。而中国内地与中国香港地区都与卢森堡签有避免双重征税协定。中国的跨国公司、国有企业和私营企业可从该双重税收协定中受益,从而将其投资项目打入欧洲市场,整合母公司对欧洲投资和贸易业务,实现合理避税和融资多样化。

此外,中国公民可担任卢森堡公司的董事会成员和高管。非卢森堡居民在收取在卢注册公司分红时,符合法定要件的,亦可依法享受减免。

控股公司和实体公司有什么区别?

投资人在卢森堡设立公司,可以根据公司业务需要,选择成立控股公司或实体公司。

控股公司也称SOPARFI (société de participation financière, “金融参股公司”),是一种卢森堡特有的控股公司。其主要宗旨和营业范围是通过获取其股份来控制其他外国或本地公司,而不进行任何具体商业活动。控股公司可以收购和持有其他公司的股份。投资者设立控股公司进行融资持股,无需申请任何许可证和营业执照。

控股公司可以采用不同的公司法律形式:SA(股份有限公司),SARL(有限责任公司),或SCA(股份有限合伙)等等。受益于2003年12月23日第2003/123/CE号欧盟指令:SOPARFI可以收取子公司分配的股息,而无需在子公司所在的国家预扣税。另一方面,当卢森堡公司向其股东分配股息时,满足以下条件之一,则公司支付的股息无需在卢森堡缴纳15%的预提税:SOPARFI拥有该子公司至少10%的资本或收购价格等于或高于120万欧元,连续控股时间12个月以上,且子公司所在地所得税制相似;或者,如果股息的接受者是卢森堡的应税实体或居民。

不同于实体公司,SOPARFI不能进行任何商业活动, 但是可以参与子公司的管理,持有房地产,知识产权。

投资人若打算从事商业,贸易或手工相关经营活动, 则需设立实体公司。实体公司可以采用任何类型的公司法律形式进行注册。在计划开展任何商业或服务活动之前,必须取得营业执照。如果投资者希望开展银行业务或保险服务,则需向卢森堡相关监管机构申请特别授权和牌照。

卢森堡公司如何设立?

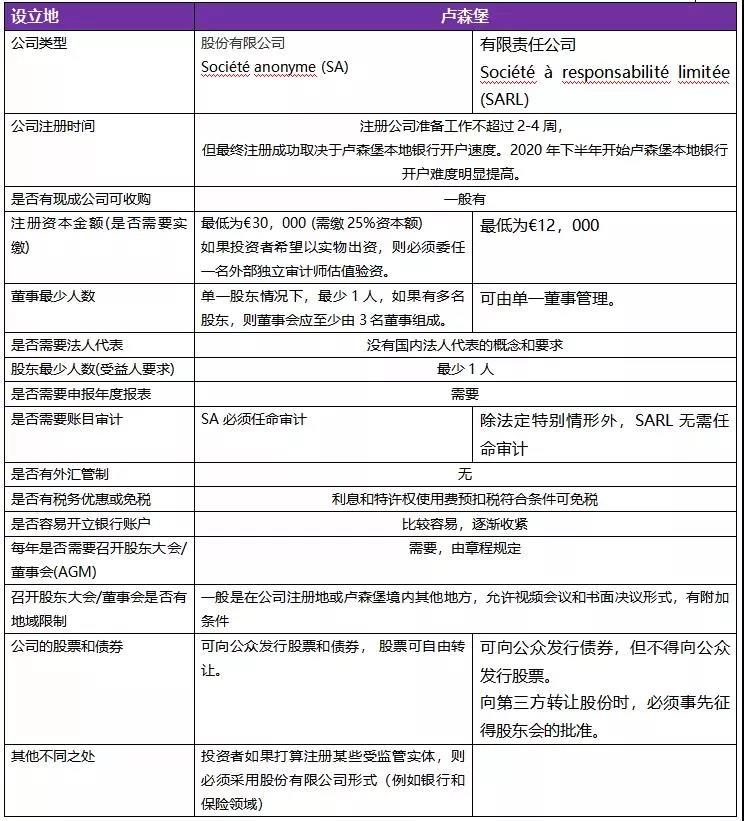

1.股份有限责任公司与有限责任公司的区别

卢森堡最常采用的公司法律形式是股份有限公司(Société anonyme (SA))和有限责任公司(Société à responsabilité limitée (SARL))。中国国籍投资者可合法持有卢森堡子公司100%的股份。

两种公司类型的比较详情,请见下表:

2.公司设立的具体步骤

(1)公司设立前准备阶段

收集信息和KYC/AML(了解客户/反洗钱)资料

起草公司的最终受益人声明

起草注册公司的章程,委托书(公司股东可以委托注册公司),以及其他文件签订挂地址协议或者租赁协议选择董事人选,SA公司还需要指定审计现金出资的情况下:在一家卢森堡银行开设新公司银行账户,将公司注册资金打入新开的公司账户,银行签发资金冻结证书实物出资的情况下:创始股东关于实物出资价值的评估报告,且出资至少与公司发行的股票等值

(2)公司成立公证员见证会

在公证员面前,由公司创始人或代理人签署公司章程公证员签发公证文书,公司正式成立公证员签发资金解冻证明公证员负责向卢森堡贸易与公司注册中心提交公司设立公证文书,并进行登记注册

3.公司成立后

控股公司从公证员签署之日起立即可以开展融资控股业务活动实体公司则必须继续申请营业执照,获得批准之后才可以开展商业活动如果投资者希望开展银行业务或保险服务,则需向卢森堡相关监管机构申请特别授权和牌照任何类型公司都必须制作股东股份登记名册

反洗钱和税收实质性要求有什么新的规定?

1.反洗钱与反资助恐怖主义规定

根据2004年11月12日反洗钱与反资助恐怖主义法 (Loi LBC/FT)[3]规定,商事主体在投资过程中需要提供KYC材料[4]进行审核。自2004年起至今,该法规进行了十几次修正案。

而根据2019年1月13日设立的最终受益人登记册(“ RBE”)法,卢森堡公司需在 2019年11月30日前登记宣布其最终拥有人,无论公司形式,包括股份有限公司。如果没有申报,将处以1,250欧元至1,250,000欧元不等的刑事罚款。公司需确定并申报公司的最终受益人,如无法识别为某一位自然人股东,则会被确定为担任“主要管理人”职位的人。

最新的一次修正案,是于2020年3月25日颁布的,为实施欧洲议会和欧盟理事会2018年5月30日欧盟指令(EU)2018/843,于今年3月30日生效。增加了适用于虚拟资产服务提供商以及公司和信托服务提供商的特殊规定。并提出了证明文件需为“可靠且独立的”, 例如:公司注册证明,公司年度报告, 股东名册,或其他任何确认持有股份的证明或公证文件等。

2.税收实质性要求

卢森堡公司需要与满足卢森堡规定的税收实质联系要件,方可享受税收优惠政策。卢森堡对税收实质性的基本要求有:(1)公司的主要管理人员必须居住或工作(纳税地)在卢森堡, (2)主要的管理决策需在卢森堡做出,公司的年度股东大会须在卢森堡注册地举行,且一年至少一次,以及(3)公司不可以被其他国家认定为纳税主体。

2013年,经济合作与发展组织(OECD)和G20,通过了一项针对BEPS[5]的15点行动计划。基于该计划,控股公司需要在卢森堡有足够的实质性经济和活动。2016年,OECD和G20建立了一个BEPS包容性框架(MLI)旨在解决条约滥用问题,已有100多个国家和地区加入。卢森堡在2019年3月7日国内立法中落实该框架。

一般而言,税收实质性要求对控股公司要求相对较低,但仍需要满足基本的实质性联系要求,即该公司必须是卢森堡的纳税主体。在构架公司管理结构时,可以采用AB董事结构。A董事为非本地董事(如:境外股东代表),B董事为本地董事(卢森堡纳税居民),通过联合签字共同管理公司。AB董事的设置,可加强卢森堡控股公司的税收实质联系因素,避免被外国税局定性为远程操控的空壳公司而导致税收构架被穿透。

3.DAC 6 最新规定

DAC 6是欧盟理事会出台的欧盟税务管理合作指令的第六版(EU Directive for Administrative Cooperation in (Direct) Taxation, 6th version),涉及跨境安排有关的税收领域的强制性自动信息交换,规定了跨境中介机构或纳税人应向税务机关报告的安排,并要求欧盟成员国之间自动交换此信息。

参与与相关税收安排的欧盟中介机构[6](或在特定情况下的纳税人本人)有报告或通知义务。总体来说,报告义务将由中介机构承担,但享有专业特权豁免的中介机构[7]没有提交报告的义务,仅有通知任何其他中介的义务,将由其他中介机构承担提交报告。然而,在纳税人自行设计和实施计划而没有中介机构的情况下,或根据DAC 6法的规定,不涉及位于欧盟的中介机构的情况下,将由纳税人本人进行报告。当然,纳税人也可委托具有专业特权的中介机构(例如Dentons)帮助其进行报告。

DAC 6规定的“应报告的安排” (reportable arrangement) 是指具有该指令规定的 A、B、C、D 或 E 类中一个或多个标志(Hallmarks)的跨境安排(Cross-border arrangements)。跨境安排是指至少一名参与者出于税务目的在卢森堡以外的其他司法辖区居住,或具有双重税收居住地,或在另一司法辖区从事与该安排有关的活动;而当跨境安排中出现DAC6法律定义的标志A(通用标志)、B(特定标志)、C(与可税前扣除的跨境交易相关的特定标志)、D (有关自动交换信息和实益拥有权的特殊标志,存在可能破坏欧盟法律或与其他国家/地区达成协议的情况)或 E (关于转让定价的特定标志)类中一个或多个标志,或则该跨境安排应进行报告。某些情况下,部分标志也需要接受附加的“主要利益测试”(Main Benefit Test),即如果在考虑所有相关事实和情况后,可以合理预期确定某人可以从一项安排中获得主要利益或主要利益之一是获得税收利益,则满足“主要受益”,应进行报告。

确定属于应报告的跨境安排后,DAC 6 应报告的内容包括:一般纳税人(其组织架构内的集团成员)及中介机构的身份;跨境税务安排特征细节;跨境税务安排相关商业行为;跨境税务安排起始或即将开始的日期;当地国家针对此跨境税务安排的税务规范;跨境税务安排所包含的价值(金额);跨境税务安排所涉及欧盟国成员国;其他可能受此跨境税务安排影响的欧盟国成员国及其相关纳税人信息。

DAC 6法律从2020年7月1日起生效实施,在该日期之后实施的任何应报告跨境安排都应在触发[8]30天内进行报告。然而,作为过渡规则,2018年6月25日至2020年6月30日之间进行的交易,中介机构和相关纳税人必须在2020年8月31日前提交报告,披露有关第一步应报告跨境安排的信息。由于COVID-19疫情的影响,欧盟委员发布了一项提案,延长DAC6报告截止日期,即在2021年2月28日之前。2020年7月1日至2020年12月31日之间进行的交易,应在2021年1月31日前进行报告。

如果未能报告,逾期报告,报告不完整或不准确,以及违反法律专业特权对中介机构的要求,则将受到罚款,最高罚款为250000欧元。

请先 登录后发表评论 ~