中國“走出去”企業全球投資架構簡析

2020-11-17 09:25:00

中國“走出去”企業全球投資架構簡析 來源:國工論壇梁紅星 中國“走出去”企業如何搭建全球合法、有效的多層投資框架?以此獲得更大的稅收籌劃空間?筆者參考

來源 :國工論壇 梁紅星

中國“走出去”企業如何搭建全球合法、有效的多層投資框架?以此獲得更大的稅收籌劃空間?筆者參考曾參與過的多家世界500強跨國公司、中國成功“走出去”民企和國企的海外投資架構的實際案例,依據相關稅收協定和海外國别稅制,結合中國最新的相關稅收優惠規定,提出下面操作建議,供相關者參考。

“走出去”企業在設計其全球投資結構(層級)時,稅務需要主要考量因素主要包括有:雙邊稅收協定、境外稅收抵免、受控外國公司規定、資本弱化、轉讓定價和反避稅等方面。

稅收協定方面,通常對股息、利息、特許權使用費和資本利得給予優惠的預提稅稅率,如協定優惠稅率通常爲0~7%,而沒有協定的預提稅稅率爲10%~25%。企業需要注意的是,協定優惠的适用對象是有條件的,即“受益所有人”的限制條件。比如,要求享受協定的公司的參股比例(如20%以上),持股的時間(如12月以上),還要要有實質性業務,不能隻是注冊一個殼公司,以防止第三國居民濫用稅收協定等等。

在受控外國公司規定(CFC rule)方面,我國相關稅法規定,我國居民企業或者由我國居民控制的設立在實際稅負明顯偏低(低于12.5%)的國家(地區)的企業,并非由于合理的經營需要而對利潤不作分配或者減少分配的,我國稅務機關可對此利潤視同分配,并予以征稅。

“走出去”企業還要考慮相關國家資本弱化和轉讓定價方面的規定,防範由此所産生的稅務風險。資本弱化是針對企業關聯方債務與資本金的比例作出的規定,即企業的關聯方債務超過稅法規定債資比的部分産生的利息費用,不能在企業所得稅前抵扣,以防止企業通過過度負債,以利息費用稅前抵扣來避稅。轉讓定價管理,指各國稅務機關對企業與其關聯方之間的業務往來是否符合獨立交易原則,進行審核評估和調查調整。反避稅方面,企業需關注稅基侵蝕和利潤轉移

(BEPS)多邊公約和共同申報準則(CRS)。一些激進的全球投資框架設計和相關的稅收籌劃,将面臨更加嚴峻的國際稅收征管、反避稅調查及納稅調整。

與此同時,“走出去”企業在設計和搭建全球投資架構時,需要考慮的非稅務因素主要包括行業準入、主體的法律形式、外彙管制及彙兌風險、設立及随後管理成本、融資渠道、知識産權的保護、勞動法規及勞動争議解決等。一般來說,“走出去”企業集團比較理想的全球投資架構,應兼顧稅負較低且符合商業運作的需求,即在全球的實際稅負較低,同時保障在全球各地業務的正常運轉和發展。

在一個全球實際有效稅負較低的投資框架中,頂層機構通常選擇設立在避稅地或低稅地,這些避稅地或避稅地具有一些共同特點:社會穩定,沒有稅或稅負較低,注冊公司非常方便,維護成本很小,有較健全的法律體系,沒有外彙管制,有嚴格的商業及銀行保密制度,有方便的中介服務等。“走出去”企業選擇頂層機構注冊地,在看中避稅地或低稅地獨具優勢的同時,還需要關注相關的稅務因素。

一如開曼群島,開曼群島沒有直接稅收;注冊離岸公司手續非常簡單,不需要政府監管部門批準,不需要前期資本;公司将股份轉讓給第三方時,沒有稅收,除非這些股份與房地産投資有關;公司董事和高管充分享受隐私權保護等。

再如中國香港特别行政區,香港實行屬地征稅,即行使單一的來源地稅收管轄權。隻有在香港産生或來自香港的利潤才征稅,利得稅稅率爲16.5%;不對股息和利息征收預提所得稅,隻對支付給非居民企業的特許權使用費征收4.95%的預提所得稅;不征收資本利得稅,沒有受控外國公司規則和資本弱化規則,稅收損失可以無限期結轉;與13個國家簽訂了避免雙重征稅的稅收協定,與中國内地簽有稅收安排;無外彙管制,對外來投資者将股息和資金調回無限制等。

三如新加坡,新加坡的公司所得稅稅率爲17%。對股息不征預提稅,對利息的預提稅稅率爲15%,對特許權使用費預提稅稅率爲10%,對資本利得不征稅。新加坡已與(包括與中國在内)的70多個國家簽訂有雙邊稅收協定。其對來源于新加坡境外的所得實行有條件的免稅優惠。另外,新加坡相關政府部門(EBD)還可以與外商就投資經營的承諾條件(如先鋒企業的未來3-5年的商業計劃,行業和業務發展評價和預測,未來3年的經營業績(收入額,業務量,利潤),未來3-5年的雇員計劃,未來3-5年的支出(花費)計劃),進行一對一進行談判,協商談定階梯稅收優惠待遇(Advanced Tax Ruling,如企業所得稅的特别優惠稅率爲0%,5%-7%或

10%)。新加坡無外彙管制,法治健全,中介專業服務非常發達、因此,很多中國“走出去”企業在新加坡不僅設立投資公司,還附加有區域管理中心(亞太總部)、區域物流中心或資金管理中心。

實際操作中,中國“走出去”的民營企業,以及在美國上市的“中概股”,大多選擇在開曼群島或BVI注冊,将其作爲全球投資架構的最頂層;絕大多數“走出去”的央企和國企,選擇在香港注冊,将其作爲全球投資架構的最頂層。也有一些中國“走出去”企業選擇新加坡作爲最頂層或第二層投資公司。

需要注意的是,很多國家對純粹的避稅地出台了強有力的反避稅監管和限制措施,特别是在近些年來國際間反避稅合作加強(如BEPS),對像開曼,BVI等傳統的純粹避稅地給與了空前的壓力。開曼等避稅地也開始等制定了“經濟實質法”(Economic Substance Law),要求在它們那裏注冊的公司需要具有與相關經營活動相符的“經濟實質”,并且向當地稅務機關報告。如果不能符合“經濟實質”要求,就可能面臨處罰,甚至被注銷。開曼群島新頒布的經濟實質法對于隻從事“純粹控股”業務的公司(pure equity holding company)要求遠低于從事其它“相關活動”業務(分銷和服務中心業務,融資和租賃業務,基金管理業務,知識産權業務等),其隻要求滿足“低标準經濟實質”測試(reduced economic substance test)的兩項條件:1)該公司确認其符合開曼群島《公司法(2018年修訂)》的所有申報要求;并且(2)該公司具有“足夠的(adequate)”人力資源和島上注冊場所以滿足持有和管理股份的需要。換言之,在開曼設立“純粹控股公司”目前還必要通過雇傭專職人員或增添專門辦公場所來滿足低标準經濟實質要求。但是若在開曼的公司還從事了其它“相關活動”,則必須要在當地雇人、租辦公室等以适用更高的經濟實質要求。目前開曼等避稅地的相關政策還在繼續更新和細化,提醒中國“走出去”企業要密切關注并采取對應措施。

另外,“走出去”企業一般會選擇在頂層下(即在第二層~第三層),再加上一些有稅但相對較低、法制寬松但規範的國家和地區,而不是純粹地疊加避稅地。提醒“走出去”企業避免采用過激的全球投資框架設計和籌劃,不能追求極端的避稅目的,直接将頂層的避稅港與有實際業務的公司(國家)相關聯。

“走出去”企業在設計中間控股公司架構(第三層~第四層)時,一般選擇稅制比較規範透明(不是明顯的低稅國),稅收協定較多、協定優惠稅率較低且對受益人限制較少的國家,同時要關注該國有關控股公司經營的實體化規定、最低财稅申報要求和披露制度、公司設立和日常遵從維護成本、中介服務水平和成本等。

根據以往的經驗,荷蘭、盧森堡、比利時、愛爾蘭和瑞士常被選定爲中間層的投資國,企業看中的就是這些國家規範的市場環境和較優惠的稅收待遇。一如荷蘭爲例,作爲歐盟成員國,荷蘭可得益于各種歐盟指令;與100多個國家、地區簽有雙邊稅收協定或安排,可以幫助企業減免各項預提稅和避免雙重征稅;納稅人可就未來的稅收待遇以預約申請的形式,從當地稅務機關得到确認;企業所得稅稅率爲19%,相對于其他歐盟國家是較低的,且實行聯合報稅制度,相關聯的企業可以盈虧互抵;對從荷蘭向境外支付的利息和特許權使用費不征預提稅;享受相應的參股所得免稅制度,即符合條件的荷蘭投資公司,從其子公司獲得的股利、利息、資本利得可享受免稅優惠。

再如比利時,同樣是歐盟成員國,其也可得益于各種歐盟指令;與100多個國家和地區簽有雙邊稅收協定,企業可享有優惠的協定稅率;比利時的投資公司從其子公司獲得的股利、利息、資本利得享有免稅優惠待遇。比利時還有其獨特的稅收優惠制度,如專利盒的相關稅收扣減制度,企業自主研發活動越多,企業稅負越低;又如虛拟利息抵扣制度,比利時居民和非居民企業從其應納稅所得額中,可扣除一項基于股東權益(淨資産)計算出的虛拟利息,從而降低企業所得稅實際負擔。此外,荷蘭、比利時和盧森堡具有歐洲陸運和空運的比較優勢,容易滿足企業運營上的實體化要求;而瑞士和愛爾蘭在金融方面有特殊的稅收優惠。

鑒于上述稅收因素和商業因素的比較優勢,大多數中國“走出去”企業選擇上述國家作爲中間層投資國。

“走出去”企業在選擇底層投資國時(第四層~第五層),大部分選擇有實質業務運作或項目所在的國家。在中國新的五層間接抵免稅收規定下,随着“走出去”企業在境外業務的拓展和多元化,企業可以考慮增加多個并行的多層投資架構,特别是将性質不同的行業、業務,分别以不同的層級進行分割,并行開展,這樣既可以享受上述多層投資框架的稅收優惠,又可以最大限度地分散和隔離稅務風險和相關的商務風險。

2020年6月,中共中央、國務院印發了《海南自由貿易港建設總體方案》,随後财政部與國家稅總又出台了相關的特别稅收優惠政策,其中對于在海南自貿區設立的企業可享受15%的企業所得稅稅,對其境外投資所得也參照的歐盟“參與免稅”的通行做法,即境外所得彙回免征企業所得稅,這實質上是改變了以往中國内地對境外所得的征稅原則和方法,即從屬人原則的抵免法,改爲了屬地原則的免稅法,這是一個非常大的突破。

爲了不使海南自貿區成爲世界新的避稅地或中國内地的避稅“窪地”,國家特别規定了産業導向和實體化的要求:如企業不僅要注冊在海南自貿區,還要有實質經營業務且屬于鼓勵類産業(如旅遊業、現代服務業或高新技術産業企業)。實體化主要是要符合對生産經營、主營收入、人員、賬務和财産等方面的全面管理和實際控制的具體指标要求。對于境外投資所得免稅也有限定條件:對境外子公司的持股比例,要超過20%;被投資國(地區)的企業所得稅法定稅率不低于5%。目前在海南自貿港獲得境外所得有四種方式;1)在境外投資新設分支機構 2)境外投資新設企業3)對已設立的境外企業增資擴股 4)收購境外企業股權。在注意滿足上述限定條件下,中國“走出去”企業可以考慮将中國的對境外投資的母公司設立在海南自貿區,以便享受中國最優的稅收優惠待遇。

筆者在此還要提醒中國“走出去”企業在搭建境外投資架構時,還要特别關注和遵從中國相關反避稅的相關規定和實際執行要求。中國稅務機關近些年來,與時俱進,參照國際反避稅慣例(如BEPS),強調價值創造地或者經濟活動發生地原則,利用稅收情報互換和銀行間納稅信息共享(CRS),甚至運用大數據管理,其應對稅收協定濫用更加嚴格,對境外所得反避稅的操作也更加成熟。

很多的中國“走出去”企業在境外那種沒有實質性業務的“空殼注冊公司”,沒有合理商業目的“導管公司(SPV)”,或将境外所得頻繁轉移到第三國,或設計間接股權轉讓專門避稅,或長期滞留利潤在境外等,這些避稅操作将面臨中國反避稅的空前的挑戰和稅務風險。中國稅務機關按照實際管理機構、合理商業目的、不動産所在地等标準“穿透面紗”操作并做納稅調整,已經積累了很多的案例。因此中國“走出去”企業在搭建境外投資架構時,還必須同時兼顧中國稅法的合法,合規。

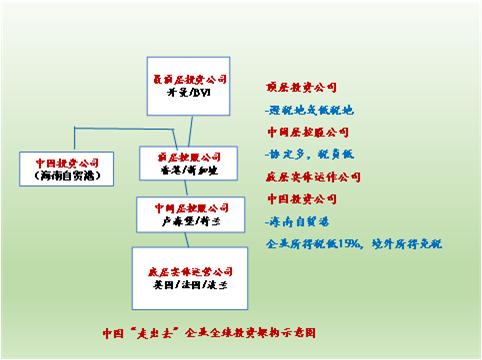

六、全球投資框架稅務考量示例簡析 (參見下面的示意圖)

底層實體運營公司從底層的被投資國或項目所在國(如英國、法國、波蘭),向其上層參股公司(中間層投資國,如荷蘭、比利時)支付并彙回股息、利息、特許權使用費時,因荷蘭、比利時與大部分被投資國簽訂了雙邊稅收協定,其可以依據雙邊稅收協定享受優惠的預提稅稅率(一般是0~5%)。與此對應,中間層國别從底層的被投資國别收到彙回股息、利息、特許權使用費時,荷蘭、比利時可以依據歐盟相關稅收法令,享受相應的參股所得免稅制度,即豁免收到的股息、利息、特許權使用費的預提稅。

中間層控股公司由中間層投資國,向其頂層控股公司(如在中國香港公司)支付并彙回股息、利息、特許權使用費時,可以依據荷蘭、比利時與中國香港的稅收協定,也可以依據其本國的相關所得稅規定,享受預提稅的優惠稅率。與此對應,中國香港因爲行使單一的地域稅收管轄權,對離岸所得(股息、利息、特許權使用費)不征稅。

頂層控股公司向中國投資公司(母公司)支付并彙回股息、利息、特許權使用費時,可以依據《中國内地和香港特别行政區關于對所得避免雙重征稅和防止偷漏稅的安排》,享受預提稅的優惠稅率(股息5%,利息7%,特許權使用費7%)。需要注意的是,中國香港公司若不對中國内地的母公司支付并彙回股息、利息、特許權使用費,其中國母公司依照相關所得稅法規,對香港公司留存利潤不納稅。也就是說,香港公司可以享受遞延納稅的好處。若是中國投資公司(母公司)設立在海南自貿區,則中國香港公司彙回股息時,則中國投資公司收到股利免繳企業所得稅。相比而言,若是在中國其他内地爲中國投資公司,(若正常企業所得稅稅率爲25%),則其收到中國香港公司彙回的股利時,需要補交中國内地與香港地區的所得稅稅率差,即需要補交中國内地企業所得稅20%(25%-5%)。

如果頂層控股公司向最頂層控股公司(如開曼)支付并彙回股息、利息、特許權使用費時,因開曼是避稅港,對收到的離岸所得(股息、利息、特許權使用費)不征稅。

請先 登錄後發表評論 ~