沈建光:逆勢之下,中國FDI何以躍居世界第一?

沈建光:逆勢之下,中國FDI何以躍居世界第一?

來源: 沈建光博士宏觀研究

本期分享的主題是大國影響力篇之《逆勢之下,中國FDI何以躍居世界第一?》,歡迎閱讀。

以下爲全文:

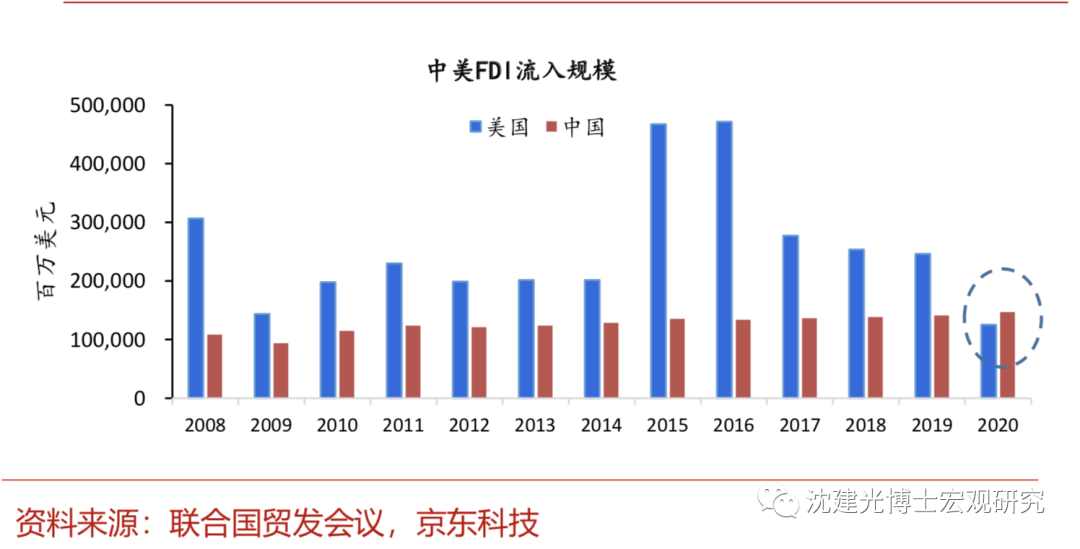

疫情重挫全球跨境投資活動,中國FDI反而逆勢上漲。根據聯合國貿發會議在今年1月發布的《全球投資監測報告》,2020年全球FDI流量同比暴跌42%,跌幅超過2008-2009年金融危機,爲有統計以來最高。在衆多國家FDI顯著回落的情況下,中國FDI流入增幅4%,達到1630億美元左右,反超美國、歐盟和東盟,成爲全球第一大FDI流入目的地。

除了疫情以外,過去兩年,中美貿易摩擦引發的高關稅與不确定性,也對中國産業鏈外遷形成壓力,特朗普對華貿易、技術、金融方面的打壓也層層加碼,中國FDI表現一枝獨秀,外資流入不降反升,背後有何原因?

在我們看來,疫情下中國經濟率先好轉、國内市場規模優勢、産業鏈競争優勢的展現、高端制造業逆勢上揚,均爲穩定外資提供了理由,而在衆多因素當中,中國政府逆勢開放的政策赢得全球信心,RCEP和中歐投資協定的簽署,讓中國與歐洲、日本、韓國的自由化之路更進一步,開啓了外資布局中國市場之路。

其次,國内疫情防控有力、經濟快速恢複正常,爲外資繼續流入奠定基礎。與歐美相對寬松的防控相比,中國采取及時有效的公共衛生政策,在最短時間内控制住疫情擴散,二季度基本完成複工,是全年FDI流入仍能取得正增長的前提。從商務部數據看,中國實際利用外資累計同比3月見底(-12.8%)後逐漸回升,至9月回正,與國内抗疫取得階段性成效、複工複産拉動經濟恢複的節奏保持一緻。相比之下,歐美疫情并未得到明顯控制,經濟衰退時間要長于國内。2020年,中國是唯一取得正增長的主要經濟體,全年GDP增長2.3%,而美國和歐盟GDP分别下降3.5%和6.8%。作爲順周期指标,FDI流量受基本面變化影響,與中國FDI正增長相比,美國和歐盟的FDI流入分别下滑49%和71%。

具體來看,首先,對外開放政策加速落地。2020年逆境中,中國對外開放的舉措較多。對内,年初《外商投資法》及其配套法規陸續落地,多地應對疫情出台财政激勵和租金減免措施穩定外資,全國和自貿區準入負面清單繼續縮小,金融業外資限制基本解除。對外,中國的主要行動包括簽署RCEP、原則上達成中歐投資協定以及中央經濟工作會議提出積極考慮加入CPTPP,這些協議、特别是中歐投資協定和CPTPP對中國對外開放提出了更高的制度要求,顯示了中國繼續開放的決心,爲穩定吸引外資提供制度基礎。

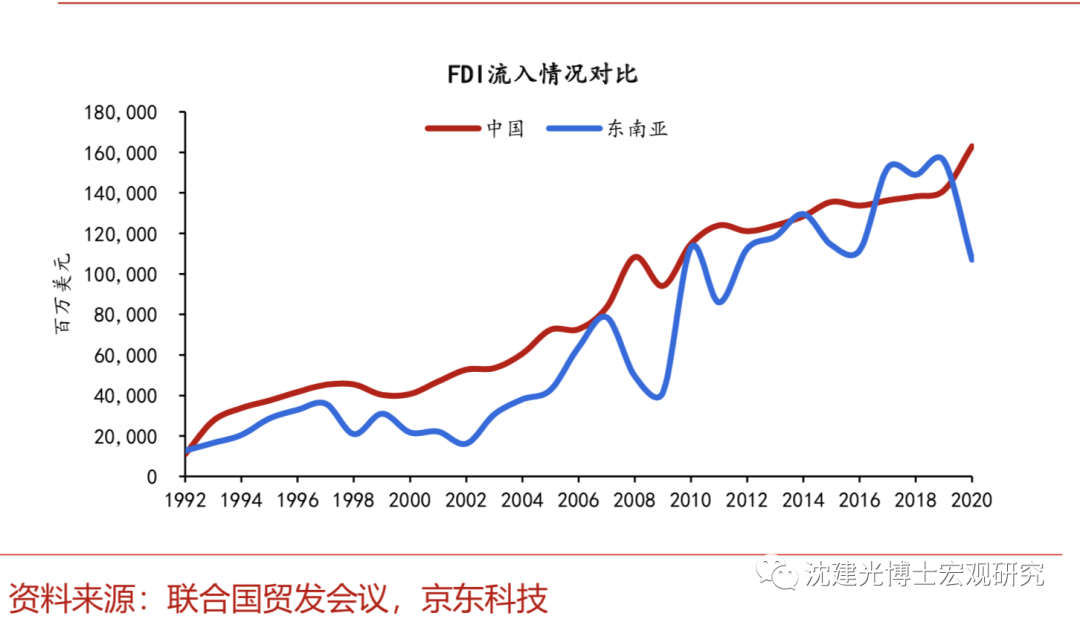

再有,中國産業鏈完備、基礎設施良好的優勢在疫情中充分體現,抵禦産業鏈轉移的壓力。近年來,受要素優勢下降、中美關系緊張的影響,中國制造業出現外遷壓力。誠如我們在文章《産業鏈外遷,中國怎麽辦?》一文中所觀察到的,中美貿易摩擦以來,中國傳統優勢的勞動密集型商品出口有相當一部分向東盟諸國轉移,同時,美國近鄰墨西哥也擠占了中國更多高附加值商品的出口。甚至是疫情爆發初期,發達經濟體擔憂本土産業鏈弱、關鍵物資依賴進口的問題,政府出資鼓勵産業外遷。

但2020年疫情之下,中國政府高效果斷的采取疫情防控,确保了國内供應鏈的暢通,後期發揮制造業門類齊全的優勢,有效填補海外供需缺口,不僅向全球提供了大量防疫物資、在線設備的商品,而且也在海外經濟深陷泥潭之際,向外輸出家電、家具等可選消費品。經濟穩定、産業鏈完備、基礎設施良好等優勢彰顯,再次提高了外資企業在華生産的信心。從數據來看,2020年中國吸引外資反超東盟,而早在2018-2019年,中美貿易摩擦加劇背景下,東盟更加受到外資青睐。

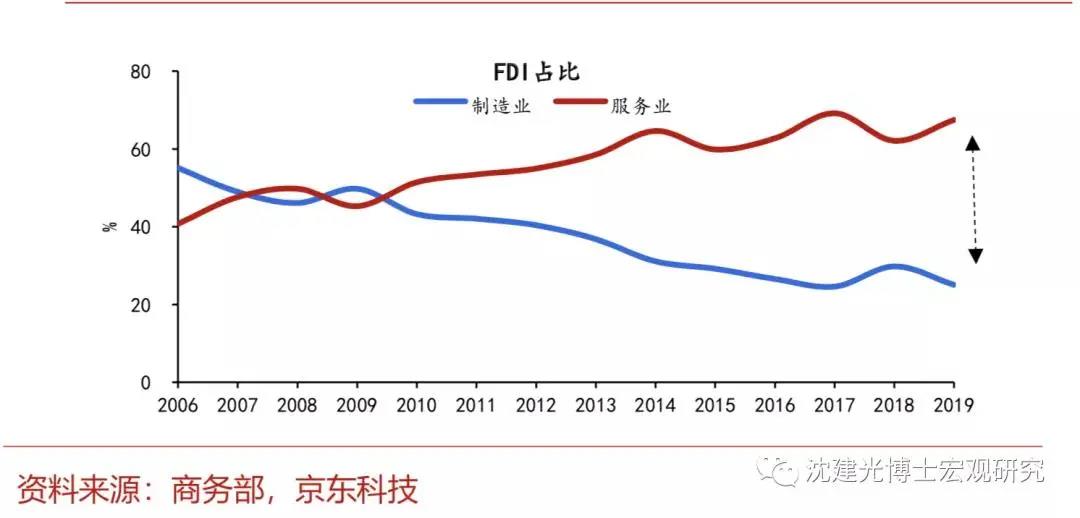

還有,中國超大内需市場發揮着外資穩定器的作用。雖然近年來受制于國内勞動力成本的不斷攀升,中國制造業吸引外資的趨勢有所放緩,但得益于中國巨大的市場規模,外資對中國服務業的投資已有明顯提升。從FDI結構來看,2006至2019年,外資對中國制造業直接投資的占比從55%降至25%,而對服務業投資占比則從41%升至68%,與國内消費市場規模逐步壯大,消費轉型升級的大背景相稱。

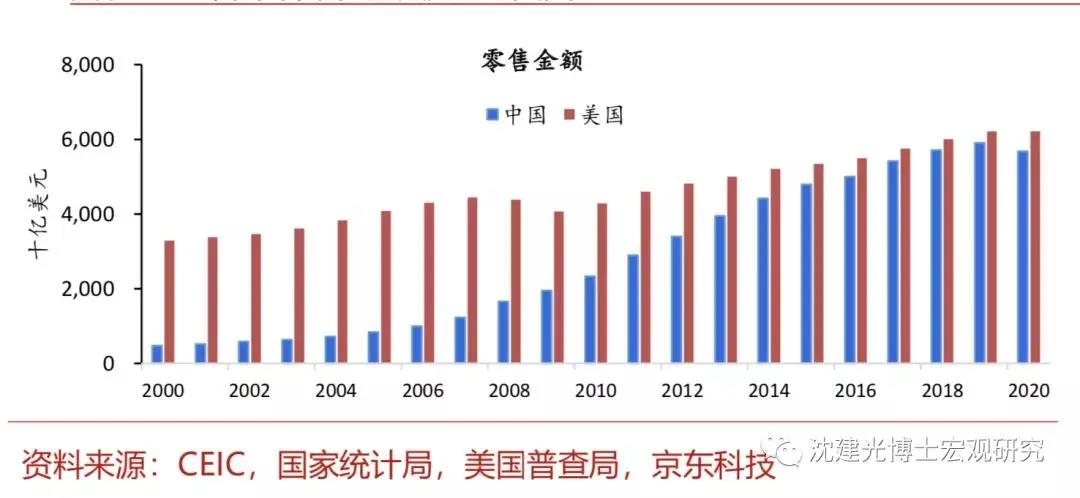

與此同時,正如我們在《展望2021――中國能否躍升世界第一大零售國》一文中提到的,近年來中國零售市場增長迅速,已經十分接近于當前第一大零售國美國,并呈追趕之勢。2020年應對新冠疫情,中國并未像美國那樣對居民實施大規模補貼,而是優先于保護就業、民生和市場主體,這導緻中美零售市場規模差距短期内有所拉大。然而,特别值得注意的是,自去年四季度以來,随着國内就業市場轉好帶動收入預期改善,中國消費市場出現了加速回暖特征,10月單月零售市場規模超過美國。在此背景下,預期一兩年内中國很可能成爲世界第一大零售國,爲吸引外資奠定基礎。

此外,疫情催生居家辦公和線上娛樂需求,數字經濟發展及相關投資活動進一步獲益。據聯合國貿發會議,2020年全球信息和通信行業綠地投資金額同比增長18%,跨境并購金額同比增長216%。數字經濟在中國抗擊疫情、複産複工和經濟複蘇中發揮了重要作用,同時孕育多種新模式、新業态,産生大量投資機遇。最後,中國在高技術産業和數字經濟發展方面具有後發優勢,吸引外商投資競相湧入。雖然整體制造業直接投資下降,但主要是低附加值的産業存在轉移壓力,高附加值的高技術産業吸引力反而顯著增加。從中國商務部的數據看,2020年高技術産業吸收外資增長11.4%,高技術服務業增長28.5%。一個典型的例子是,過去幾年韓國三星公司在中國陸續關閉了裝配手機、面闆和計算機的工廠,但2020年反而在華新增投資54美元,轉而投入存儲芯片、MLCC(多層陶瓷電容器)和動力電池等高附加值生産項目。

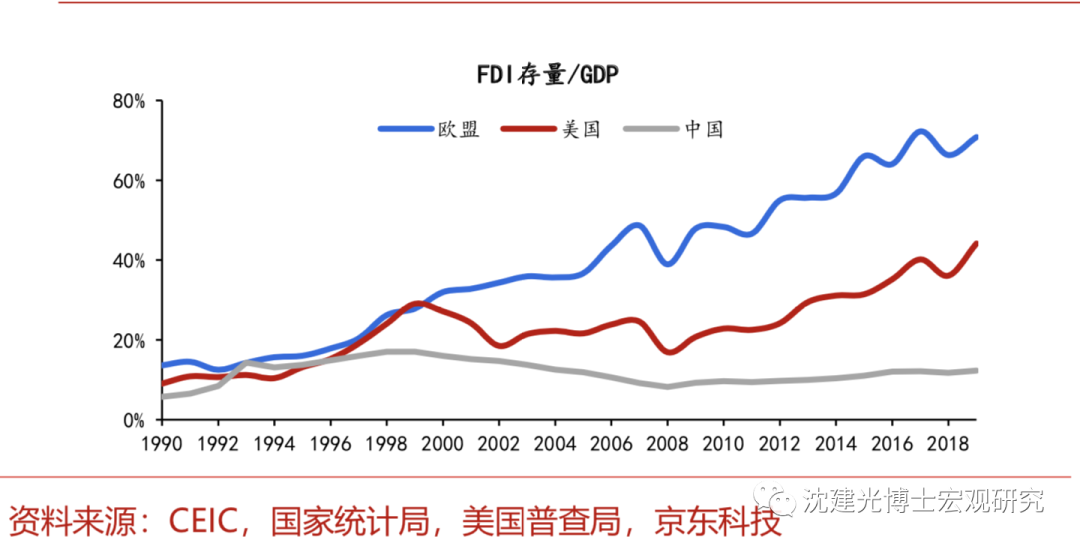

總之,逆勢之下,外資加速布局中國實屬不易。當然,也要注意到2020年疫情全球大流行背景下,歐美日海外經濟體FDI流入失速的一次性因素。預期未來,伴随疫苗全球範圍内接種加速、海外經濟複蘇,全球跨境投資活動有望逐步回暖,發達國家對外資的吸引力也會重新回到正常的軌道。但無論如何,疫情之下,中國經濟基本面穩定、市場規模優勢、産業鏈完備、高端制造業優勢、以及持續的對外開放政策,從長期來看,終将是吸引外商投資的基石。更何況,截至2019年中國FDI存量僅僅相當于國内GDP的12%,遠低于美國、歐盟高達44%、67%的水平,增長空間潛力巨大。

展望未來,深化改革是兌現潛力的關鍵。可以看到,疫後國内消費複蘇緩慢,其背後不同收入群體差距擴大是重要拖累,後續消費市場壯大有賴于收入分配改革;各項經貿投資協議簽署後,中國的配套改革進度将受到締約方密切關注,在市場準入、國企補貼和知識産權保護問題等方面的改革仍需加速推進;更進一步,數字經濟潛力巨大,在發展國内數字經濟的同時,還需加大國際協調,積極參與到國際數字規制的制定當中。

請先 登錄後發表評論 ~