《國有資産評估管理辦法(公開征求意見稿)》要點解讀

《國有資産評估管理辦法(公開征求意見稿)》要點解讀

來源 :天元律師事務所 陳勝 李明玥

2020年10月27日,财政部在官方網站發布了《國有資産評估管理辦法(征求意見稿)》(以下稱“征求意見稿”,全文附後),距國務院1991年頒布上一版《國有資産評估管理辦法》(以下稱“91号令”)已近三十年。

原91号令的頒布及1992年《國有資産評估管理辦法施行細則》(以下稱“91号令施行細則”)的施行,标志着我國國有資産評估制度初步建立。而後近三十年中,國有資産管理監管在監管機構、職責、規則體系及實踐上都有甚大變動,形成了國有資産監督管理機構、财政部門分頭監管的二元監管主體體系。在此期間,針對國有資産評估,國務院國有資産監督管理委員會(以下稱“國務院國資委”)及财政部先後出台《國有資産評估管理若幹問題的規定》(以下簡稱“财政部第14号令”,2002年施行)、《企業國有資産評估管理暫行辦法》(以下簡稱“國資委12号令”,2005年施行)以及其他配套規定。時過境遷,91号令、91号令施行細則等文件在很多方面已不符合現實需要,其解釋和執行也涉及較多問題及争議,但91号令因位階較高(行政法規)效力又高于此後由财政、國資部門頒布并實際執行的系列法規。在此背景下,修訂91号令對完善國有資産評估法律體系而言确屬必要。

要點解讀

〔一〕修訂概覽

本次修訂自原辦法的六章39條修改爲四章16條,在具體章節上,增加“資産評估管理”“監督管理與法律責任”兩章,删除“組織管理”“評估程序”“評估方法”三章。其中,針對原91号令中的“評估程序”“評估方法”章節,因《資産評估法》已對評估程序提出了專門要求予以規範,現有資産評估準則體系針對評估程序和評估方法也作了細緻地規範,本次修訂删除了相關内容;針對“組織管理”章節,征求意見稿重新明确、界定了國有資産評估業務的監管體系并整合進了新增的“監督管理與法律責任”章節。

接下來,後文将嘗試就征求意見稿中若幹要點進行解讀,以供參考。

〔二〕關于國有資産評估程序适用主體

根據征求意見稿第二條,本辦法适用于“國有單位相關經濟行爲”,其中“國有單位”則指“政府部門、機構、事業單位,國有及國有控股企業,國有實際控制企業,政府投資基金等國有資産産權持有單位”。

上述規定修改了原91号令對适用國有資産評估程序的主體“國有資産占有單位”概念,引入“國有單位”這一概念,并首次在行政法規層面明确了“國有單位”概念的外延,即包括以下4大類:

1、政府部門、機構、事業單位。

2、國有及國有控股企業、國有實際控制企業。

上述企業的定義及外延可參照國務院國資委及财産部于2016年聯合發布《企業國有資産交易監督管理辦法》(以下稱“32号令”)。

3、政府投資基金。

根據《政府投資基金暫行管理辦法》(财預〔2015〕210号),政府投資基金包括“各級政府通過預算安排,以單獨出資或與社會資本共同出資設立,采用股權投資等市場化方式,引導社會各類資本投資經濟社會發展的重點領域和薄弱環節,支持相關産業和領域發展的資金”。

4、其他國有資産産權持有單位。

值得注意的是,32号令發布前,“國有企業”“國有單位”等概念在規範性文件中頻繁出現,但其外延及内涵多數情況下并未明确界定,32号令中引入了“國有及國有控股企業、國有實際控制企業”概念并明确其内涵及外延,本次征求意見稿可看做32号令中“國有及國有控股企業”、“國有實際控制企業”概念在行政法規層面的确認。

另一方面,就筆者所知,目前實務中較多國有控制的非法人實體,特别是各類有限合夥企業形式的股權投資基金,因實際上不适用32号令、不适用《國家出資企業産權登記管理暫行辦法》(國務院國有資産監督管理委員會令第29号)關于國有産權登記的規定,故在投資、退出時點不進行評估情況較爲多見。91号令征求意見稿明确所有“國有資産産權持有單位”均屬“國有單位”,正式文件出台後進行上述操作之合規風險将大大增加。

〔三〕資産評估範圍

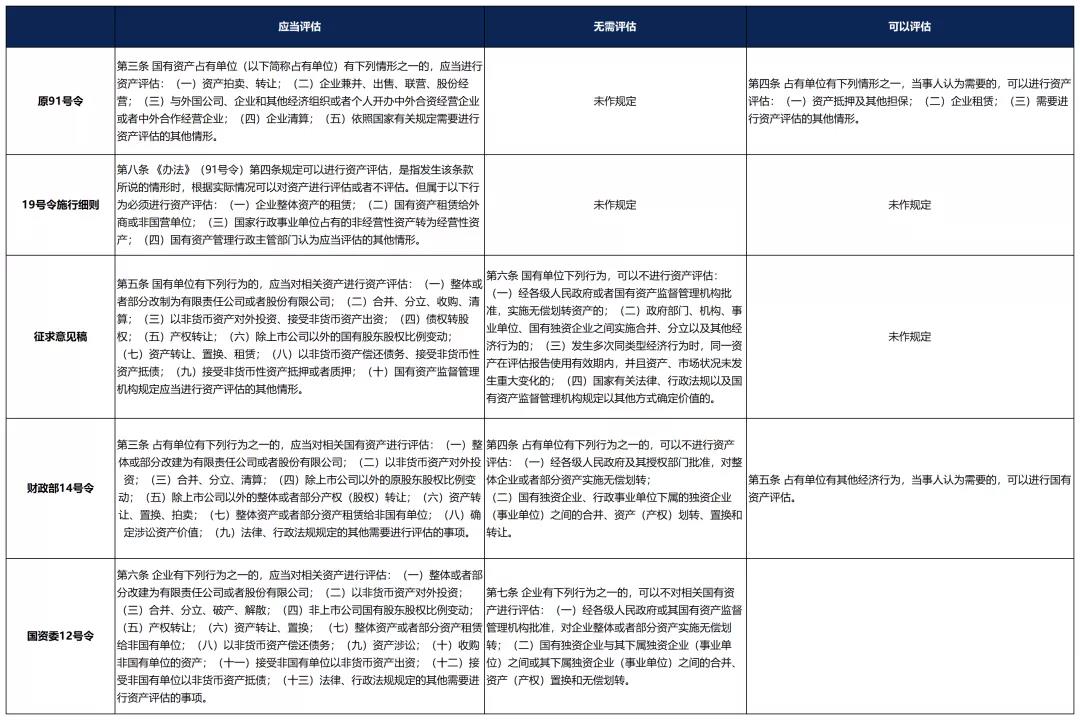

在國務院國資委及财政部二元監管體系下,目前不同類型的國有主體,根據其監管體系的不同分别需适用财政部或國務院國資委發布的相關規定(此外特定類型的國有主體可能還需适用其專門的資産評估管理規定,如金融企業應适用《金融企業國有資産評估監督管理暫行辦法》、境外國有資産評估适用境外國有資産管理相應規定)等;原91号令及19号令施行細則、财政部14号令及國資委12号令均就需要進行資産評估的情形做了列舉及兜底性規定,征求意見稿亦采取了列舉及兜底的方式。

爲便于參閱,現就原91号令、征求意見稿、财政部14号令及國資委12号令所規定應當或可以進行資産評估情形列示如下:

結合上表可以看出,針對相關經濟行爲的評估要求,19号令及其施行細則的規定較爲粗略,且其中很多表述因時間久遠已無法适應當前規範性文件和實踐(如其中提及的“企業兼并、出售、聯營、股份經營”),财政部14号令及國資委12号令規定應當進行評估的範圍、表述及具體事項存在一定差别,這也導緻在此前的實踐中,企業判斷相關經濟行爲是否需要評估時,常面臨是否需要适用/參照适用非所屬監管體系部門文件規定的困難判斷。

征求意見稿總體上整合19号令及其施行細則、财政部14号令及國資委12号令規定的評估事項,并在此基礎上做了一些增删或調整,一定程度上統一了兩個監管體系下涉及的國有資産評估範圍的把握标準,其中需要注意:

(1)征求意見稿新增部分應評估事項或在原有應評估事項上做了範圍擴張,如:債權轉股權(新增),資産租賃(範圍擴張,不再區分交易對手主體性質),以非貨币資産償還債務、接受非貨币性資産抵債(範圍擴張,不再區分交易對手主體性質),接受非貨币性資産抵押或者質押(範圍擴張,不再區分交易對手主體性質)等。

(2)針對可以不進行資産評估的事項,征求意見稿新增兩項情形,包括:第一,滿足一定條件時可就不同經濟行爲适用同一資産評估報告——就筆者經驗看,這一項實際是對實踐中常見處理方式的正式認可,同時規範了該處理方式的适用條件;第二,相關規定明确可以其他方式确定價值的——如根據32号令,采取非公開協議轉讓企業産權時,滿足相關條件時,轉讓價格可以資産評估報告或最近一期審計報告确認的淨資産值爲基礎确定。

但筆者認爲,征求意見稿的若幹具體表述仍有待商榷,例如:(1)如前所述,适用國有資産評估規定的“國有單位”之組織形式除公司外,亦應涵蓋合夥企業(包括合夥企業形式的政府投資基金)及其他類型的主體,其應當進行評估事項的第(六)項“國有股東股權比例”調整爲“國有出資人/産權持有人權益比例”等類似表述似乎更爲合理。(2)征求意見稿提及國有單位之“收購”(與“合并”“分立”并列,應指股權收購)及“資産轉讓”屬強制評估範圍,上述表述就語義而言無法涵蓋國有單位受讓資産,但考慮到“以非貨币資産償還債務、接受非貨币性資産抵債”均需評估,受讓資産在強制評估範圍應屬當然。

此外,實踐中的一些問題未能在征求意見稿中得到解決,例如:(1)在股權投資、混改中,如果國有産權持有單位對需要進行評估的企業僅爲參股或控制權有限、企業實際控制人/其他股東不予配合,或者因企業自身财務不規範等原因,導緻相關經濟行爲發生時,評估程序事實上無法實施;在該情形下,有評估義務的國有單位将面臨相關經濟行爲(如股權退出)無法實施的僵局,或在不進行評估情形下實施了經濟行爲,嗣後在效力及合規性上受到質疑。我們期待在正式稿或将來的文件中,能從最大程度保證國有資産不流失的角度對該類情況的處理方式有所考慮。(2)國有單位通過證券交易系統或同類系統按市價交易股票、債券(含資産支持票據、資産支持證券)等證券類資産時,限于時間因素較多情形下不便履行資産評估程序,基于上述資産多數有可供參考的市場價格,我們認爲有必要也有空間作出靈活安排(考慮到征求意見稿已确定“國家有關法律、行政法規以及國有資産監督管理機構規定以其他方式确定價值”情形可不評估,未來援引上述規定作出具體規定也是可能路徑之一)。

〔四〕國有資産評估項目核準和備案制度

國務院于2001年發文要求對國有資産評估項目實行核準制和備案制,根據國務院的要求,國務院國資委及财政部均分别出台了關于國有資産評估項目核準或備案的規範性文件。在目前的監管體系下,不同類型國有産權持有單位在國有資産評估項目完成後需報有權機構核準或備案,根據其适用的資産評估相關規定的不同,判斷應核準或備案的标準、核準或備案的有權機構、其他具體要求也會有所差異。

原91号令發布時,國有資産評估項目核準和備案制度尚未建立,本次征求意見稿新增關于國有資産評估項目核準和備案管理的總體性規範,明确由國有資産監督管理機構及其授權的國有單位按照各自職責權限辦理資産評估項目核準或備案程序;資産評估項目核準或備案是國有單位辦理産權登記、股權設置、産權轉讓等的必要程序;經核準或備案的評估結論在其有效期内作爲作價參考依據。

筆者認爲,與核準、備案相關的一些實際問題仍待國務院或國有資産監督管理機構進一步厘清并發布新的配套性文件解決:

首先,核準或備案被作爲國有單位辦理産權登記、股權設置、産權轉讓等的必要程序,但在制度和實踐層面,合夥企業等其他非法人實體目前的國有權益登記制度尚未建立或不健全,無法履行備案/核準程序,而另一方面,如出現前文所提及的,非國有單位原因、評估程序實際上無法執行,将面臨無法完成核準/備案的合規風險或僵局;其次,經核準或備案的評估結論在其有效期内作爲作價參考依據,但在交易價格偏離評估結論情形下,關于偏離幅度、比例的認定标準及處理方式在兩大監管體系下未做規定或規定過于籠統(目前一般以上下浮10%作爲标準),有待統一,或需國有資産監督管理機構出具更爲明确和可操作性的規範性文件。

〔五〕明确國有資産評估監管體系

原91号令将國有資産評估事項的監管權限賦予國有資産管理行政主管部門,征求意見稿基于當前的國有資産監管體系、資産評估管理體制重新明确、界定了國有資産評估業務中的監管體系,即包括三個層面:

第一層面,國有資産監督管理機構(及其授權的國有單位在其管理權限範圍内)對國有資産評估行爲依法履行監督職責;

第二層面,各級有關資産評估行政管理部門根據各自職責,對資産評估機構及其資産評估師執行國有資産評估業務進行監督;

第三層面,各級有關資産評估行業協會依據各自職責,對資産評估機構及其資産評估師執行國有資産評估業務進行自律管理。

在上述體系下,征求意見稿在新增的第三章“監督管理與法律責任”下對各層級監管主體的職責予以界定和規範,同時明确各監管主體對其職責範圍内的違法違規行爲的監督、識别和處理要求。

〔六〕違反國有資産評估規定是否影響合同效力

關于違反國有資産評估規定會否導緻交易合同無效,曆來争議較大,司法實踐中判決合同有效及無效均不乏其例,至今尚無定論。

我們注意到,征求意見稿針對違規法律責任之規定并未涉及合同效力。就此,我們認爲可能有兩種解釋:(1)考慮到行政法規可以直接就其規定是否影響合同效力作出規定,且國有資産評估違規行爲對合同效力之影響曆來備受關注且懸而未決,征求意見稿未作規定表明起草部門認爲國有資産評估違規不應導緻合同無效;(2)起草部門無意對違反國有資産評估規定是否影響合同效力作出評判。

我們期待以91号令修訂爲契機在立法或司法層面就上述問題獲得明确結論。

〔七〕結語

國有資産評估的合規要求在實務中一直是一個存在非常多争議點的領域,我們可以看到,此次征求意見稿的出台在一定程度上匹配了當前國有資産評估管理的實踐需要,但仍有非常多的實際問題并未能得到解答。

目前對91号令的修訂版本尚在征求意見稿階段,我們後續将對91号令的修訂和正式發布進程予以持續關注。

請先 登錄後發表評論 ~