备用信用证结构 | 境外发债备证增信业务

近年来,我国外汇管理改革持续推进,为企业跨境投融资发展创造了有利的政策环境。随着国际债券市场上中资企业美元债券发行数量和规模的迅速增长,采用备用信用证担保结构(以下简称“备证结构”)海外债市场也快速扩张。

备证结构海外债最早出现于2005年,全球金融危机爆发后,全球主要国家货币进入了低利率时代,离岸中资企业海外债券市场迅速崛起。其间发生了“维好协议”有效实现的实践困难,使得发行人的增信方式发生一些改变,通过银行开具备用信用证(以下简称“备证”)进行外部增信的模式日渐增多。

2019年以来,信用债市场发行人违约案例频发,备证结构凭借多起成功兑付案例的支持,获得了发行人、投资人和备证提供银行的青睐,市场对其认可度不断提升。

备证结构在助力中资企业“走出去”战略的实施过程中功不可没。境内银行背书后,境内发行人更易获得境外投资人的认可,有助于其扩展融资渠道、加快国内国际“双循环”业务发展。

此外,备证结构具备一定成本优势,能够有效降低发行成本,削减利息支出和相关发行费用。

一是备证结构消除了定价中的信息不对称,能够降低发行利率。实践中,备证提供行往往是发行人的授信银行,全面掌握发行人的财务状况和经营信息,尽职调查更为全面,备证担保费的收取比例比较灵活。

以2020年发行的高收益级城投美元债券为例,备证结构海外债根据备证提供行的不同信用状况其风险利差范围在年化1%-2%左右水平,备证担保费大致为年化1.5%-2.5%。两项合计,发行人信用风险利差支出合计2.5%-3.5%(计入备证担保费折扣),远低于发行人基于自身信用风险利差支出4.5%-6.0%的范围区间。

二是备证结构能够提高债项评级,降低发行费用,提升发行效率。市场投资者对银行债券的接受程度远高于企业信用债券,备证结构的债券债项评级直接上调至银行优先级无抵押债券水平,既节省了评级成本,也能够降低债券路演的经济成本和时间成本。

在中资海外债市场,非投资级债券的发行费用在1%-1.5%之间,而备证结构债券发行费用能压缩-0.5%以下,将发行成本降低0.5%-1%。效率方面,企业采取备证结构的发行周期在两个月以内,企业基于自身信用的平均发行周期长达三个月以上。

此外,部分境内发行人不具备与境外投资人直接沟通的条件,部分企业拿到发改委批复后但无法发行的案例时有出现,而备证结构海外债发行失败的案例尚未发生。

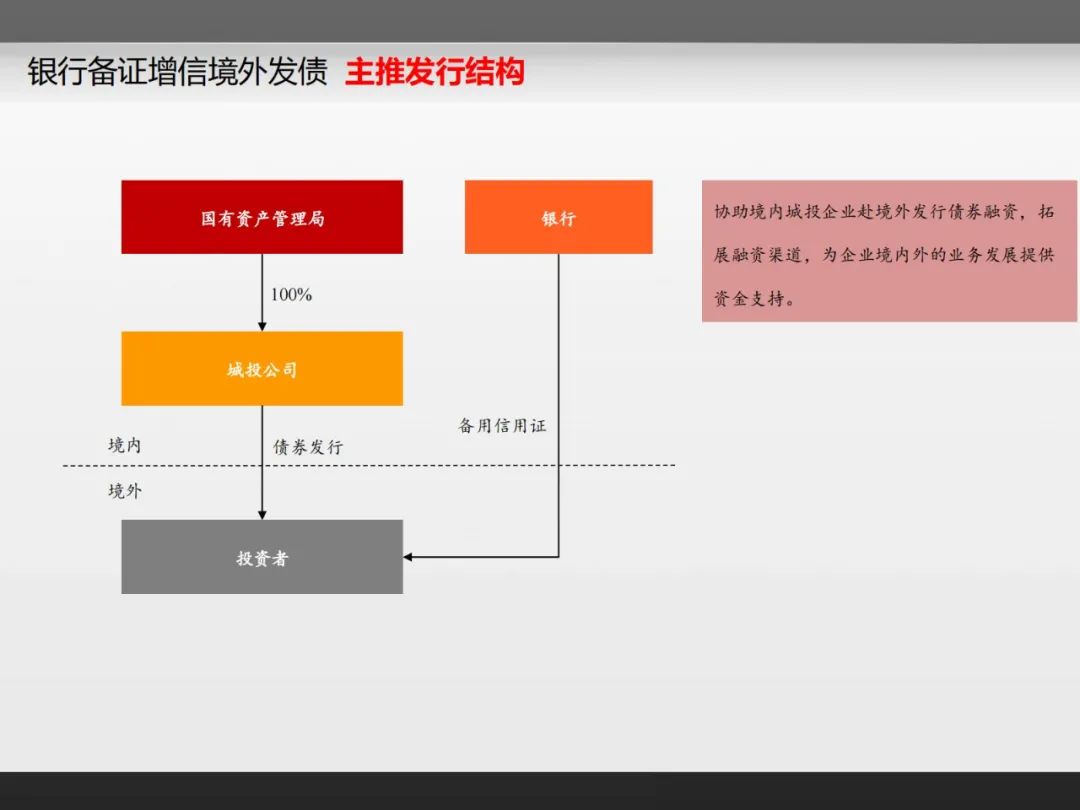

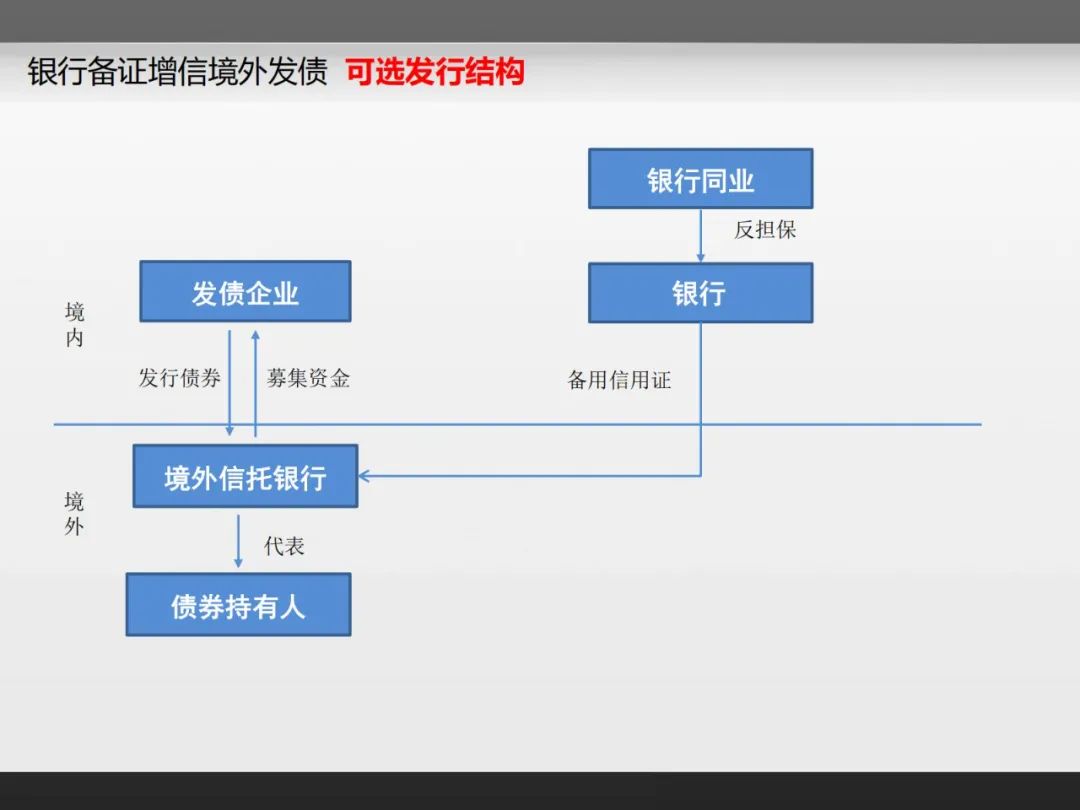

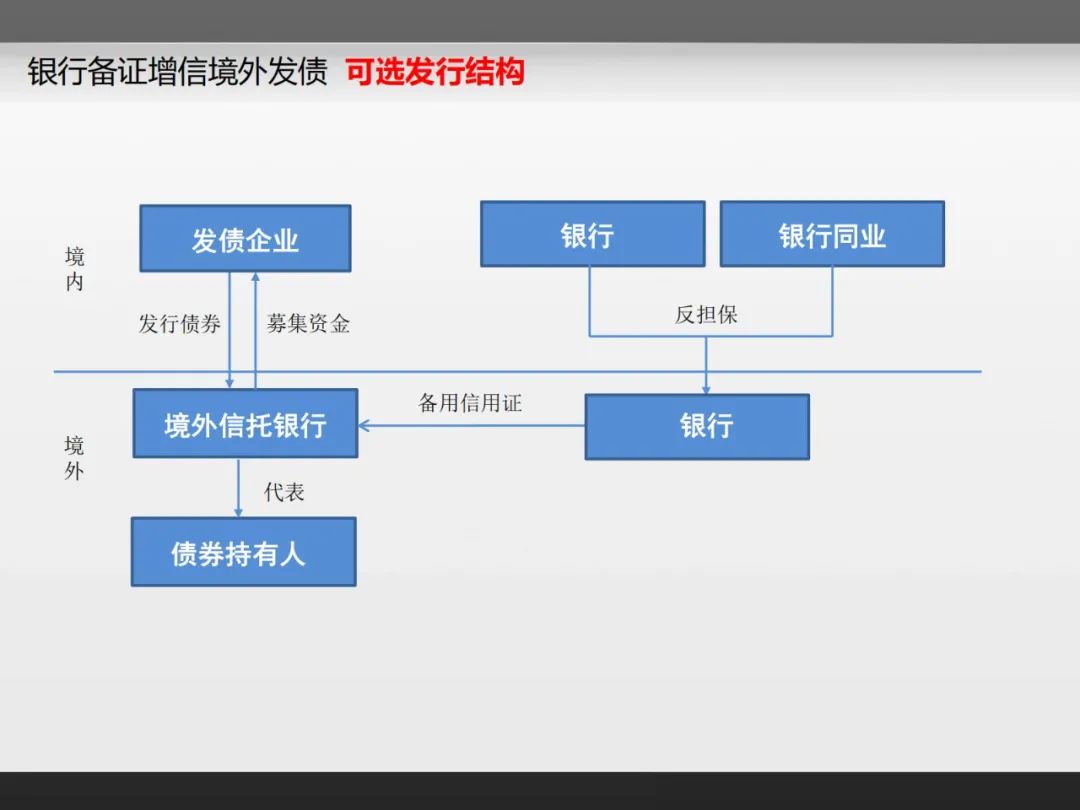

备证发债的三种主要结构

一、

二、

三、

海南长定投资有限公司【以下简称“长定投资”】落地于海南自贸港,随着海南金融业的全方位改革开放,金融市场体系进一步完善、跨境投资自由化、便利化、扩大金融业对外开放、金融产品和服务的创新,长定投资立足海南自贸港,面向中国境内中资企业、提供量身定制一站式融资解决方案,长定投资可为雇主提供:投资管理、产业引进、企业发债全程综合统筹承做服务、定向融资、优先票据、囯际本票买断、境外私募基金、海外直贷、利用国际备用信用证开展内保外债、香港离岸配资、银行保函融资等多元化、最优组合的、低成本融资解决方案,更可成为与雇主长期合作的资本幕后推手。

联系我们:

汇聚精英人才,致力为客户创造更多价值!

欢迎您在工作时间随时联络我们!

海南长定投资有限公司

官方网站:www.hncdic.com

海口市美兰区海甸街道海甸岛三东路22号昌蓉大厦四层

📞 中国内地:0086 18001021203

📞 中国香港:00852 51312271

📞 中国澳门:00853 65714726

📞 北美地区:001(617)9961303

📧 Telegram:https://t.me/changdingtouzi

📧 Email:hncdic@gmail.com

请先 登录后发表评论 ~