企业汇率风险管理指引:人民币外汇期权产品及案例介绍

订阅

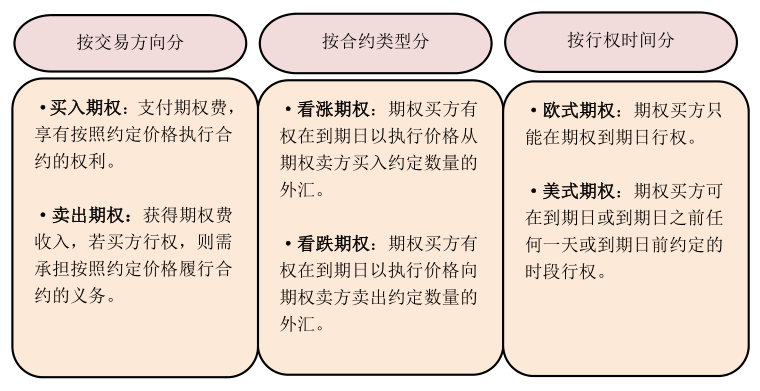

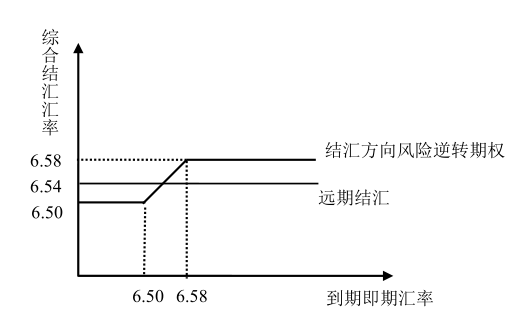

什么是人民币外汇期权

人民币外汇期权契合汇率

双向波动环境下的套保需求

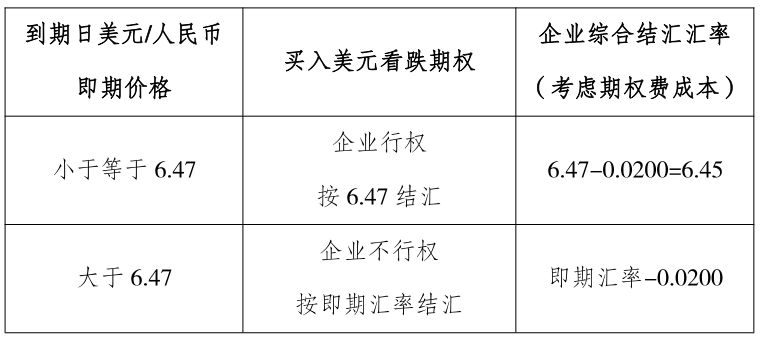

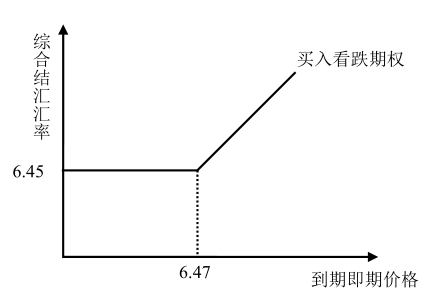

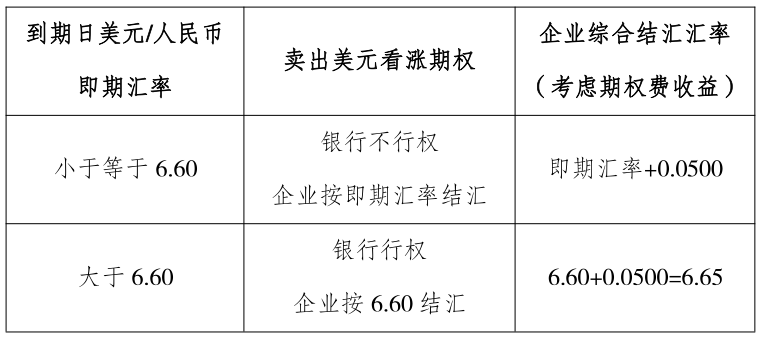

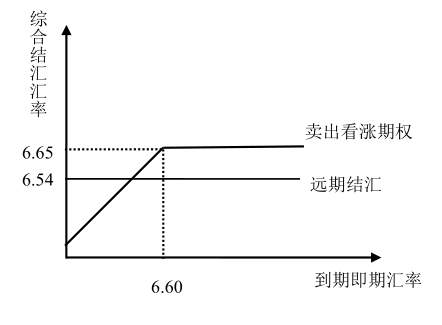

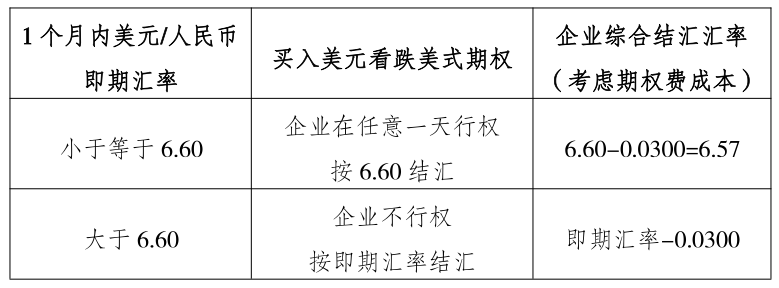

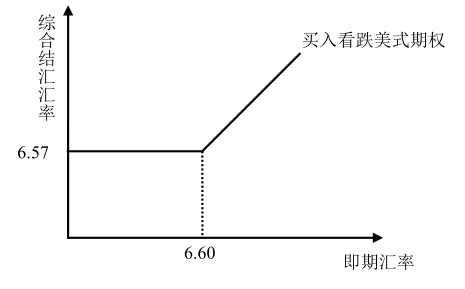

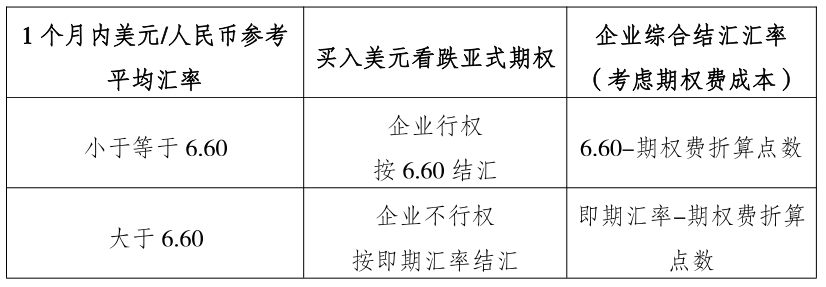

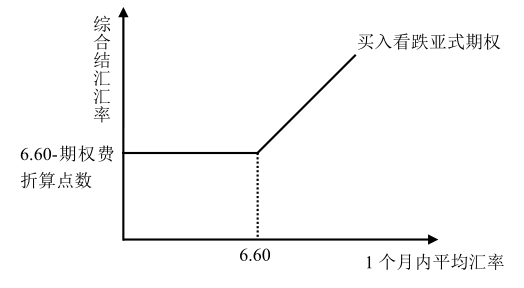

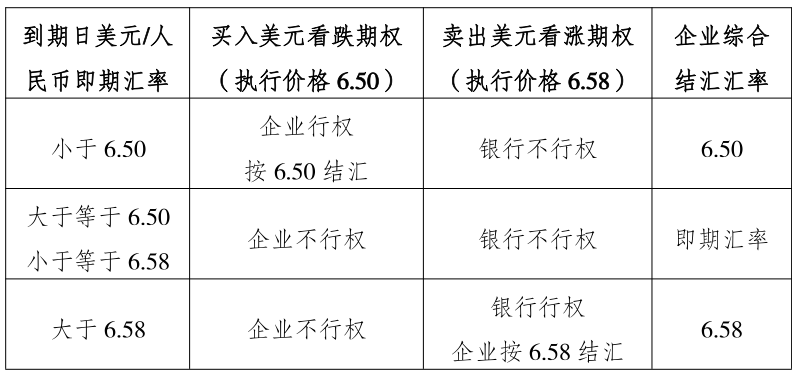

人民币外汇期权运用案例

注:文中图表均来源于国家外汇管理局企业汇率风险管理服务小组发布的《企业汇率风险管理指引》。

阅读全文

请先 登录后发表评论 ~