《金融市場研究》| 利率是理解美聯儲政策正常化的關鍵——基于“泰勒規則”視角

在美聯儲非常規政策正常化過程中,資産負債表與利率操作是交叉進行的。無論是美聯儲還是投資者,對四個時間點的把握都比較關鍵:首次加息、啓動縮表、停止加息和終止縮表。這四個節點大致上是依次展開的:首次加息的時間點位于縮减(Taper)結束後的再投資階段;啓動縮表的時點取决于聯邦基金利率(Federal Fund Rate,FFR)是否達到美聯儲合意的短期目標利率水平,這又依賴于加息節奏的快慢;當利率達到(或接近)季度預測(Summary of Economic Projections,SEP)估計的中性利率水平時,再結合經濟和金融市場的運行情况,美聯儲將選擇何時停止加息;終止縮表的時點更有彈性,一般而言,加息放緩之後縮表也會隨之减速,而後終止。

利率:正常化的“阿裏阿德涅之綫”

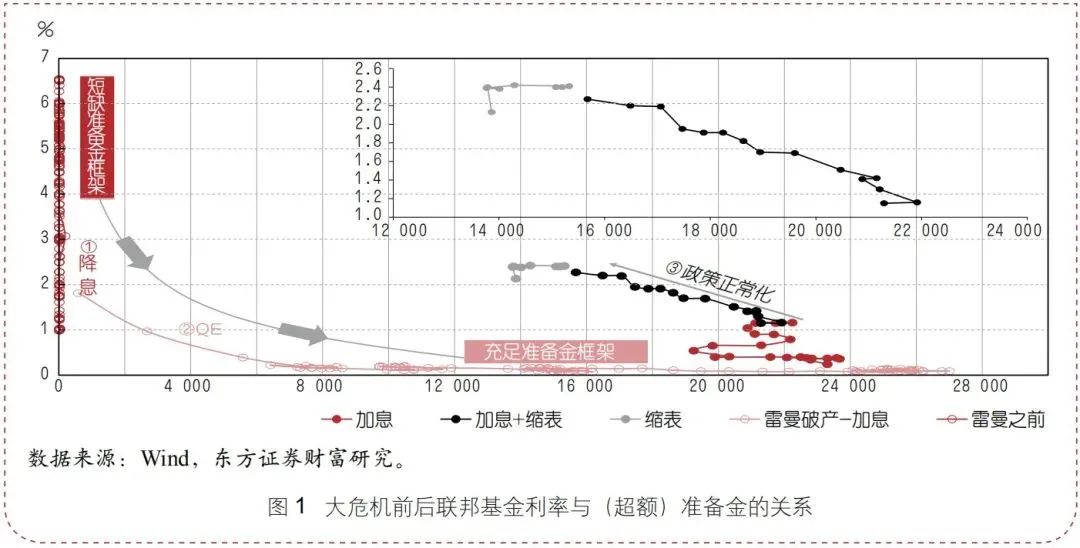

經驗上,在2008年大危機前,FFR與超額準備金規模負相關——流動性效應。此後,由于利率操作框架的轉變,FFR與超額準備金的負相關性僅在加息與縮表同步推進階段成立(圖1),流動性效應更多地表現爲FFR與超額準備金利率(IORB)的利差與(超額)準備金規模的負相關性,這在縮表時期表現得更爲明顯(Smith & Valcarcel,2022)。根據2018—2019年的經驗,當貨幣市場利差轉正和利差波動性大幅增加後,美聯儲很可能放緩正常化的節奏。

中性利率爲政策利率的制定提供了參照系。只要政策利率低于中性利率,貨幣政策就是偏寬鬆的,反之就是緊縮的。中性利率是一個長期概念,等于預期的短期利率的平均值。由于長期利率也近似地等于未來短期利率的期望值,所以,在正常化過程中,美聯儲比較警惕利率期限結構的倒挂——意味著貨幣政策偏緊(預期會放鬆),也預示著將來的經濟衰退。

任何一次目標利率的調整都是美聯儲綜合考察通貨膨脹、勞動力市場和金融風險等多個維度之後的一種權衡。作爲貨幣政策的“雙重使命”,最大就業和物價穩定無疑占更大的權重。這集中體現在産出缺口(或失業缺口)和通脹缺口這兩類變量當中。前者需要估計“潜在産出”(或自然失業率),後者需要確定通脹目標(一般爲2%)。所選指標或估算方法的不同都會影響美聯儲對政策利率的評估。

自約翰•泰勒(John Taylor)1993年的經典論文發表以來(Taylor,1993),“泰勒規則”(Taylor Rule)已經成爲分析(或預測)美聯儲政策利率走勢的重要工具。大危機之後,由于原始泰勒規則擬合度的下降,出現了各種變形,目前已經發展成爲“泰勒規則家族”(表1)。

從政策彈性出發,美聯儲幷不主張遵守某一規則來制定政策利率,但規則確實有助于提高政策透明度。所以,美聯儲需要在透明度和彈性之間取得平衡。大危機之後,美聯儲經常面臨來自國會的政治挑戰(Bernanke,2022,第8章),主題之一就是貨幣政策應該基于規則(rule)還是相機抉擇(discretion)。2016年9月,國會衆議院金融服務委員會主席亨薩林(Jeb Hensarling)提交了《金融選擇法案》(Financial CHOICE Act),目的之一便是加强對美聯儲的審計和監管,修訂版本在2017年6月通過了衆議院。其中的一項激進條款要求FOMC制定一個數學化的利率政策規則,以證明其利率選擇的合理性,幷在每次例會後向參衆兩院監督委員會和政府問責局報告——默認規則就是泰勒規則。美聯儲要麽根據泰勒規則制定利率,要麽證明偏離規則的合理性。

雖然最終幷未立法,但對美聯儲而言相當于一次嚴重的警告。美聯儲還是響應了亨薩林的訴求,在美聯儲半年度的貨幣政策報告(Monetary Policy Report)中增加了一個泰勒規則的專欄,以方便比較和說明聯邦公開市場委員會(FOMC)的利率政策與“泰勒規則”的异同。亞特蘭大聯儲會實時更新不同版本的“泰勒規則”對FFR的預測。

“泰勒規則”的變遷

rt– π-1 = β0+ β1(yt– y*) +β2 (π-1– π*)

其中,r爲美聯儲政策利率(FFR),π-1爲上一期的通貨膨脹率的滯後項,指標選用的是GDP平减指數過去四個季度均值;y*爲GDP的自然增長率,y爲GDP的真實增長率,y* – y爲産出缺口;π*爲目標通脹率(2%),π-1– π*爲通脹缺口;根據歷史數據,泰勒估算出美國平均自然利率約等于2%,即β0=2%。β1和β2等于0.5。當産出缺口和通脹缺口都等于0時,FFR等于平均自然利率加上目標通脹率。

根據模型設定,當産出缺口或通脹缺口大于零時,美聯儲就應該提高FFR目標,兩者的利率彈性相等(0.5)。産出缺口反映的是經濟的鬆緊程度,反映資源是否得到充分利用。産出缺口大于零表示資源過載,預示著經濟過熱。在“逆風而行”思維之下,美聯儲應該加息,給經濟降降溫,這體現的是菲利普斯曲綫的經驗規律。從20世紀80年代到21世紀初,FFR的變化軌迹基本遵守泰勒規則。但自2003年以來,FFR長期低于泰勒規則的預測值。泰勒(Taylor,2016)認爲,格林斯潘背離了泰勒規則,利率過低導致投資者對風險溢價的過度追求和房地産泡沫,破壞了安全和穩健規則的監管程序,從而引致2008年金融危機。

泰勒規則解釋力的下降與模型設定有直接關係(Kliesen,2019a)。第一,通脹指標選用的是GDP平减指數,其覆蓋面比較廣泛,而美聯儲更關心的是波動性較低的核心通脹;第二,自然利率和GDP自然增長率固定的,而非時變的;第三,權重相等,且固定不變,但美聯儲的政策重心在不同時期會有所差异。泰勒規則的失效反映的是其自身刻舟求劍和美聯儲必須與時俱進之間的衝突。

大危機以來,美聯儲面臨的經濟環境和約束條件與20世紀末顯著不同。它們既解釋了傳統泰勒規則爲什麽會失效,也促使美聯儲思考新的政策規則:第一,由于人口老齡化和勞動生産率的下行等,經濟的長期潜在增長率不斷下行,2012年爲2.5%,2020年爲1.6%;第二,自然利率持續下行,從2012年到2021年,FOMC估計的實際自然利率只有0.5%,中性名義FFR的中位數估計從4.25%下降到了2.5%,說明美聯儲下調利率以應對負面衝擊的空間大幅壓縮;第三,截至新冠疫情暴發,美國勞動力市場狀况持續改善,失業率創近半個世紀以來的新低(3.3%),但工資反彈仍比較溫和,美聯儲部分歸因于自然失業率的下降(從2012年的5.5%降到了2021年的4%);第四,工資上漲幷未傳導到物價,“菲利普斯曲綫”由向下傾斜轉變爲水平狀態。這些事實已成爲新貨幣政策框架的重要經驗依據(Powell,2020;Clarida,2021)。

經驗規則是對現實的抽象,能否刻畫和解釋事實是好壞的重要標準,也是預測的基礎。自2012年開始發布《長期目標和貨幣政策戰略聲明》(簡稱《聲明》)以來,美聯儲對貨幣政策框架進行了修正。參考芝加哥聯邦儲備銀行主席埃文斯的研究(Evans, 2012),美聯儲2012年12月例會修訂了泰勒規則(簡稱“埃文斯規則”):(1)用失業缺口(ut– u*)代替産出缺口(yt- y*),將u*設定爲5.5%;(2)根據奧肯定律(Okun's Law),設定β1等于-2;(3)不再使用歷史通脹(過去4個季度的通脹數據平均值),而是未來1—2年的預期通脹,以提高利率决策的前瞻性;(4)引入指標的臨界值作爲加息的觸發條件——只要失業率高于6.5%或者未來1到2年內的通脹預期低于2.5%,美聯儲就不會上調利率。伯南克進一步修訂了埃文斯規則(簡稱“伯南克規則”):(1)將産出缺口係數由0.5提高到1.0;(2)改用核心消費者支出價格(core PCE)通脹率(Bernanke,2015)。

耶倫沿用了“埃文斯規則”,但在自然利率和自然失業率的估計上借用了新的研究成果,而且具有時變特徵(簡稱“耶倫規則”):(1)使用SEP中的長期聯邦基金利率預測的中位數作爲自然利率(rt*)的估計,同時也會參考勞巴赫-威廉姆斯(LW)等模型的估算結果(與LW模型近似的還包括Thomas Laubach & John C. Williams 模型,以及Kathryn Holston、Laubach & Williams模型);(2)u*不再是固定的,而是取自費城聯儲的專家預測(SPF)。

聖路易斯聯儲主席布拉德(Bullard,2018)的修訂如下(“布拉德規則”):(1)考慮到利率政策的連續性,增加了FFR的滯後項(rt-1),係數設爲0.85,反映前期利率對當期有重要影響;(2)産出缺口等于當前失業率减去CBO預測的自然失業率;(3)通脹缺口等于市場通脹預期(5年期盈虧平衡通脹率)减去美聯儲通脹目標;(4)rt*是1年期國債收益率與達拉斯聯儲結尾平均PCE通脹率之差的HP濾波;(5)爲了反映菲利普斯曲綫的平坦化,將産出缺口的彈性(β1)降到-0.1。

新貨幣政策框架下的泰勒規則

在2020年8月底的杰克遜•霍爾會議上,鮑威爾回顧了美聯儲貨幣政策框架的演變,重申了新時期貨幣政策面臨的一些挑戰,幷對《聲明》作了重要修訂,其根據就是前文所提到的一些特徵事實。2020年的《聲明》重新詮釋了“最大就業”目標,首次提出了“平均通脹目標”。這基本上等于放弃“逆風而行”規則,轉向了“適應主義”的貨幣政策。主要包括以下內容。

將“最大就業”目標置于首要地位。新《聲明》關注的是實際就業人數與最大就業人數的“缺口”(shortfall),而舊《聲明》關注的是實際就業人數與最大就業人數的“偏離”(deviations)。“缺口”是一個非對稱目標,只要沒有通脹風險,就業人數永遠是多多益善。“偏離”則是一個對稱的目標,其政策目標是最小化偏離度——當失業率高于潜在失業率時,意味著勞動力市場偏松,政策目標應該是縮小就業缺口,反之則意味著勞動力市場偏緊,可能産生通脹壓力。在“逆風而行”規則下,美聯儲應該在勞動力市場進入到緊張狀况之前就收緊貨幣政策。

措辭的微妙變化反映的是菲利普斯曲綫平坦化的事實。20世紀60、70年代,菲利普斯曲綫是向下傾斜的,這要求美聯儲“逆風而行”,在失業率下降到非加速通脹的失業率(NAIRU)之前就收縮貨幣政策。新《聲明》意味著,失業率低于NAIRU幷非美聯儲收緊貨幣政策的充分條件。在解釋新《聲明》時,鮑威爾說,這“意味著我們不會僅僅爲了應對强勁的勞動力市場而收緊貨幣政策”,除非伴隨著通脹風險(Clarida,2021)。

新《聲明》認爲,“最大就業”水平是由貨幣政策以外的“真實變量”决定的,而且是動態變化的,所以就沒有設定具體的數量指標。實踐中以FOMC的季度預測(SEP)爲參照。美聯儲會綜合考察多個指標來確定勞動力市場的運行狀况,除了“失業缺口”,還包括:就業的絕對數量、勞動力參與率,以及就業的結構特徵,如就業率、勞動力參與率和工資漲幅在性別、膚色、年齡、學歷水平、區位等方面的差异。這增加了貨幣政策彈性。

爲了將長期通脹預期錨定在2%的水平,FOMC尋求在一段時間內實現2%的平均通脹目標——平均通脹目標。平均通脹目標的關鍵詞是“平均”,這意味著,如果歷史通脹低于2%,未來就能容忍高于2%的通脹,以補償歷史的缺口。關鍵問題是,歷史有多長?美聯儲副主席克拉裏達的答案是回溯1年(Clarida,2021)。FOMC成員布萊納德認爲,計算平均通脹的起點是FFR降至零時(Brainard,2021)。可知,平均通脹目標是規則與相機抉擇的有機結合。

研究表明,當面臨零下限約束時,提高貨幣政策空間的一個可行方案是提高通脹目標,但在形式上,學術界和政策界對此仍存在一定分歧,如通脹目標區間制,或更高的通脹目標(Powell & Wessel,2020)。伯南克曾提出一個折中方案:臨時價格水平目標制(temporary price-level targeting,TPLT),暫時地將貨幣政策目標調整到高于2%的水平(Bernanke,2017)。其實,平均通脹目標等價于TPLP(Clarida,2021)。

新《聲明》也是前瞻指引的一部分。對比2021年7月和2015年3月的一級交易商調查和市場參與者調查可知,新《聲明》在引導市場預期方面成效顯著。在2021年7月的調查中,市場認爲美聯儲最有可能在失業率下降到3.8%和PCE整體通脹率提高到2.3%時開始第一次加息。在2015年3月的調查中,對應的數值分別爲5.3%和0.4%。可見,在舊框架下,市場依然認爲美聯儲將物價穩定放在首位。

美聯儲新政策框架之所以更具有適應性(Accommodative)——滯後于經濟形勢,這在一定程度上與貨幣政策的分配效應有關(Aaronson et al., 2019)。美聯儲希望通過增加對短期通脹的容忍度來提升貨幣政策對勞動力市場的支持。在詮釋最大就業作爲一個“廣泛的和包容的目標”時,鮑威爾說:“這反映了我們認識到了强勁的就業市場帶來的好處,尤其是對于許多中低收入階層的人來說”。研究表明,新貨幣政策框架拓展了美聯儲在面臨零利率下界約束時的貨幣政策空間,“雙重使命”相得益彰:平均通脹目標可在經濟不景氣時期增加貨幣政策對通脹的容忍度,明顯有利于擴大就業;新的最大就業目標也有助于抬升通脹中樞,實現平均通脹目標(Bundick,2021)。

結合新政策框架,可分別構建“克拉裏達規則”和“新泰勒規則”。克拉裏達在2021年的演講中提供了一個解讀美聯儲新貨幣政策的“兩段式”框架,IHS Markit對其思想做了進一步總結。克拉裏達的“兩段式”利率决定框架取决于是否達到加息條件,當滿足加息條件時,貨幣政策僅對通脹本身做出反應,此時對失業缺口的反應係數降爲0;不滿足加息條件時,貨幣政策像往常一樣同時考慮失業與通脹。克拉裏達提出關鍵的加息條件有兩點:一是達到最大就業水平,實際失業率低于自然失業率;二是核心PCE達到2%以上。具體而言,克拉裏達規則分爲以下兩種情形。

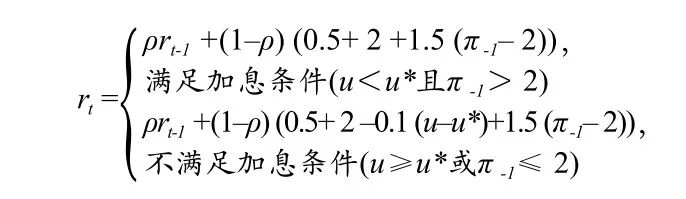

情形一:不滿足加息條件。此時,實際失業率低于自然失業率或者核心PCE(過去四季度均值)不及2%。美聯儲的同時考慮失業與通脹,貨幣政策像往常一樣繼續調整以消除這種就業缺口,同時使價格保持穩定。通脹率使用過去四個季度的核心PCE均值表示,通脹目標爲2%,通脹缺口的反應係數爲1.5,失業缺口反應係數爲-0.1,中性利率r*等于0.5。克拉裏達幷沒有明確指出平滑係數ρ的取值,但他認爲出于謹慎考慮,應當降低利率調整的速度,平滑係數ρ應當接近1,IHS Markit根據克拉裏達的思想,將平滑係數確定爲0.9。具體形式如下:

rt = ρrt-1+(1–ρ) (r*+ π* + β1(u – u*) +β2(π -1– π*))

rt = 0.9rt-1+(1–0.9) (0.5+ 2 – 0.1(u - u*) +1.5 (π -1– 2))

情形二:满足加息条件。当失业率达到自然失业率且通胀超过2%时,加息条件被满足。货币政策就以通胀为主要目标,仅对通胀本身做出反应,并努力使通胀回到2%的长期目标

情形二:滿足加息條件。當失業率達到自然失業率且通脹超過2%時,加息條件被滿足。貨幣政策就以通脹爲主要目標,僅對通脹本身做出反應,幷努力使通脹回到2%的長期目標,而且貨幣政策不會僅僅因爲失業率已經低于長期自然水平而收緊,因此失業缺口的係數設爲0。具體形式如下:

rt = ρrt-1 +(1–ρ) (r*+ π* +β2 (π-1– π*))

rt = 0.9rt-1 +(1–0.9) (0.5+ 2 +1.5 (π-1– 2))

将两段进行汇总,则可以将克拉里达规则表达式如下:

另一種變形由達拉斯聯儲研究員及政策顧問凱尼格(Koenig,2019)提出,被稱爲“新泰勒規則”,形式如下:

r–LR=β0+β1(u – u*) +β2 (π-1–π*)+β2(πe–π*)

它將通脹缺口拆解爲兩部分:β2(π-1–π*)和β2 (πe–π*),前者代表過去一年實現了的真實通脹缺口,後者代表未來一年預期的通脹缺口,係數都爲β2,表明兩者對FFR的影響是相等的。其中,πe代表未來一年的通貨膨脹預期,等于SPF未來12個月(當前季度及後續三個季度)PCE通脹中位數預測值。π-1代表實現的通貨膨脹率水平,等于過去四個季度的核心PCE均值。π*代表目標通脹率,等于SPF預期的10年期通脹中位數,由于SPF在2007年之後才開始提供PCE的長期預測數據,因此2007年之前使用的是10年期的CPI預期值中位數,2007年之後開始使用10年期的PCE預期值中位數。LR是5年/5年遠期國債收益率,通過10年期與5年期國債收益率計算得到,對每日收益率平均得到月度的遠期國債收益率。

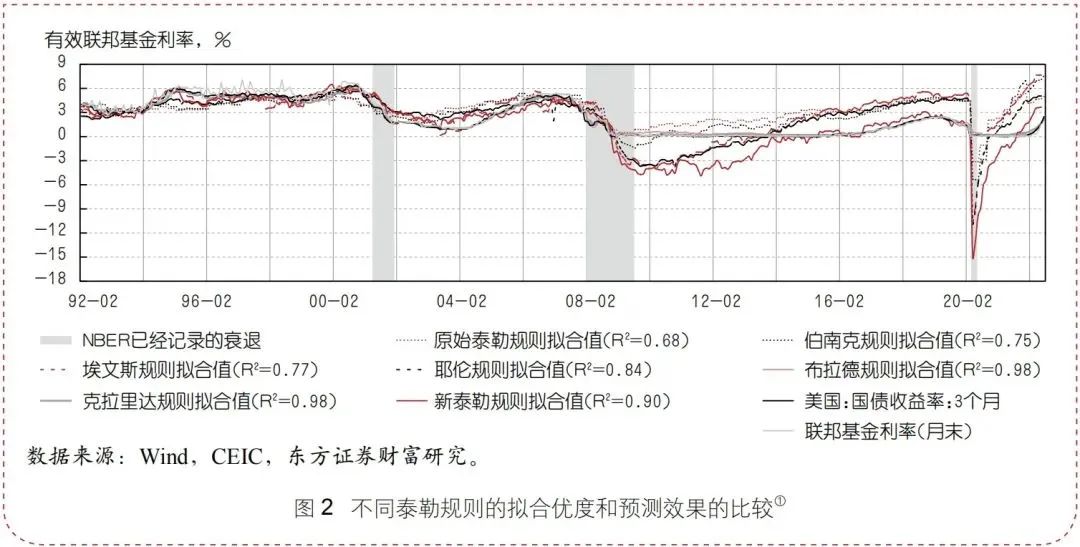

使用1991—2008年月度數據對參數進行校準,幷利用2009年至今的數據進行樣本外預測(圖2),方程的擬合優度由低到高的排序依次爲:泰勒規則(0.68)、伯南克規則(0.72)、埃文斯規則(0.77)、耶倫規則(0.84)、新泰勒規則(0.90)、布拉德規則(0.99)和克拉裏達規則(0.997)。從2015—2018年加息周期FFR的路徑看,布拉德規則和克拉裏達規則的擬合效果最好(Kliesen,2019b),其次是新泰勒規則。與其將各類利率規則當成預測工具,不如將其看作解釋性工具——打開美聯儲利率政策的黑箱。在實際運用中,也可根據對各解釋變量的預測,判斷不同變量組合下合宜的政策利率水平。但不應機械化地解釋模型結果。

美聯儲的决策反映了其對貨幣政策的長期目標、宏觀經濟的中期展望和對各類風險的綜合評估,包括金融系統性風險(Powell,2020)。“泰勒規則”仍是美聯儲調整FFR的一個參照系,但在零利率約束和高不確定性的世界裏,局限性也很明顯。任何單一的數量規則過度簡化了現實世界和貨幣政策决策過程的複雜性,所以,美聯儲不希望嚴格遵守任何具體的規則(FED, 2021,p.40)。實際上,泰勒規則是“大緩和”的産物。隨著“黑天鵝”事件的增加,相比于刻板的規則,美聯儲更强調政策的彈性。

無論是實施非常規政策,還是非常規政策的正常化,都是一片“未知水域”,沒有經驗可供參考。幷且,實施過程幷不能直接指導逆向的退出過程。如何確定資産負債表正常化與利率正常化的順序、加息與縮表的速度?在準備金過剩條件下如何控制政策利率?是否存在最優準備金規模?如何平衡控制利率的有效性、公開市場操作的頻率以及資産負債表成本之間的關係?這些問題都有待回答,但只能是“幹中學”。

請先 登錄後發表評論 ~