重新構思全球貿易金融生態系統 | 連載三

重新构思全球贸易金融生态系统

目录

前言

第一節:認真思考貿易金融生態系統中所有參與者的需求

第二節:當前和新的市場參與者的網絡互操作性願景

第三節:建立全球互操作性共識

結論

附加研究

國際商會的數字化標準倡議

監管和技術如何重塑中國的貿易金融

我們需求側研究的詳細見解

第3部分:達成全球互操作性共識

最近網絡、數字標準和數字化努力的普及是貿易金融現代化和包容性的建設性步驟,它們證實了市場參與者在(尤其是銀行)認識到提高貿易金融效率的重要性這一理念。該行業目前的挑戰是乘勢而上,朝著重新構思全球貿易金融生態系統的統一目標擴展。

每一類市場參與者都將從第2節中提出的願景的實施中受益。本節重點介紹了每一類的諸多益處。然後,它提出了一個跨越三個時間階段的路綫圖,幷解釋了爲什麽市場成功的程度取决于參與者合作的程度。

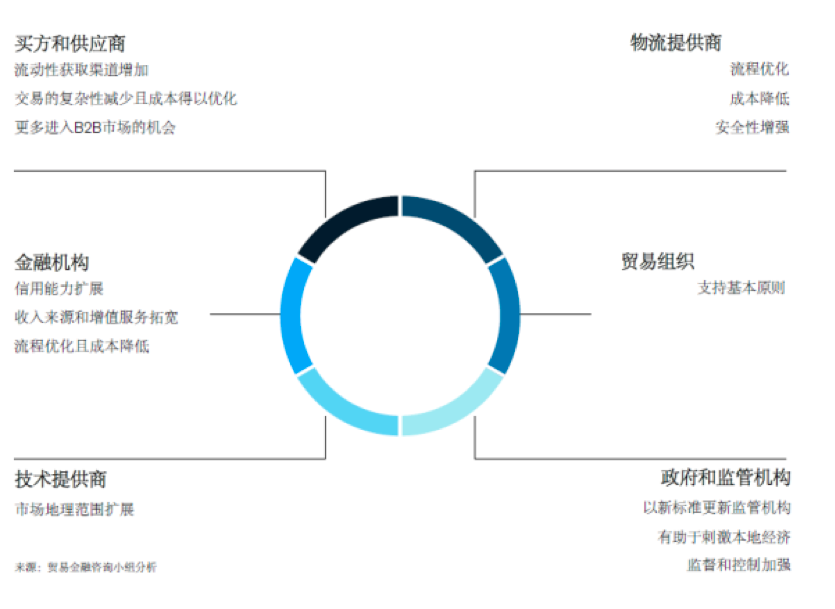

改造後的生態系統流對各類生態系統參與者的益處

雖然全球貿易生態系統的參與者有望從實施擬議願景中獲得收益,但這些收益因參與者類別而异(圖表8)。以下益處的描述適用于第1節中介紹的參與者類別。

图表8

互操作性层将为每个参与部分带来实质性益处

買方和供應商

或許,重新構思的貿易金融生態系統的最大潜在益處將流向貿易金融工具的最終用戶(買方和供應商)。這符合概述的核心目標,即解决企業,尤其是中小微企業面臨的重大挑戰,幷增加貿易金融生態系統的包容性。金融的普惠性(包括所有企業都可以獲得和負擔得起的産品和服務)是健康貿易生態系統的一個基本支柱。儘管金融的普惠性障礙是一個長期存在的問題,加强所有貿易參與者之間的協調,進一步利用技術和標準,將是縮小中微小企業融資缺口的關鍵一步。因此,解决買方和供應商的痛點將爲支持他們的生態系統參與者創造機會。這一細分市場的好處包括增加獲取流動性渠道,降低交易複雜性,優化成本,以及更好地進入B2B市場。

流動性獲取渠道增加。一個更加互聯互通的貿易系統將使參與者獲取更廣泛、更透明的信息,更好地爲信貸提供者提供評估本地或國際貿易交易風險的手段。流動性獲取渠道增加,可以使貿易金融範圍內可獲取融資的收益顯著增加,這將解决前述的現有結構性融資缺口。增加的流動性將來自分配更多資金給貿易金融的銀行,以及機構投資者的參與,正如對金融機構的益處所述。

交易的複雜性减少且成本得以優化。隨著格式、數字化和公用事業(如KYC)的標準化,所有企業,尤其是中小微企業,由于其帶寬限制,將提高效率。互操作性將幫助這些企業跨各種平臺優化准入流程。此外,數據共享將幫助企業更快和更好地做出KYC决策,同時取消紙質材料的提交要求,從而將降低管理成本。

例如,多年來,供應鏈金融方案一直受到繁瑣的紙質流程和缺乏靈活性的制約,這增加了推向市場的時間。然而,如今,新近的貿易平臺使公司能够在幾分鐘內完成供應商的准入,幷獲得超越傳統機構的廣泛融資選擇。此外,標準化和互操作性,例如,通過共享的行業公用設施來執行KYC要求,可以使買方和供應商更容易獲得新的、完全數字化的貿易金融服務。

更多進入B2B市場的機會。一個更加數字化的互聯和開放的貿易體系將使公司能够接洽更多的客戶和供應商,包括本地和國際的。這對中小微企業來說尤其重要,可使他們能够在其他地區和/或與以前無法觸及的客戶群體進行交易。

金融机构

儘管目前全球貿易的40%由以銀行爲中介的貿易金融予以支持,但各國或各部門的覆蓋範圍幷不統一,尤其是發展中國家和中小微企業。互操作層的全面部署將給整個金融行業帶來顯著的結構性變化,特別是使現有的提供商(主要是銀行)受益,同時通過增加透明度、獲得技術和監管支持,吸引急需的新的信貸供應能力(來自諸如機構投資者等實體)。此外,生態系統可以帶來額外的收入來源和增值服務,同時提高流程的效率和成本效益。

擴大信貸能力。金融機構、機構投資者和信用保險公司往往受到監管和法律因素的制約,缺乏信息,流程繁瑣,以及由于技術約束,獲得貿易融資資産的途徑有限。這一擬議願景應激活若干杠杆,使金融機構能够提高其信貸能力,無論是通過增加對貿易生態系統的投資,還是將更多資本重新分配給這一資産類別。例如,隨著對有關參與者和交易的更透明數據的獲取,監管機構和金融機構將能够更好地合作重新評估現有法規,可能釋放額外的融資能力,以彌補目前存在的1.7萬億美元融資缺口中的大部分。

這可能成爲一個新的機會,以加快私營實體和監管機構之間已經在進行的合作和對話。過去合作的一個例子是巴塞爾銀行監管委員會,該委員會對巴塞爾協議I和II資本充足率框架處理貿易融資的方法進行了修改。[37]與此類似,數字化、數據的可獲得性和透明度的不斷提高也應爲圍繞未來監管的對話提供類似的信息。

機構投資者是潜在新融資的另一個重要來源。到目前爲止,機構投資者參與這一市場的程度相對較低,部分原因是貿易金融沒有被廣泛承認爲是一種資産類型。然而,隨著通用標準的引入、資産證券化的推進、市場透明度和技術的進步,這種情况可能會迅速改變。更具體來說,全球産品分類學有助于爲投資者創建一種通用語言,以理解供應商和國家/行業貿易金融的不同風格。

貿易應收賬款資産證券化平臺可使該資産類別吸引追求安全收益和可創造更多流動性的機構投資者和家族企業。統一的數據模型和標準化技術將提高貿易金融資産的透明度,使投資者以相對較低的單筆交易成本參與二級市場更加現實。另一個例子是,作爲各種活動基準的標準全球商品數據庫可以减少機構投資者目前對貿易金融的猶豫不决。擬議的標準化和數字化將使出口信貸機構更容易反映與貿易金融相關的國家(以及潜在的交易對手)更廣泛的風險,這將解鎖風險加權資産,幷創造額外的信貸能力和資本重新配置。

拓寬收入來源和增值服務。除了融資作用外,金融提供商在提供輔助服務以便利貿易交易方面也發揮著關鍵作用。金融機構通常通過其專有系統,或越來越多地通過B2B數字平臺和市場,將買方和供應商聚集在一起,幫助各方與理想的交易對手進行交易。KYC是尋求建立商業關係的買方和供應商的基本先决條件,因此也是提供增值服務的另一個機會。互操作層可以促進公司識別編碼的擴展和/或KYC最佳實踐的聯合,從而促進貿易生態系統的發展。

簡化了流程幷降低了成本。標準化一直是貿易金融流程數字化的關鍵障礙;一旦實現了這一目標,更多的銀行將有理由開啓數字應用之旅。金融提供商將從更廣泛地采用現有和新標準以及遵循廣泛認可的藍圖中受益匪淺。

類似的邏輯也適用于同時尋求與多個貸款後證券化平臺的機構投資者。這種方法將允許金融提供商在實施上花費更少的資源,幷在同一標準下與更多參與者建立聯繫。

貿易金融業務已經受到高成本收入比的阻礙,要捍衛這一業務,就需要提高運營效率。選定的全球性和前瞻性銀行已完成了貿易金融某些領域的技術轉型。由于部署了自然語言處理、機器人技術和智能合同等技術,這些機構的成本基數提高了30%至40%。例如,麥肯錫的一項分析表明,發票融資中的區塊鏈可以將成本收入比降低15至20個百分點,從而顯著提高發票融資的盈利能力。

貿易生態系統中的其他參與者

經過改造的全球貿易金融生態系統也將爲許多其他參與者群體帶來好處。對于技術促成者來說,采用數據、表格或文件交換標準可以大幅縮短服務和産品進入市場的時間,幷加快與客戶的集成或與貿易平臺的連接。此外,互操作層與雲技術、API和低成本硬件和軟件的普及相結合,可以幫助擴大中小微企業以可負擔得起的價格進入貿易生態系統。

貿易單據或通信協議的標準化也將爲物流參與者的效率提高到一個新水平。例如,電子海運提單(eBL)的貿易標準將優化流程幷降低使用紙質單據相關的成本。據DCSA稱,電子海運提單的采用率達到50%將爲行業每年節省40億歐元。[38]此外,提單或其他運輸單據的數字迭代可以進行數字簽名和加密,减少對僞造、篡改或被盜單據的安全擔憂。

對于貿易組織來說,互操作層將服務于更廣泛的任務,使成員能够充分發揮其潜力,爲新市場和客戶服務。國際商會長期提倡簡化和更廣泛地采用標準。例如,其數字化標準倡議被視爲互操作層的基石之一(見側欄“國際商會數字化標準倡議”)。

最后,在标准化、流程数字化和表格电子化方面取得的进展可能会简化政府和监管机构的任务,反过来减轻被监管者的行、行政管理负担。

互操作層的目標之一是提供現有和未來的標準。例如,一些標準(與産品分類法和數據模型相關)可能不需要特定的法規,因爲已經有足够的鼓勵采用的激勵措施(例如,成本優化、客戶體驗)。在這些情况下,銀行或其他市場參與者可以組織和擴大采用。然而,政府和監管機構可以通過法律框架幫助推廣其他標準,例如數字化貿易單據、公認的公司識別編碼。例如,巴林和新加坡政府是《電子可轉讓記錄示範法》(MLETR)的早期采用國家,使市場參與者能够在其流程中嵌入一套標準數字化貿易單據。

在某些情况下,政府和監管機構可以進行區域協調,以鼓勵采用標準。例如,非洲進出口銀行和非洲大陸自由貿易區推動了泛非支付和結算系統(PAPSS),[39]以提高跨境交易能力,加快非洲內部貿易的增長。

通過解决中小微企業通常未被滿足的需求,互操作層還可以幫助政府和監管機構刺激當地經濟和出口,而中小企業通常在經濟中占有重要份額。

最後,更加透明和準確的數據來源將爲政府和監管機構提供一個加强現有控制的框架。例如,標準將使各國能够評估現有的進出口流程,幷作爲更新政策的信息來源。

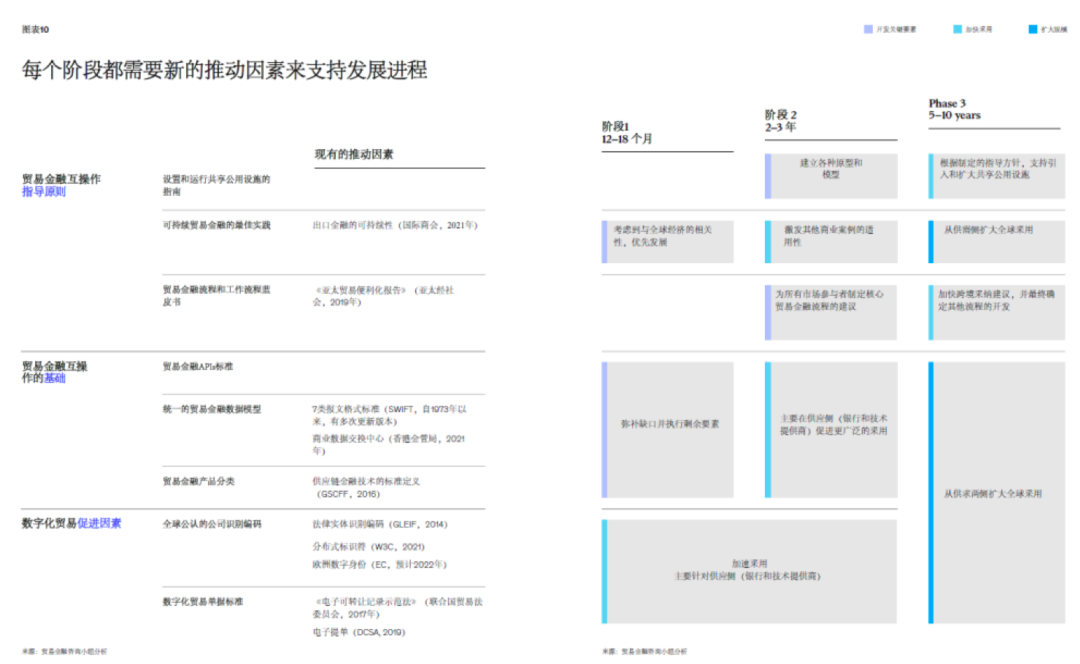

全球互操作性的路綫圖

只有在廣泛的貿易金融參與者各界的協調和承諾下,才能實現互操作性層。實現目標願景將是市場上的一個歷史里程碑,該市場幾十年來,或者就某些貿易慣例而言,甚至幾百年來都沒有發生過實質性改變。

鑒于市場的複雜性,這項工作可能需要5到10年的時間才能達到大多數參與者都能充分受益的水平。然而,借助貿易組織已經完成的工作成果,互操作層的一些構建塊可以加速部署。這需要非常堅定的承諾,尤其是銀行的承諾,但這將使許多參與者能够在更短的時間內(2年至3年)體驗到本報告目標願景的切實好處。只有通過橫跨廣泛行業和地理區域、共享一系列共同目標和目的的强有力治理,這一目標才能實現。

擬議的路綫圖旨在幫助制定和擴大一套標準、藍皮書、最佳實踐和共享公用設施,目的是鞏固下一貿易生態系統演變的浪潮。實現這一目標可分爲以下三個階段((圖表9)。

第一階段:調動現有貿易金融生態系統

第一階段的第一個也是最關鍵的目標之一是建立適當的治理,因爲這可以促進互操作層的更强協調和執行。一旦完成這項任務,“監督”互操作層的機構可以迅速推進,以促進現有標準實現市場規模,同時還可以確定任何關鍵的缺失元素,幷爲後續階段所需的新標準和藍圖的推出制定路綫圖。該階段可能持續約12至18個月,包括以下行動:

建立互操作層治理模型。在一個包含多個參與者、行業和國家的市場中,密切協作是必不可少的。至關重要的是,要充分利用目前各貿易組織和貿易參與者的資源,爲建立一個更具凝聚力的全球貿易環境作出貢獻。

互操作層的治理機構可以發揮雙重作用,協調現有貿易標準倡議的推廣,幷協助制定和傳播新標準,以填補空白。對于前者,主要行動將是傳播知識和采用現有標準,同時在各個市場和組織之間建立對話。對于後者,治理機構可以指導新標準、藍圖和建議的制定。同樣重要的是,它將利用現有和新的渠道來更廣泛地采用新標準。

由于各種治理模型可能是合理的,因此第一個任務應該是確定哪種模型最實用,最適合互操作層的任務。最終的模式可以是完全集中的模式,即現有或新組織負責領導工作,也可以是不同程度的分布式模式,或者是聯合體,其中不同的組織在指導委員會的監督下接受不同組成部分的領導職責。

图表9

实施互操作层的路线图建议分为十年历程三个阶段

實施互操作層路綫圖建議分爲10年三個階段

實現這一願景的第一步已經邁出。在過去的一年裏,國際商會通過貿易金融諮詢小組獲得了許多貿易參與者的專業知識、想法和投入,形成了擬議的模式。下一步是這些各方與其他貿易參與者合作,爲目標願景的制定、執行和推廣做出貢獻。

啓動行動計劃,加快采用數字化貿易賦能標準。正如我們在本報告中所討論的,銀行及其技術提供商加快采用現有標準是實現潜在互操作層成功的關鍵一步。收入增長、運營效率和信用風險控制方面的好處顯而易見。這一加速采用的計劃可以以全球公認的公司識別編碼和數字貿易單據標準爲先導,這兩個構建模塊被確定爲圖表6中的數字化貿易助推器。全球公認的公司識別編碼將使參與者基于商業、風險和合規目的來明確地識別一方當事人。在一個每天都有數千家公司建立的世界中,尤其是在中小微企業細分市場,這個構建塊至關重要。通過MLETR標準對數字化貿易單據進行更廣泛的標準化,對于幫助各方實現其所需的靈活性和成本效率至關重要。在實施計劃的第一階段,金融服務業論壇和諸如貿易協會等多邊組織可以在傳播關于采用數字化貿易標準重要性的信息方面發揮重要作用。此外,互操作層可以發布和傳播數字化貿易標準應用的臨時最佳實踐,整個生態系統可以在當地法律可能頒布之前開始采用。

確定貿易金融互操作基礎的關鍵缺失要素。爲貿易金融互操作奠定基礎,應包括圖表6中邏輯架構中間層所示的構建模塊。該貿易金融互操作基礎有三個構建模塊:

1.貿易金融産品分類。如第2節所述,全球供應鏈論壇已經發布重點圍繞賒銷貿易單據的分類。然而,它沒有涉及其他重要的貿易支柱:跟單貿易單據。國際商會已經通過《跟單信用證統一規則》(UCP 600是2007年發布的最新版本)歷史性地解决了包含不同要素的跟單信用證問題。但是,這幷未包含跟單産品的完整分類。因此,互操作層治理機構要考慮的最初努力之一應該是完成貿易金融産品的完整分類,以便參與者能够明確一致地引用貿易産品的名稱和特徵。

2.統一的貿易金融數據模型。貿易生態系統將受益于與貿易金融交易有關的所有數據集的協調一致,最終目標是提高可見性和透明度。統一的數據模型可作爲生態系統之間的橋梁,允許跨多個服務的數據源的場景化。它將作爲數據持續使用、整合和關聯的基礎。

3.貿易金融API標準。如第2節所述,API已成爲企業和銀行系統之間通訊的核心渠道。過去幾年中,支付領域采用API標準的情况有所增加。儘管貿易API的發展正處于初始階段;只有少數幾家銀行已開始全面投産。這可能是組建工作組的理想時機,類似于“柏林工作組”和英國“開放銀行業實施實體”(OBIE),二者均已開始在現金領域實施API標準化舉措。初始目標可能是爲供應鏈分類法中認可的八種技術和三種跟單信用産品(信用證、跟單托收和保函)開發API。

除了這些互操作性基礎之外,考慮到市場的發展速度,我們建議在第一階段優先發展貿易金融可持續性方面的最佳實踐,包括基于可持續發展項目的綠色信用證、可持續相關的供應鏈金融方案,或對機構投資者采用新的貿易可持續資産類別,作爲向中小微企業和其他參與者拓展市場的一種方式。鑒于與全球經濟的相關性,第2節介紹的所有這些最佳實踐都應優先考慮。同樣重要的是應考慮最近國際商會白皮書《出口融資的可持續性》中的建議。[40]

制定路綫圖,推動關鍵標準的采用。除了建立治理模式和促進采用一套初步的現有和新的貿易標準外,還需要爲下一階段制定更深入、更詳細的路綫圖。除了定義和采用標準外,路綫圖還應包括最佳實踐、建議和指引。

在第一階段,互操作層可能與現有的行業動議密切合作,例如國際商會的數字化標準倡議(DSI)及其可持續性工作組。例如,現有貿易基礎標準的加快采用對接國際商會的DSI工作(見側欄“國際商會數字化標準倡議”),該動議促進了市場參與者之間數字標準的統一,幷倡導采用電子單據和擴展標準,以實現跨貿易價值鏈的信息共享。此類行業動議有共同的目標,幷共同推動,以避免重複工作。路綫圖將非常重要,因爲當前或新標準的成功實施將取决于關鍵參與者如何將這些要素嵌入其運營流程。

階段2:開發重新構思的生態系統幷開始擴大采用範圍

第二階段可能持續兩到三年,重點是完成第1節中闡述的互操作層的缺失要素,幷促進這些標準的更廣泛采用,主要是供給側(即金融機構)。主要活動包括:

完成互操作層缺失元素。一旦制定了現有標準幷開始實施其他標準,就必須繼續完成第一階段提出的要素(例如藍皮書、最佳實踐和準則),因爲它們是貿易金融互操作的基本模塊。它們對整個貿易市場至關重要,因爲它們爲平臺和參與者提供了運營框架。另一個必要的要素是設置和運營共享公用設施的指南,正如下一節所探討的,該指南爲某些核心流程提供了更高級別的效率,例如第2節所述的信用風險評估以及買方和供應商接入數字身份識別解决方案。

應用供給側方法,促進更廣泛地采用所選標準。在路綫圖的所有階段,尤其是在這個階段,更廣泛地采用標準是至關重要的,因爲大多數標準和準則預計將在這個階段發布或接近發布。在貿易參與者中,建議繼續主要與供給側的金融機構合作,以采用這些標準。其他參與者群體也將在這一階段發揮關鍵作用;例如,B2B貿易市場將采用標準來整合金融機構、買方和供應商;非銀行金融機構將大規模加入生態系統,幷向系統注入新的流動性;監管機構可以通過大規模采用某些標準來加速實施。在這一階段結束時,預計貿易金融生態系統的所有參與者將開始充分利用部分好處,包括擴大信貸能力、降低交易複雜性和擴大市場地理範圍。

階段3:擴大全球努力,通過解决方案滿足所有市場參與者的需求

如果第一階段和第二階段鞏固了整個貿易標準和采用部署的基礎,主要是體現在金融方面,這將爲進入最後階段奠定堅實的基礎,預計將在五至十年內完成。這一階段包括引入共享公用設施和從供求雙方擴大全球規模,這實際上包括整個貿易生態系統。

根據藍皮書和標準,支持共享公用設施的開發。在本地、區域或全球層面部署的共享行業公用設施將推動規模經濟,幷交付完成貿易價值鏈某些部分所需的數據。例如,金融機構將受益于外包某些行政或非核心活動,這些活動目前在整個貿易價值交易鏈中消耗了很大一部分成本和時間。投入到貿易流程中的成本、帶寬和複雜性可以由專門從事這些領域的共享公用設施的管理來降低。同樣,數據模型、API和合規或信用風險藍皮書的標準化將可廣泛采用此類功能,就像現金押運、商戶收單業務或清算連接已從大多數銀行的後臺分離出來一樣。由互操作層推動和激勵的共享公用設施可帶來更高的效率,就像集裝箱標準或新的運輸工具爲全球貿易生態系統帶來的效率一樣。

擴大供給和需求兩端對重新構思的生態系統的全球采用。這一行動的關鍵成功因素之一將是不同的貿易參與者如何通過各自的商業網絡加强其聯繫。此外,到目前爲止,平臺經濟應已成熟,我們應該在五到十年內看到一個更具凝聚力的貿易生態系統,數字島嶼將可被視爲過去。利用供給和需求兩側可以創建一個網絡,在這個網絡中,標準、最佳實踐和藍皮書的采用將成指數級增長。

圖表10提供了鞏固未來貿易生態系統所需的要素、采用水平和階段的進一步詳情。

结论

前言强調了該行業面臨的挑戰,新冠疫情的影響加劇了1.7萬億美元的貿易融資缺口。

與此同時,該行業正面臨一個歷史性機遇,以鞏固迄今爲止取得的進展,建設新的能力,最重要的是,爲了各方的利益,在多個參與者之間掀起新的合作浪潮。

許多參與者已經在進行這方面的工作。金融科技公司正在使用區塊鏈和分析學來提升最終用戶體驗,幷提高貿易金融資産的可視性。銀行正在采用自然語言處理和API來實現大規模自動化貿易融資。物流公司已經開始將提單數字化。貿易協會正在爲數字貿易制定精心設計的標準,儘管尚未被大量采用,但這些標準可能成爲加速全球互操作道路的基礎。在此背景下,國際商會推動了貿易金融諮詢小組的成立,該小組獨立和新穎研究證實了貿易生態系統在需求、産品供給和市場參與者方面的複雜性。因此,本報告第一部分描述了生態系統核心參與者和促進者的需求。

如第2節所述,本提議的核心是通過將互操作層的三個關鍵任務納入一個單一框架來滿足這些需求:促進現有標準的大規模采用;設計和傳播附加標準和協議;制定藍皮書幷確定最佳實踐,以促進貿易參與者之間的合作。支撑這些舉措是對貿易組織和其他參與者迄今爲止所做努力的認可。

通過金融機構貿易流程的數字化、B2B數字平臺的擴張以及機構投資者和物流提供商融入貿易生態系統,技術已經産生了影響。然而,僅靠技術無法提供一個服務于所有參與者的全球貿易生態系統。還需要整個貿易界的有力協調和承諾。爲此,本報告爲每個貿易金融參與者列出了多種潜在利益,幷制定了動員、發展和擴大這一全球努力的行動實施路綫圖。

貿易金融可持續性是當今貿易金融生態系統的一個關鍵組成部分,在十年內促進中小微企業融入和縮小貿易金融缺口方面具有巨大潜力。因此,在這一領域制定和推廣標準、建議、藍皮書和最佳實踐對于重新構思的生態系統的有效性至關重要。

治理、協作和執行是關鍵的成功因素,將最終决定這項工作中提出的倡議的時機和有效性,以及通過所有貿易參與者的創新不可避免地産生的許多其他因素。

本報告所述提議的首要目標是在貿易生態系統參與者之間已經取得勢頭的合作基礎上再接再厲,彌補現有運營模式的差距,最重要的是,通過進一步協調促進更廣泛的采用。如果能够激勵全球貿易金融界的合作與執行,那麽聯合目標和公平分配利益就很容易實現。

中国国际商会/国际商会中国国家委员会组织翻译

译审:徐 珺

翻译:李晓丽 杨慧 奚琳 秦浩东

[37] 《巴塞尔资本框架下如何对待贸易金融》, 国际清算银行, 2011年10月, bis.org.

[38] 《DCSA 挑战电子海运提单标准,呼唤合作:预计集装箱船运行业采用率50%可每年节约40亿美元》,希腊船运新闻,2020年5月5日,hellenicshippingnews.com.

[39] 《非洲进出口银行和非洲大陆自由贸易区公布泛非支付和结算系统 (PAPSS)启动运营》,新闻稿,非洲进出口银行,2021年9月28日,afreximbank.com.

[40] 《出口融资中的可持续性》, 国际商会, 2021年9月, iccwbo.org.

請先 登錄後發表評論 ~