主題研究|日本個人養老金業務啓示

22.11.16

日本个人养老金业务启示

产品甄选、运营机构竞争力和监管思路的变迁

引言

1

日本个人养老金计划产品池特征

分散投资理念至上,产品池覆盖的大类资产、区域较为全面

日本2001年開始施行《繳費確定型年金法》,日本企業版和個人版繳費確定型年金自此啓動。個人版繳費確定型年金即相當于中國近期落地的個人養老金制度,在日本被稱爲“iDeCo(individual-type Defined Contribution pension plan)”。2018年5月1日起,修訂後的該法規定個人養老金(iDeCo)運營機構爲投資者提供的iDeCo産品池中最多只能加入35只産品。

▲图表1:目前野村证券共提供25只iDeCo产品

资料来源:iDeCo公司官网,野村东方国际证券

股票类公募基金:主动管理型产品数量占比高,指数产品单只规模大

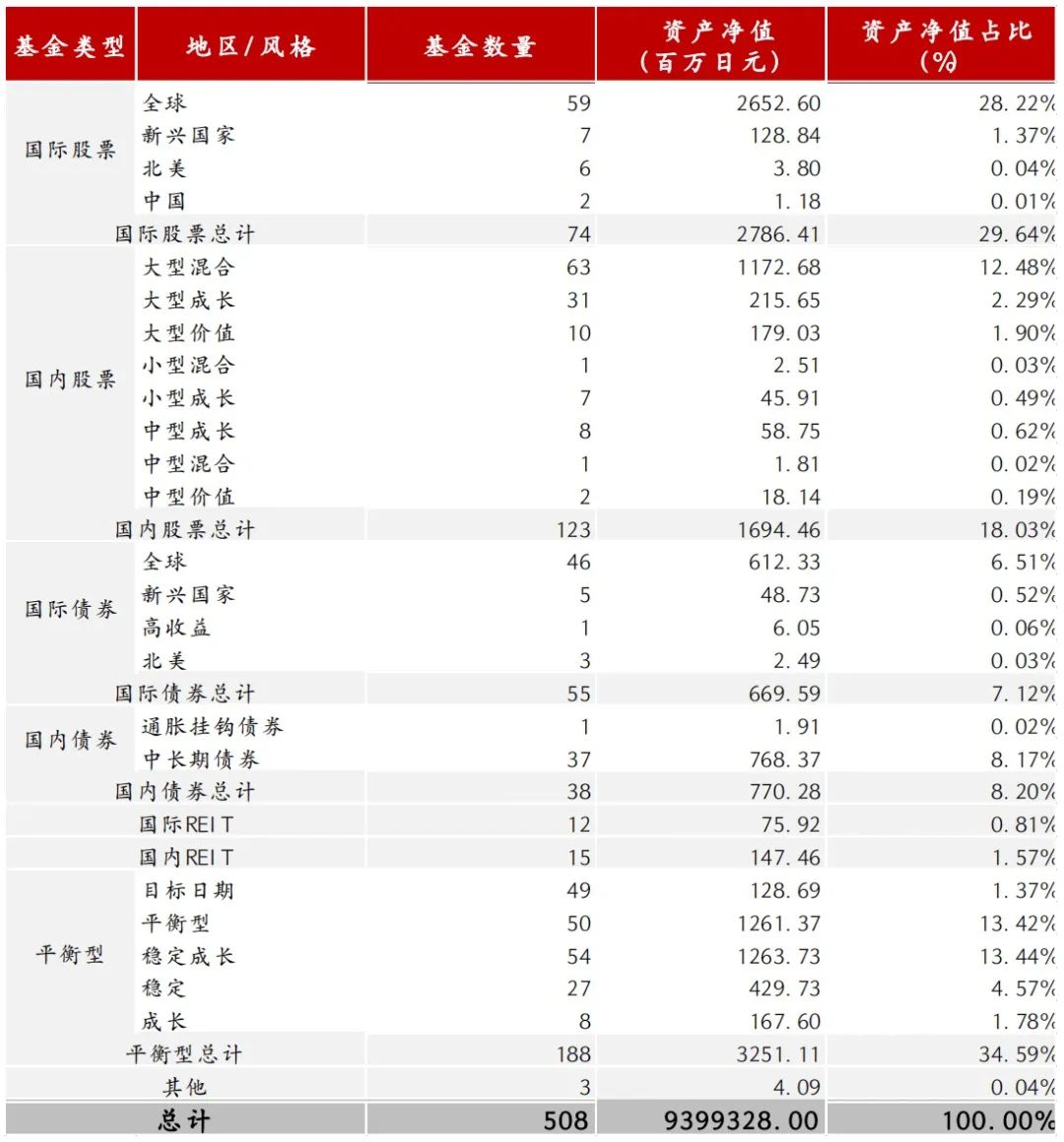

日本晨星官網提供日本公募基金産品的實時信息。截至2022年11月14日,晨星官網納入共計508只專門面向企業版和個人版繳費確定型年金計劃的公募基金産品,資産淨值爲9.40萬億日元。2021年3月末日本企業版和個人版繳費確定型年金資産中配置的公募基金總額爲10.58萬億日元,可見日本晨星官網中納入的繳費確定型年金專用産品較爲全面。

據晨星官網數據,繳費確定型年金專用産品中的日本國內股票類公募基金共計123只,其中指數型46只,占比37.4%;主動管理型77只,占比62.6%。指數型基金的平均資産淨值爲232.9億日元,主動管理型基金爲77.0億日元。因此,從資産淨值來看,指數型基金在日本國內股票類公募基金整體中的占比爲64.4%,超過主動管理型基金。

▲图表2:日本股票型公募基金中指数型基金

资产净值占比更大

资料来源:晨星官网,野村东方国际证券

指数型股票产品均为宽基产品

我們進一步觀察46只指數型股票産品跟踪的指數,發現均爲寬基指數。其中,跟踪東證指數TOPIX的産品最多,有28只;跟踪日經225指數的産品數量排名第二爲13只。此外,還有跟踪MSCI Japan ESG Select Leaders、日經400、TOPIX100等指數的産品。

▲图表3:指数型股票产品中跟踪TOPIX的产品最多

资料来源:晨星官网,野村东方国际证券

平衡型基金占比最高,但目标日期基金刚刚起步

據晨星官網數據,截至2022年11月14日,平衡型基金共計188只,資産淨值3.25萬億日元,占繳費確定型年金專用公募基金整體的比例分別爲37.0%、34.6%,在所有基金類型中均爲最高。

▲图表4:平衡型基金占缴费确定型年金专用

公募基金比例最高

资料来源:晨星官网,野村东方国际证券

然而,歸類在平衡型産品中的目標日期基金資産淨值爲1287億日元,僅占平衡型基金整體的4.0%。三菱UFJ國際、野村資管和日本生命資管是目標日期基金市場排名前三的資管公司,市占率分別爲37.0%、34.9%和15.8%

▲图表5:目标日期基金规模分布

资料来源:Investment Company Institute,

野村东方国际证券

日本目標日期基金在個人養老金計劃中的運用歷史還較短。野村資管于2007年10月首次發布繳費確定型年金專用目標日期基金産品。日本從2018年5月1日起啓動了默認投資計劃,很多金融機構將目標日期基金納入到默認投資産品的對象中。

缴费确定型年金专用产品销售费用免收,管理费率低于一般产品

缴费确定型年金专用产品均不收销售渠道费用,因此和普通证券账户购买相比费率优势显著。

▲图表6:缴费确定型年金专用产品费率呈现明显优势

资料来源:晨星官网,野村东方国际证券

據日本晨星官網,繳費確定型年金産品中指數型國內股票産品共46只,平均管理費率爲0.32%。而一般指數型産品共114只,平均管理費率爲0.46%。

而主動管理型産品來看,繳費確定型年金專用産品共77只,平均管理費率爲1.34%,一般主動管理型産品共541只,平均管理費用爲1.55%。

2

日本个人养老金业务监管思路的调整

产品数量:从不限制到限制上限35只

日本2018年5月1發布修訂後的《繳費確定型年金法》,將原本不加以限制的個人養老金計劃內産品的上限定爲35只。據厚生勞動省的解釋,從行爲經濟學的角度來看計劃內産品數量過多不便于投資者進行合理選擇,所以確定一個産品上限幷且不鼓勵金融機構一定要用足上限,而是督促各金融機構爲投資者進行評估、篩選,遴選對投資者來說確實必要和優良的産品池。

强化金融机构遴选个人养老金计划产品池的尽职责任

日本自2001年開始啓動個人養老金制度以來,對于金融機構爲各家個人養老金計劃的産品池不對金融産品本身設准入制度,由金融機構自行從市場中進行挑選。修訂後的《繳費確定型年金法》進一步强化了金融機構遴選個人養老金計劃産品池的盡職責任。

運營管理機構在遴選産品池時,要考慮:

- 是否站在投資者的角度和利益出發充分考慮所選産品的競爭力(包括手續費率在內),幷要求機構對此有充分說明。

放宽产品淘汰标准,保障金融机构及时为客户优化产品线

在《繳費確定型年金法》修訂案發布前,金融機構産品池要淘汰某只産品的標準十分嚴格,若發現産品收益不佳或手續費率顯著高于同類産品後,金融機構及時爲客戶優化産品綫的阻礙較大。《繳費確定型年金法》修訂案放寬了産品淘汰標準,使得金融機構在對産品池進行定期調整時更爲靈活。

3

日本监管引导投资者“从储蓄到投资”

日本投资者整体保守,储蓄比重高

截至2021年3月末的iDeCo資産的配置情况可見,存款儲蓄的占比爲31.2%,再加上保險産品,低風險産品在整體資産中占比接近五成。

▲图表7:2021年3月末iDeCo及企业型DC资产配置情况

资料来源:运营管理机关联合会,野村东方国际证券

废除金融机构必须要在产品池放保本产品的规定

《繳費確定型年金法》修訂案還有一個較大的改革,即不要求iDeCo的運營管理機構必須在産品池內放入保本産品。這反映了日本金融監管當局從20世紀90年代末啓動的日本版“金融大爆炸”以來的一貫思路,即希望國民形成“從儲蓄轉向投資”的習慣。

放开默认投资规定

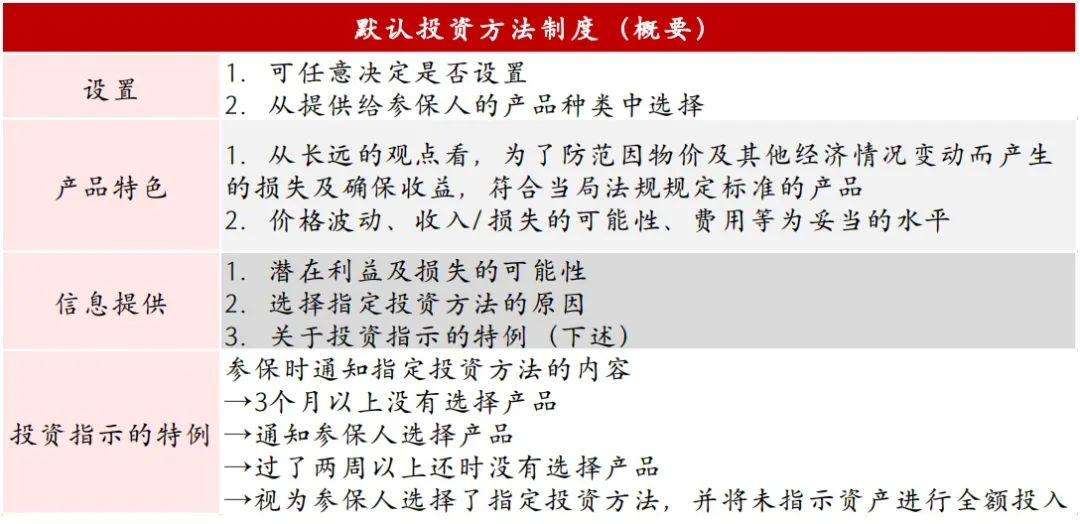

《繳費確定型年金法》修訂案放開默認投資規定,即投資者加入計劃後一定時間內不進行投資,金融機構可按合約中的約定代替投資者進行投資,投資結果仍然由投資者承擔。這一舉措從流程上督促投資者參加個人養老金計劃幷積極投資。如前文所述,目標日期基金納入美國默認投資對象,使得該類産品規模隨著第三支柱年金規模的擴大大受裨益。

▲图表8:默认投资方法制度主要内容

资料来源:野村资本市场研究所,野村东方国际证券

文章来源

本文摘自:

2022年11月16日发布的

《日本个人养老金业务启示:产品甄选、运营机构竞争力和监管思路的变迁》

分析师:

侯苏寒

SAC执证编号:S1720520020001

請先 登錄後發表評論 ~