公然抨擊央行將傷害新西蘭家庭!KiwiBank打響了高利率政治輿論的第一槍?

Kiwibank經濟學家表示,新西蘭儲備銀行(RBNZ) 「已經鐵了心要加息去傷害普通新西蘭家庭」。這種措辭似乎比之前抨擊央行政策導致了高房價更加嚴苛,高房價雖然增加了貧富差距,但卻沒有傷害新西蘭家庭,反而使大多數人口袋裏的錢變多了。而高利率則會讓很多新西蘭家庭切切實實地感受到痛楚。

Kiwibank首席經濟學家Jarrod Kerr、高級經濟學家Jeremy Couchman和經濟學家Mary Jo Vergara在其每周一次的First View出版物中表示,他們認為已經實施的加息「將對家庭產生巨大的影響」。

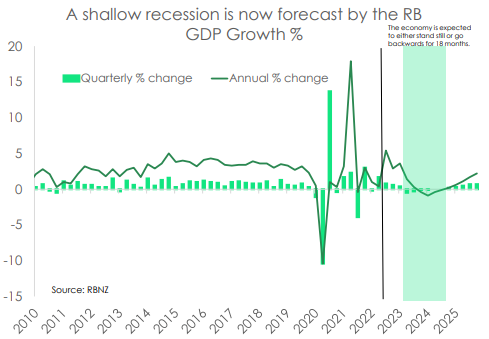

上周,新西蘭央行將官方現金利率上調了創紀錄的75個基點,達到4.25%,為2008年以來的最高水平。新西蘭央行表示,明年官方現金利率將達到5.5%的新峰值。這預示著新西蘭經濟將從明年年中開始陷入衰退,而央行行長Adrian Orr承認央行正在故意設計使經濟陷入衰退。

Kiwibank經濟學家表示,對於許多抵押權人來說,可支配收入「將會消失」,尤其是那些相對較新的購房者,以及近年來進入房地產市場的人。

「隨著無情的加息超過銀行近年來使用的『測試』利率(約6%),一些家庭將承受巨大的財務壓力。新西蘭央行加息正在調整(借款人的還款)極限,消費將會大幅放緩。」

「我們擔心新西蘭央行可能會過度緊縮並導致更劇烈的調整或更嚴重的衰退,從而使房價進一步大幅回落。」

新西蘭央行現在預測房價將從高峰到低谷下跌20%。

「為了滿足其通脹的法定職責,新西蘭央行已經鐵了心要加息去傷害普通新西蘭家庭。嚴格去限製需求以滿足供應。通脹必須回到1%至3%的目標區間,」經濟學家說。「除了目前4.25% 的現金利率外,新西蘭央行還暗示將進一步加息125個基點。其結果可能是從明年年中開始出現輕微但持久的衰退。」

經濟學家表示,抵押貸款利率「將被迫提高」以應對OCR的增加。

「而這些快速的利率上升是在許多負債家庭正在減少固定利率的時候發生的。以前固定的1年期和2年期利率鎖定在2%到3%之間,現在正在轉向更高的利率。6%和7%這對家庭來說是一個巨大的負擔。對於800,000紐幣的抵押貸款,利息支出將從大約20,000紐幣增加到50,000紐幣。」

然而,經濟學家表示,貸款計劃(FLP)即將結束(12月)- 銀行可以通過該計劃以與OCR相同的利率獲得相對便宜的資金,這也意味著「更多收緊」。

「總體影響可能比OCR預測高出15-50個基點,」經濟學家估計。他們說,在大流行初期,即2020年,新西蘭央行「迅速而積極地」采取行動以維持金融體系的運轉。「OCR被大幅削減,根據LSAP(大規模資產購買計劃)購買了數百億紐幣的債券,並引入了低息貸款計劃(FLP)。FLP在降低銀行融資成本方面特別有效。抵押貸款利率和定期存款利率在計劃推出期間下降。FLP於2020年8月和2020年11月宣布,並於12月實施。當批發利率在2021年上升時,FLP 的成功尤為關鍵,銀行融資成本被壓低。」

「在全球金融危機之後和大流行之前,抵押貸款利率和批發利率之間的利差約為200-250個基點。有了FLP,利差壓縮了約50-100個基點,」經濟學家說。然而他們表示,一旦該計劃下周結束,這將給銀行批發融資利率帶來上行壓力。「也就是說,籌集資金將成為一項相對更具競爭力的活動,因此對銀行來說代價高昂。預計定期存款利率將上升。這意味著在預計的OCR額外上調125個基點的基礎上進一步收緊政策。」

「FLP對批發融資利率的確切影響非常難以衡量。總影響可能在15-50個基點之間。但如果我們回到Covid之前的水平,可能會有更多影響。」

「如果總利差恢復到新冠疫情前的水平,我們將看到約80-100個基點的提升,高於新西蘭央行對OCR上調125個基點的預測。」

經濟學家表示,他們現在的註意力轉向了2月22日新西蘭央行的下一次OCR會議。「新西蘭央行的預測暗示現金利率將再次上調75個基點。」

請先 登錄後發表評論 ~