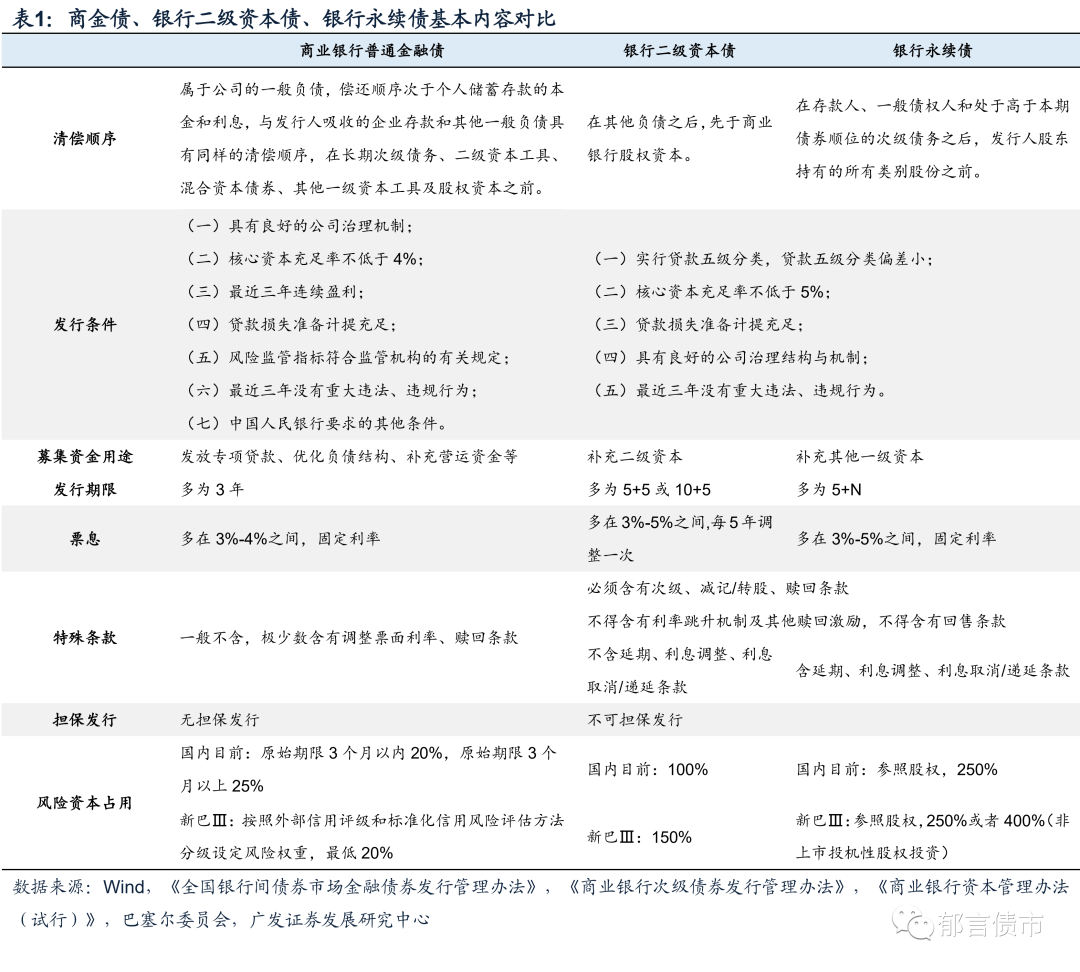

商金债,正当时

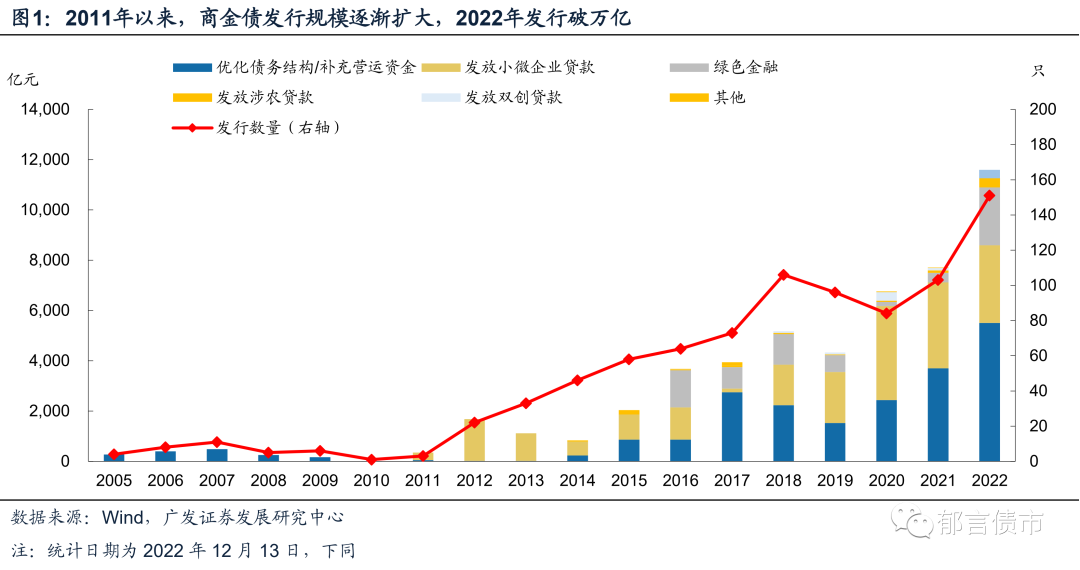

商金债自2005年开始发行,2012年以来政策支持下商金债发行种类更加丰富,发行规模逐渐扩大。2005-2011年,商金债发行数量较少,发行规模均在500亿元以内,募集资金用途主要用于优化债务结构/补充营运资金。2011年5月,原银监会发布《关于支持商业银行进一步改进小企业金融服务的通知》,支持商业银行积极开展小企业金融业务,“对于连续两年实现小企业贷款投放增速不低于全部贷款平均增速且风险管控良好的商业银行,在满足审慎监管要求的条件下,积极支持其增设分支机构。对于小企业贷款余额占企业贷款余额达到一定比例的商业银行,支持其在机构规划内筹建多家专营机构网点,并优先支持其发行专项用于小企业贷款的金融债。”政策引导下,2012年商金债发行规模大幅增加至1680亿元,增量主要来自小微债(1665亿元)。

2015年12月,中国人民银行正式发布了2015年39号公告,允许金融机构在银行间债券市场发行绿色债券,我国绿色债券市场正式启动。2016年商金债发行规模达3673亿元,其中绿色金融债发行1480亿元。

2016年以来,商金债发行规模总体逐年扩大,2022年发行破万亿元。2016-2020年,商金债发行规模总体在3500-5200亿元之间。2020年以来,疫情背景下解决小微企业“融资难”问题更加迫切,叠加商业银行资产质量变化,优化债务结构需求较高,因此商金债发行规模大幅增加。2022年,商金债发行11597亿元,较2021年全年增加50%,其中发行用以优化债务结构/补充营运资金用途共5505亿元,小微债和绿色金融债分别发行3089亿元、2303亿元,占比分别为47.5%、26.6%、19.9%。

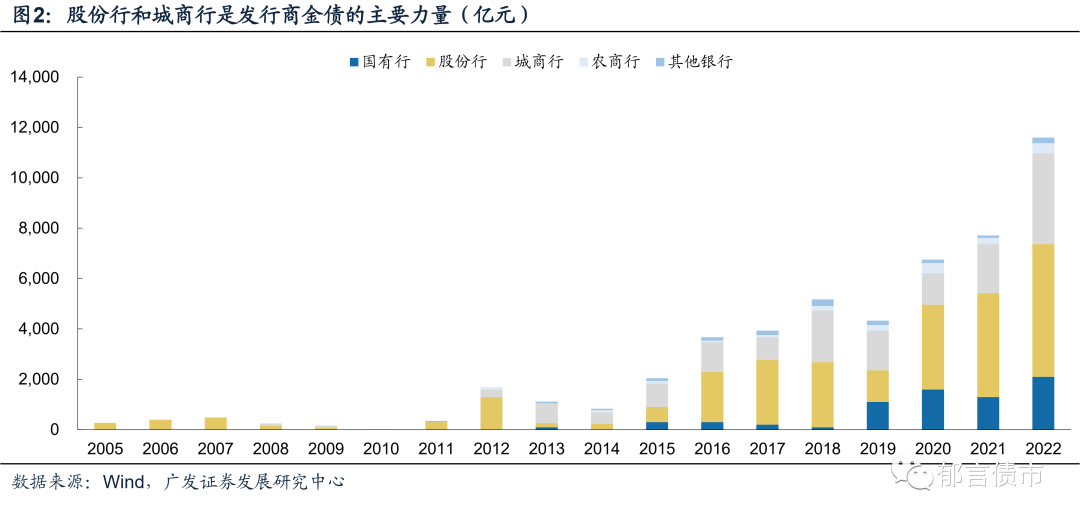

从发行银行类型来看,股份行和城商行是发行商金债的主力。2005-2007年,只有股份行发行商金债。2008-2010年,股份行和城商行发行了商金债。2012年至今,股份行和城商行发行规模占比均在65%以上。2019年以来,国有行发行商金债规模有所增加,但占比较低,均在25%以下。

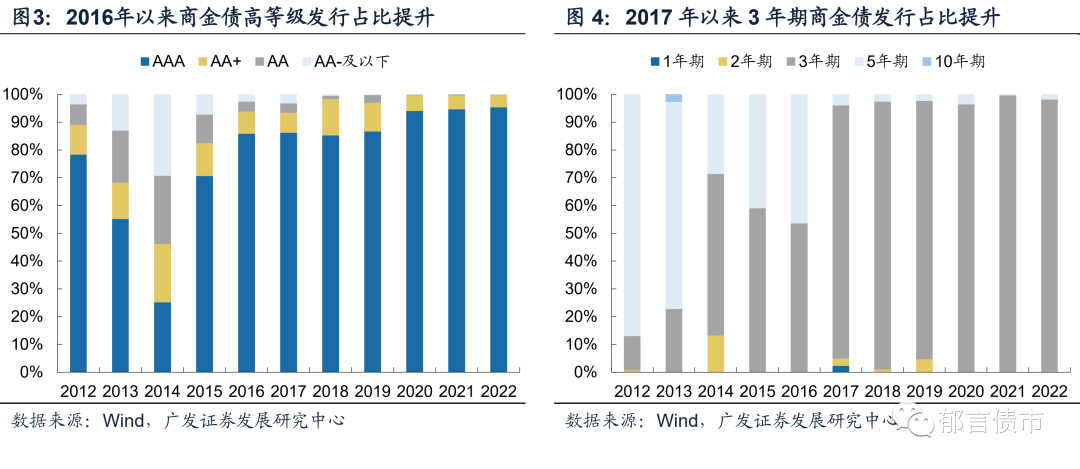

此外,2016年以来商金债高等级发行占比提升。2012-2015年,主体评级AAA商金债发行规模占比均在80%以下,尤其是2014年占比仅为25%。2016年以来,AAA商金债发行占比均在80%以上,近3年均在95%左右。2017年开始,5年期商金债发行规模大幅下降,3年期发行规模增长,发行占比达到91%,此后均维持在95%以上。原因可能在于2017年以来,金融严监管和金融去杠杆背景下,银行负债成本走高,流动性压力增加,短久期债券发行难度较小。

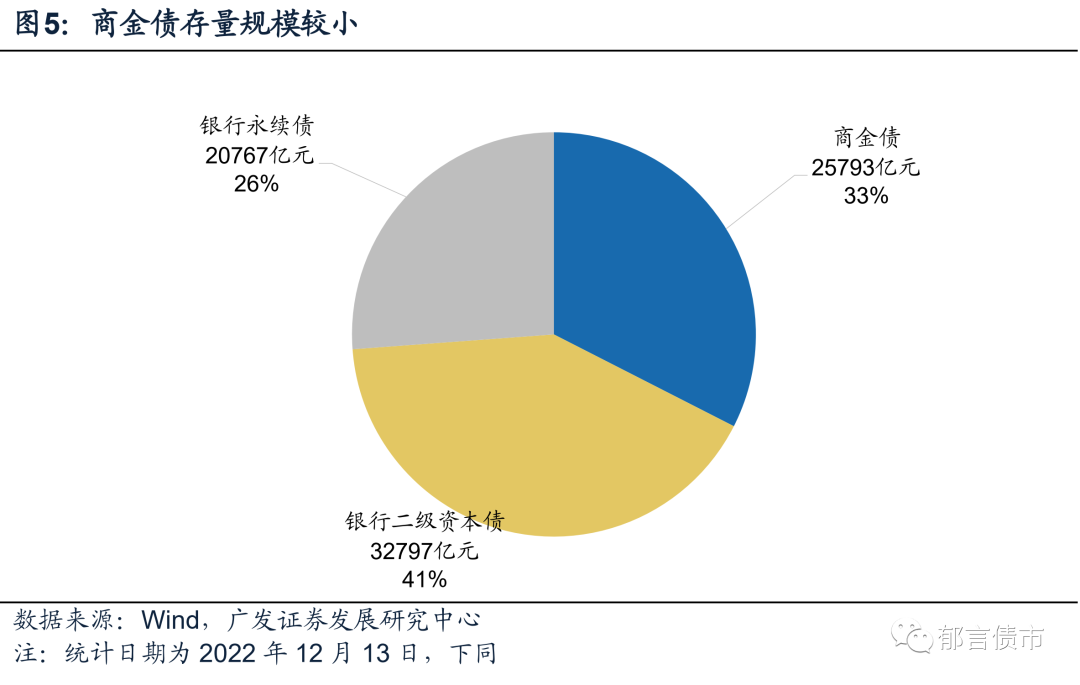

截至2022年12月13日,存续的商金债一共355只,存量债券余额2.58万亿元。银行二级资本债和永续债虽起步较晚,但存量债规模已与商金债不相上下,当前存量债规模分别为3.28万亿元、2.08万亿元。

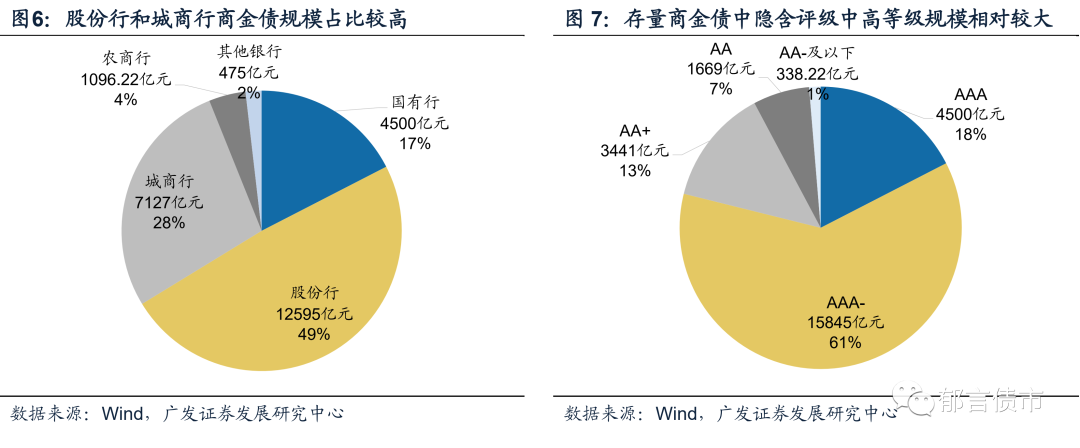

从发行银行类型来看,存量商金债的发行主体主要为股份行和城商行,债券余额分别为12595亿元、7172亿元,占比49%、28%。国有行商金债存续4500亿元,占比为17%。而农商行商金债规模较小,仅1096亿元,占比4%。从隐含评级来看,中高等级商金债规模较大,AA+及以上占比超过90%,体现出商金债安全性较高。其中,AAA-隐含评级商金债达1.58万亿元,占比61%。其次是AAA等级的国有行商金债,占比18%。

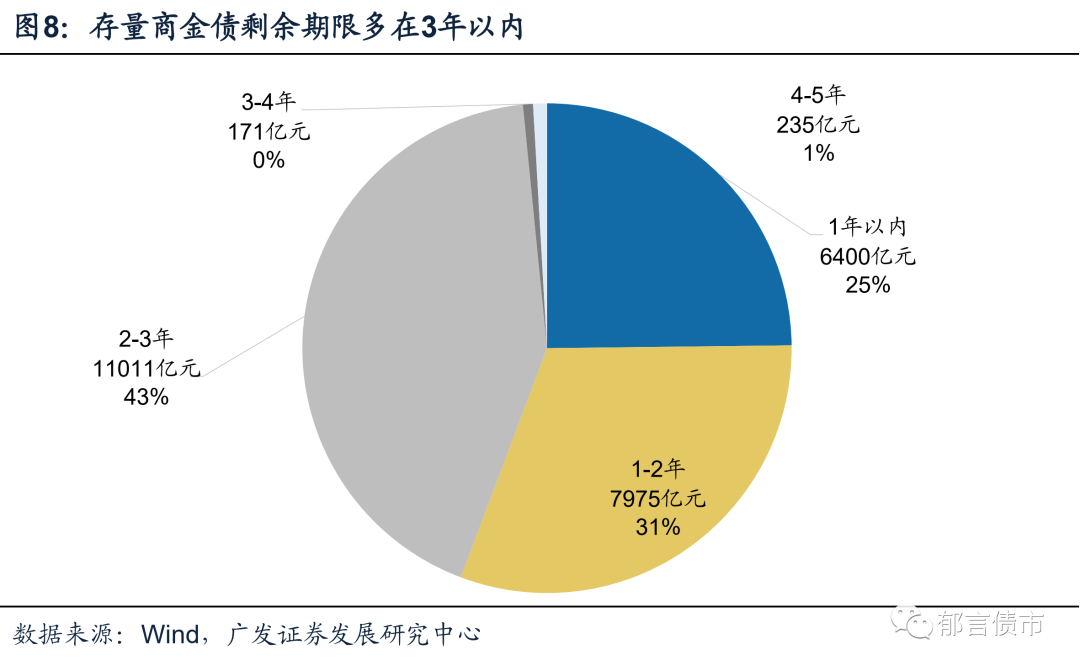

从剩余期限来看,存量商金债剩余期限主要在3年以内,占比达到99%。其中,剩余期限在2-3年期的存量债规模最大,为1.1万亿元,占比43%。其次是1-2年期和1年以内,存量债分别为7975亿元、6400亿元,占比分别为31%、25%。

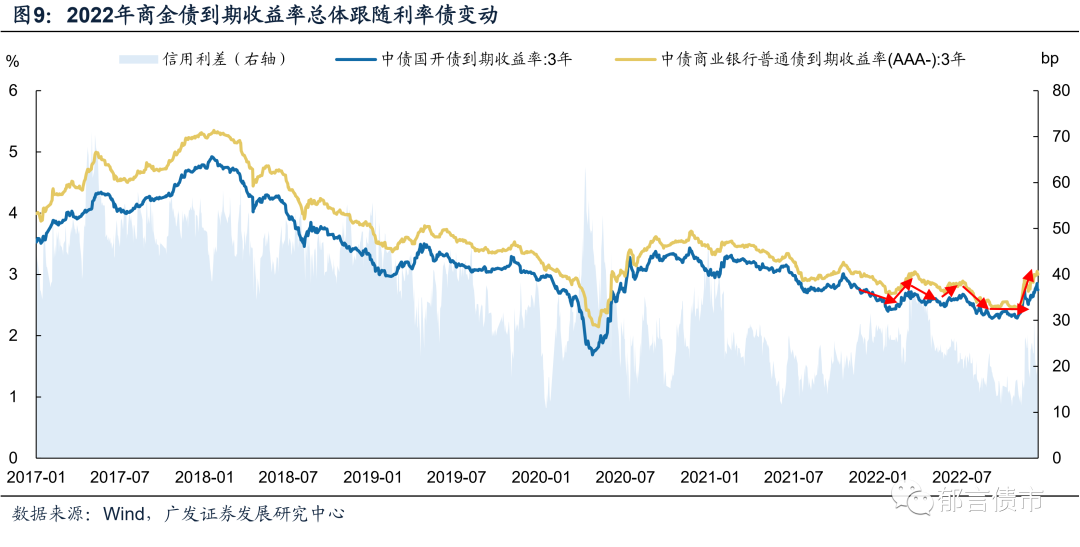

由于商金债是一种介于利率债和传统信用债之间的类属,并且其利率债属性更强,具有安全性高、票息高、流动性较强的特点,因此其到期收益率更多跟随利率债整体变动。

2022年1月,宽货币预期强,债市利率持续向下突破,商金债收益率下行15-20bp左右。2022年2-3月中旬,通胀和宽信用预期发酵,利率转而上行,叠加股市调整,引发了一系列固收+产品被赎回,导致中高等级商金债收益率上行34bp,低等级上行25bp。2022年3月中下旬-5月末,局部地区疫情反复,宽松货币政策下债市流动性充裕,商金债收益率下行20-25bp左右。2022年6月,随着流动性季节性收紧,叠加疫情缓和下宽货币预期渐起,商金债收益率小幅上行10bp左右。

2022年7-8月,由于基本面承压,货币政策持续宽松,债券市场收益率从震荡逐步转向下行,期间商金债收益率下行20-30bp左右。2022年9-10月,债市进入低资金利率环境,流动性保持宽松,商金债收益率整体窄幅震荡。2022年11月第二周以来,资本面收紧,叠加疫情政策优化和地产融资政策放松,债市大幅回调,商金债收益率整体上行45-55bp左右,收益率绝对数已高于年初水平。

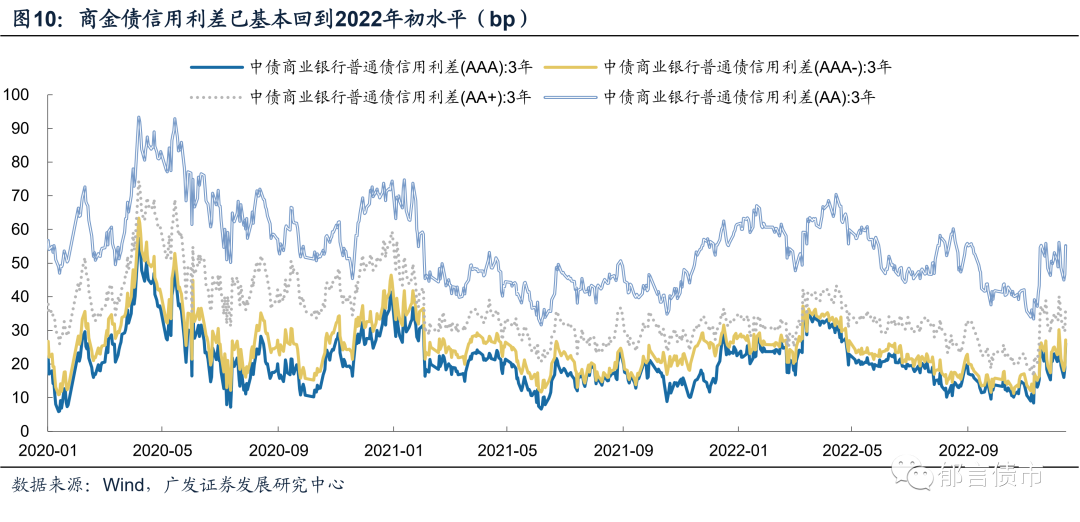

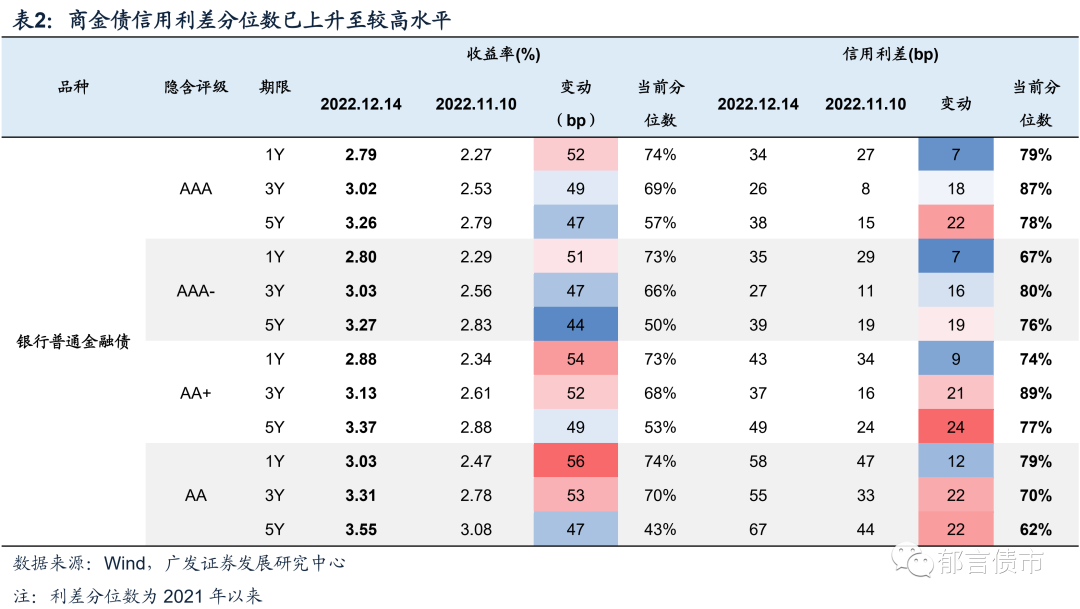

从信用利差来看,目前商金债信用利差已基本回到2022年初水平。2021年以来,由于市场风险偏好的系统性下降,AA+及以上中高等级商金债受青睐,信用利差变动幅度减小,且等级利差也维持在较低水平。而AA品种商金债信用利差波动相对较大,且与AA+商金债之间的等级利差拉大。2022年1-10月,资产荒背景下商金债信用利差整体收窄至历史低位水平,随着11月第二周以来债市调整,商金债信用利差也有所走扩,目前已基本回到2022年初水平。

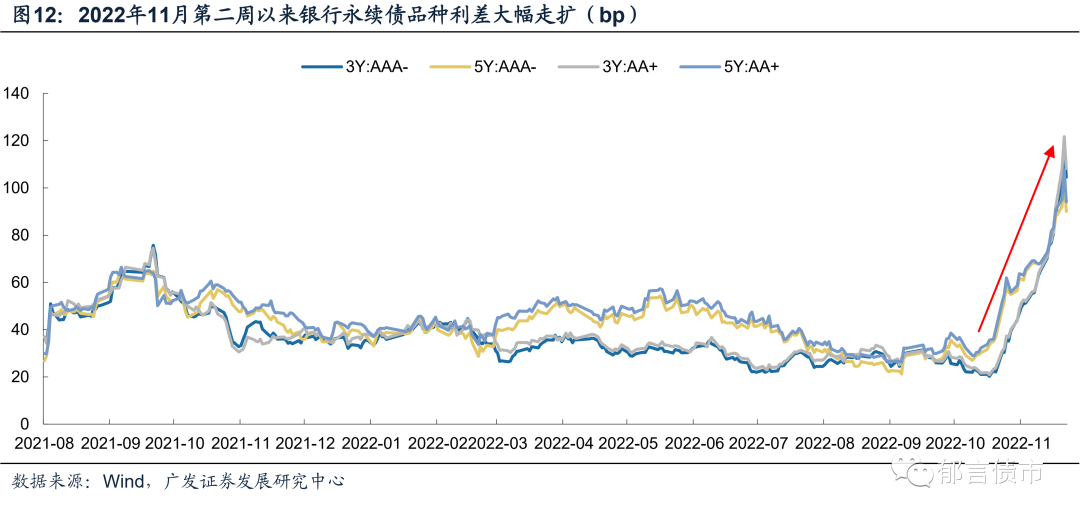

相比银行资本债,在11月以来的债市大幅调整过程中,商金债明显受影响更小。截至2022年12月14日,商金债到期收益率相较2022年11月10日上行44-56bp,而同期银行资本债到期收益率上行78-146bp,导致银行二级资本债和银行永续债相对商金债的品种利差大幅走扩。其中3年期中高等级银行二级资本债品种利差走扩57-61bp,5年期银行二级资本债走扩32-38bp,3年期银行永续债走扩82-85bp,5年期银行永续债走扩55-58bp。目前,银行资本债品种利差均处于2021年以来的历史高位。

究其原因,一方面商金债和银行资本债的投资者结构存在明显差异。商金债投资者多为负债端相对稳定的银行自营,而银行资本债多被银行理财和基金持有,因此在本轮理财机构产品被赎回,加剧债市调整的过程中,商金债会更加稳定。

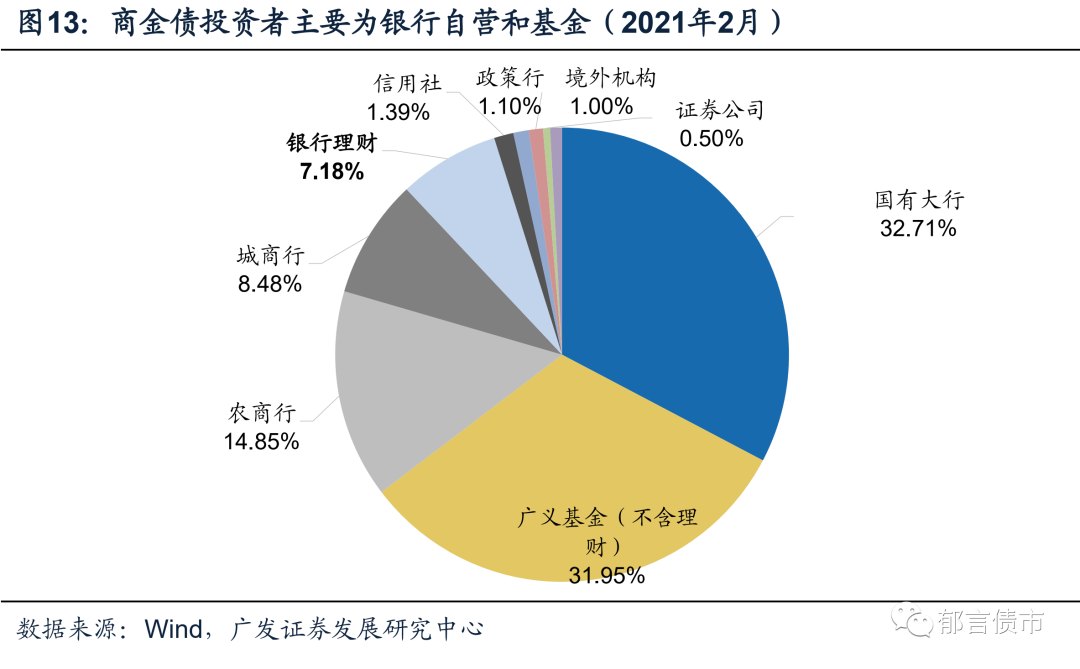

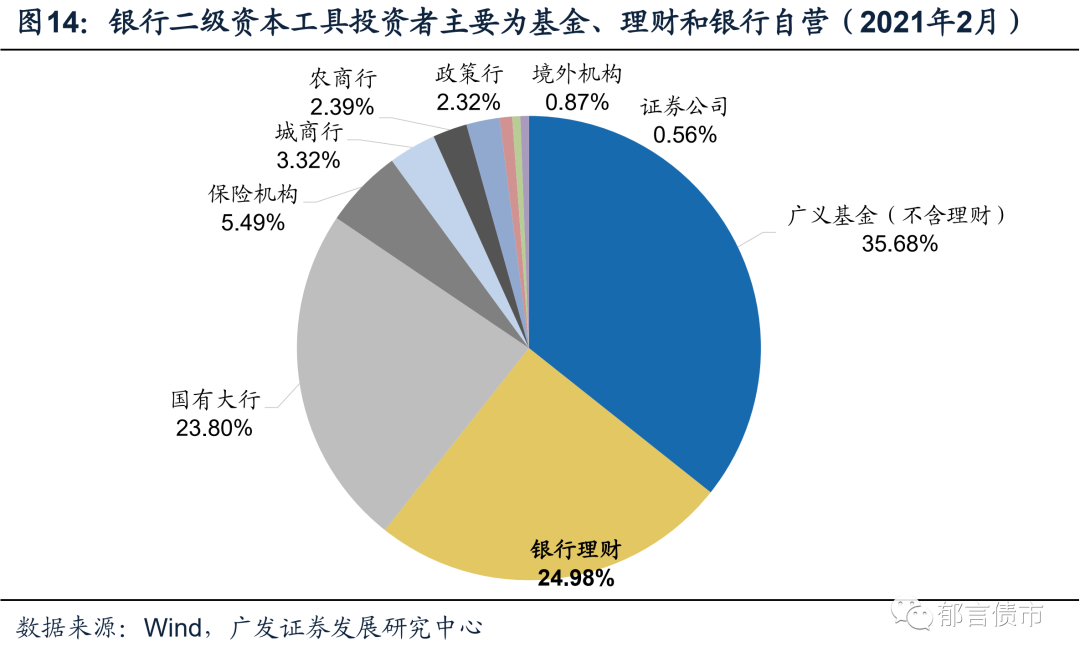

根据Wind中债债券托管数据,截至2021年2月,商金债的投资者主要是银行自营和基金,其中国有大行、城商行、农商行合计托管规模占比达到56%,其次是广义基金(不含银行理财),占比为32%,银行理财持有规模占比仅有7%。而银行二级资本债的投资者主要是负债端不稳定的基金和银行理财,持仓占比分别为36%、25%,银行自营持仓约30%。银行永续债来说,银行自营持有银行永续债的风险权重较高(多记作股权,250%风险权重),因此银行自营较少投资银行永续债,理财和基金持仓规模占比可能相较银行二级资本债更大。

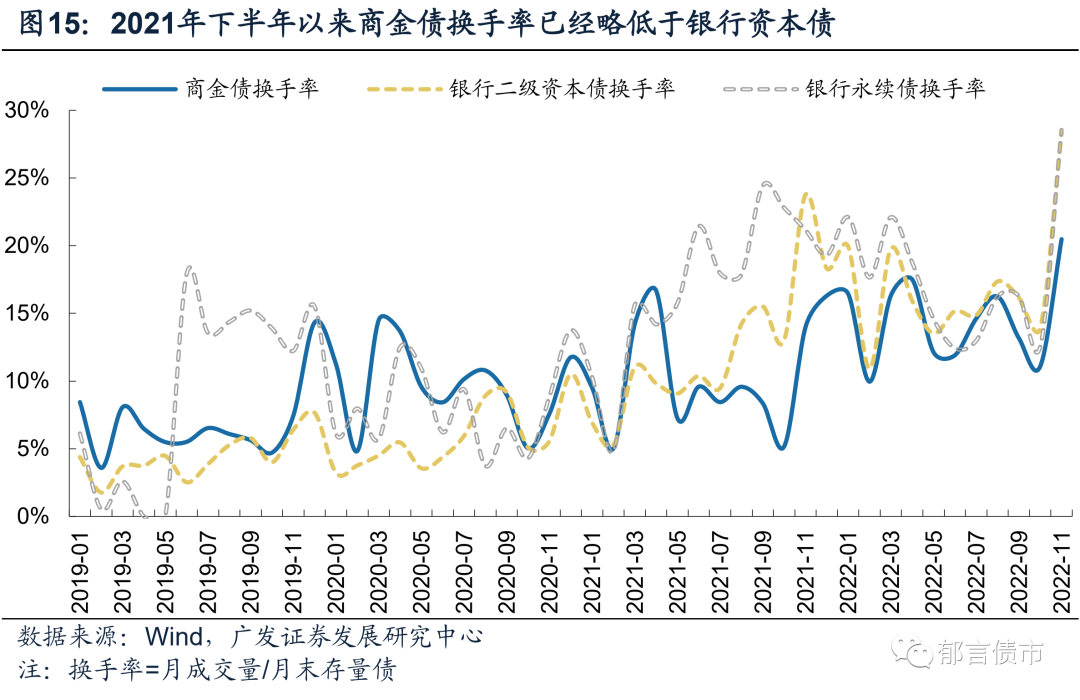

另一方面,2021下半年以来,随着资产荒下银行资本债品种被挖掘,其流动性也在逐步改善,商金债的换手率已经略低于同期的银行资本债。2021下半年以来,银行资本债换手率大幅提升,2021年11月-2022年1月甚至达到20%左右。2022年2月以来换手率虽有所下降,但总体多保持在15%以上。而同期商金债换手率提升不多,2022年多在15%左右,略低于同期的银行资本债,不过仍属于流动性偏强的品种。2022年11月,市场调整背景下银行二级资本债和银行永续债的换手率从10月的14%、13%提高至28%、29%,商金债从11%提高至20%,可能说明商金债被抛售的规模并不大。

目前,负债端相对稳定的银行自营和保险机构已积极入市(详细请见《债市亟需信用配置盘》),其中商金债有银行自营承接,并且理财抛盘较少,后续估值可能更为稳定,继续大幅调整的概率较小,或将跟随利率债率先迎来修复,尤其是中高等级短久期品种。

与此同时,中高等级短久期商金债也已经跌出了一定的配置价值。截至目前,1年期中高等级商金债收益率已达到2.8%左右,相较调整前上行超过50bp,与同期限国开债的信用利差在34-43bp之间,均处于2021年以来的65%以上。

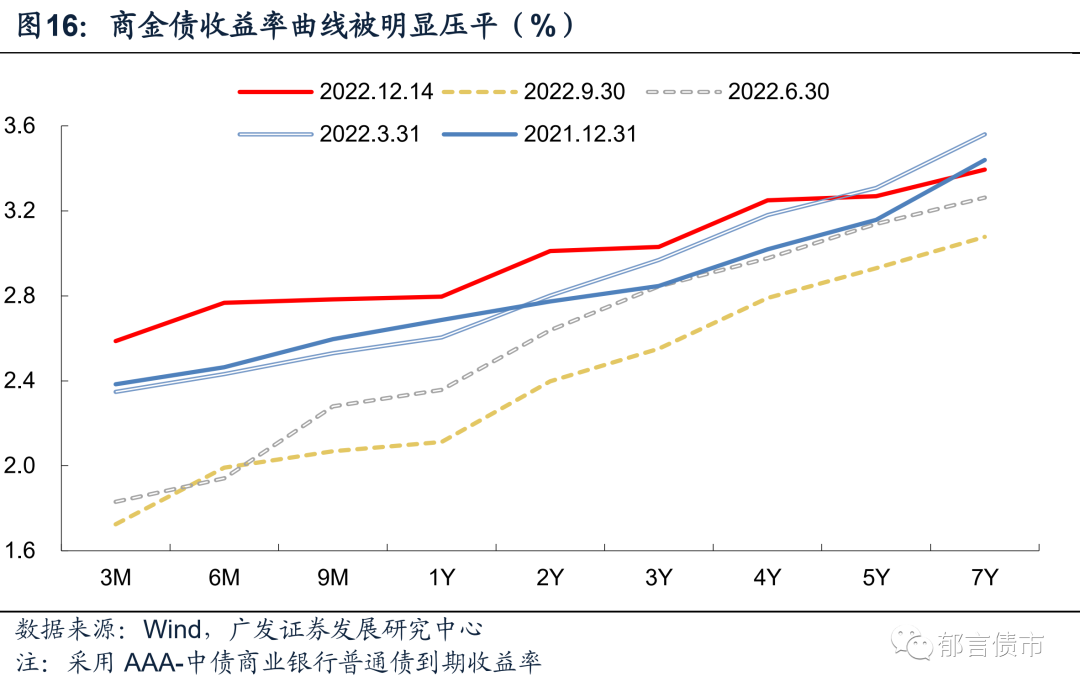

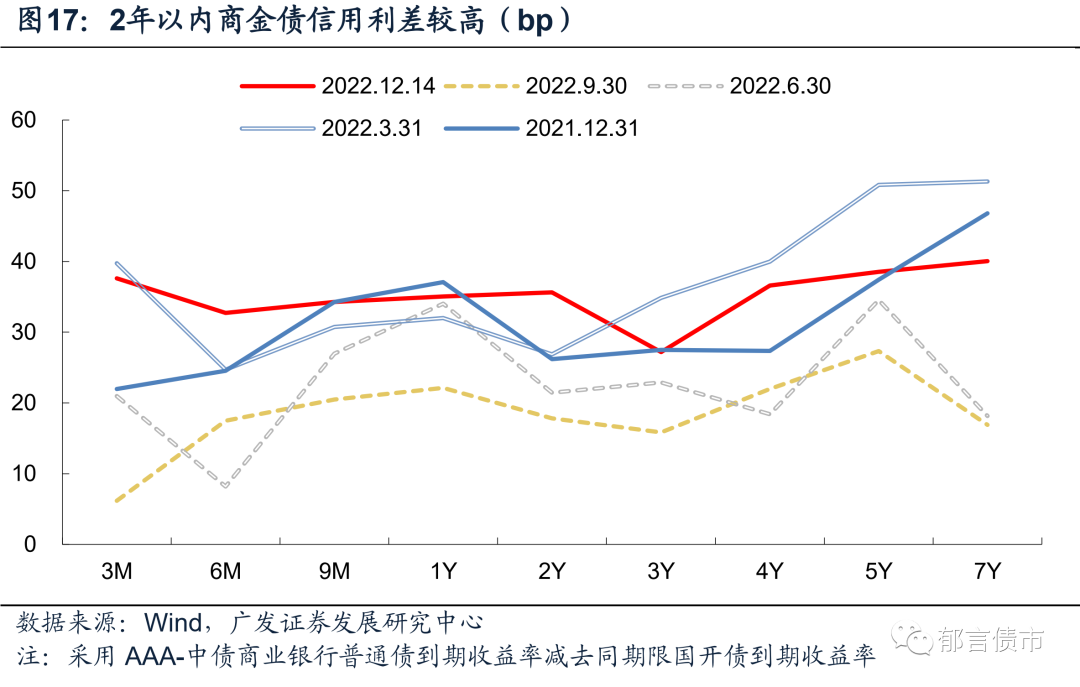

从期限来看,目前商金债收益率曲线相较之前被明显压平,2年以内商金债信用利差也处于较高水平,相对性价比更高。相较2021年末以及2022年前三季度末,短久期商金债收益率明显抬升,而中长久期收益率调整较少,导致商金债收益率曲线被明显压平。并且目前2年以内商金债信用利差也均处于较高水平,性价比更高。

货币政策出现超预期调整。假设国内货币政策维持当前力度,但假如国内经济超预期放缓、或海外货币政策出现超预期变化,国内货币政策相应可能出现超预期调整。

流动性出现超预期变化。本文假设流动性维持近期的充裕状态,但假如国内经济数据持续超预期,流动性相应可能出现超预期变化。

商业银行发生超预期信用风险事件。若商业银行发生超预期信用风险事件,将导致商业银行信用风险加大,商金债收益率或相应出现较大幅度调整。

请先 登录后发表评论 ~