香港私有化交易2022年度回顧

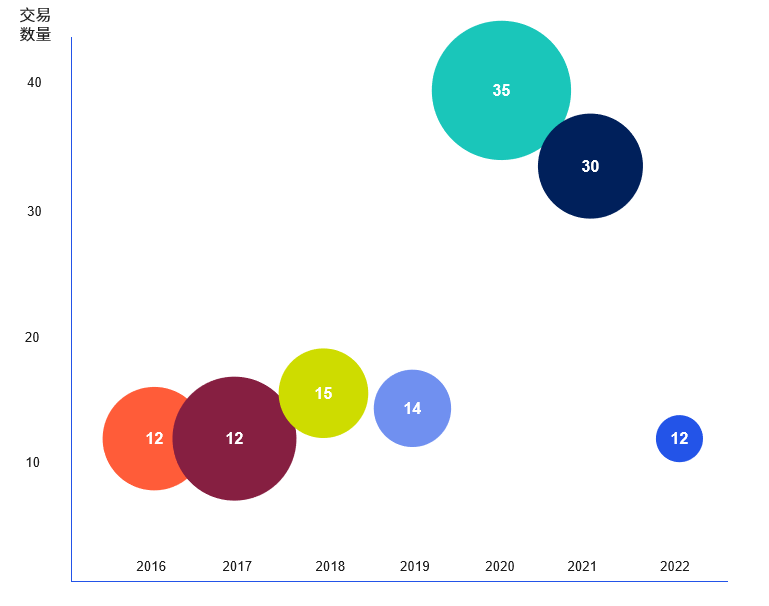

交易數量和價值

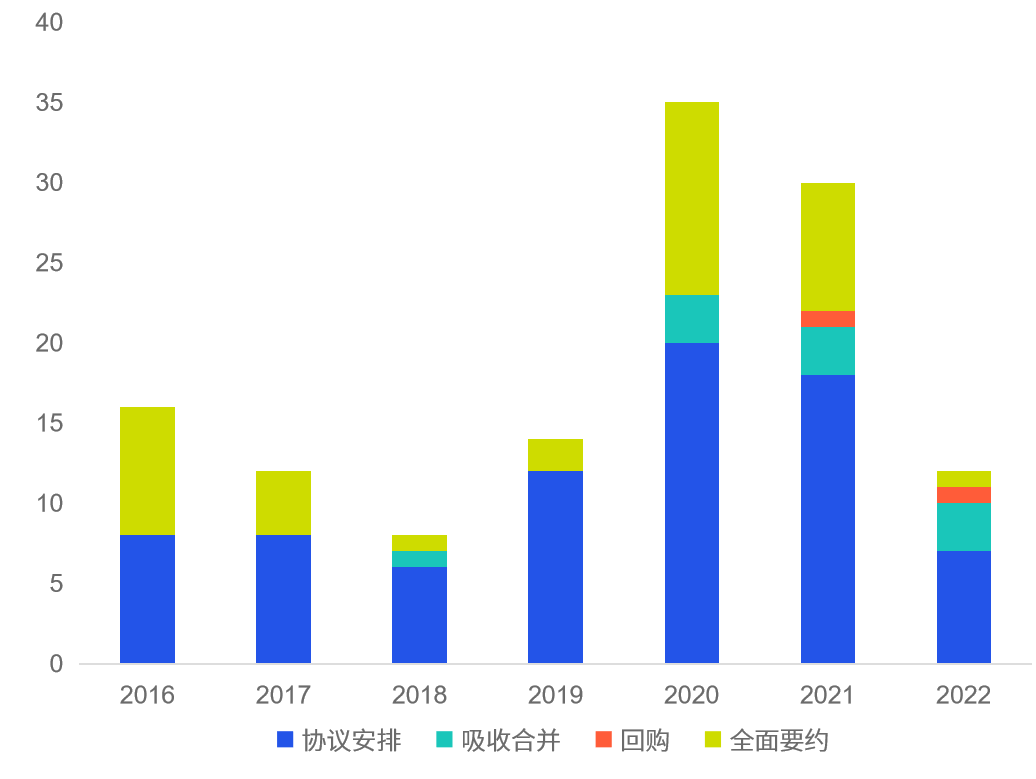

每年的交易數量和價值

2022年私有化活動大幅放緩

►

繼過去兩年私有化活動達到創紀錄水準之後,在中國內地採取新冠動態清零政策和封控措施以及通貨膨脹、利率上升和地緣政治局勢緊張的背景下,2022年的私有化活動明顯放緩。

►

儘管2022年的私有化交易數量與疫情前的常規水準相當,但全年的整體交易價值大幅下降,私有化交易的平均規模(約13億港元)明顯更小,且沒有大型交易於2022年公告。

►

這與2021年形成了鮮明對比。2021年有多筆大型交易,包括中國物流資產控股有限公司的私有化*(交易規模約164億港元)。

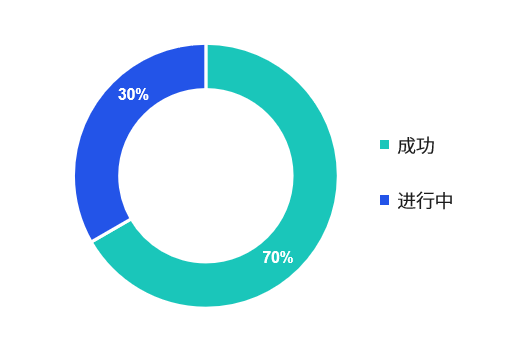

已公告的私有化交易結果

►

儘管如此,市場對已公告的私有化持歡迎態度——除仍在進行中的交易外,所有在2022年啟動的私有化都已成功交割。其中包括最終控股股東陳志列先生成功將研祥智能科技股份有限公司私有化*。這是陳先生在過去五年中第三次嘗試將公司私有化。

2022年私有化的驅動力——控制權和機會

要約人概況

充滿挑戰的經濟環境是重獲控制權的驅動力

►

2022年的絕大部分私有化活動是由於上市公司的創始人或控股股東希望收回對業務的全面控制權,從而靈活應對全球經濟環境帶來的挑戰。

目標公司概況

目標公司涉及多個行業

►

私有化要約的目標公司主要是中型企業,涉及包括港口碼頭、房地產開發、消費品、金融服務以及柔性印刷電路板產品、風電產品和乳製品等產品製造和銷售在內的眾多行業。

►

其中許多企業籌資能力有限,流動性低。

私募股權參與香港收購交易的情況

私募股權

►

太盟在由控股股東集團債務逾期引發的司法拍賣程式中中標,收購了禽肉生產商山東鳳祥70.92%的股權,並提出無條件強制性現金要約和退市建議。

►

但總體而言,2022 年私募股權參與的收購交易數量成比例下降。

交易結構

交易結構

協議安排盛行

►

協議安排一直是私有化交易的首選結構,今年可選擇協議安排作為交易結構的私有化要約全部都採用了該結構,創始人/控股股東優先考慮交易的確定性和採取全有全無的做法。

-

今年下半年推出的開曼協議安排還受益於該司法管轄區自2022年8月31日起取消了人數測試批准要求。

►

對於 H 股私有化交易(中國內地法律下沒有協議安排)而言:

-

首選結構通常是吸收合併——在性質上與協議安排最為相似,因為該方式最終為全有全無的結果並需滿足獲得獨立 H 股所附票數至少75%批准的批准要求,投票反對的票數不得超過獨立 H 股所附票數的10%。

-

2021年首次出現以股份回購要約私有化H股公司的新方式,這在2022年蘭州莊園的私有化交易中亦被採用。

對價

要約溢價

所有交易累計平均值:40%

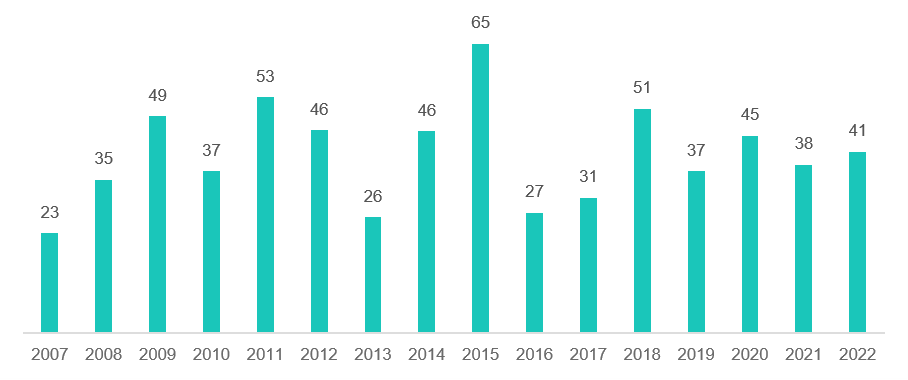

* 數據來自凱易2007年至2022年的已公告香港私有化交易內部記錄。

現金要約

►

對價類型

-

豐德麗(擁有67.70%股權的母公司)已向寰亞傳媒提出換股私有化要約,交易目前正在進行中。豐德麗向股東提出以下任一對價選項:(a) 豐德麗股份;或 (b) 現金與豐德麗股份的組合。此舉也將有效改善豐德麗股份的交易流動性。

-

除上述交易外,2022年的所有私有化要約都是現金要約——在2022年股價持續波動的背景下,這符合近年來首選現金對價的趨勢(如果要約對價是固定數量的上市證券,可能導致價值不確定性)。

►

溢價

-

2022年私有化交易平均要約價格較規則3.5公告前最後一個交易日的收盤價溢價穩定在41%,與2007年至2022年累計平均值40%基本持平。

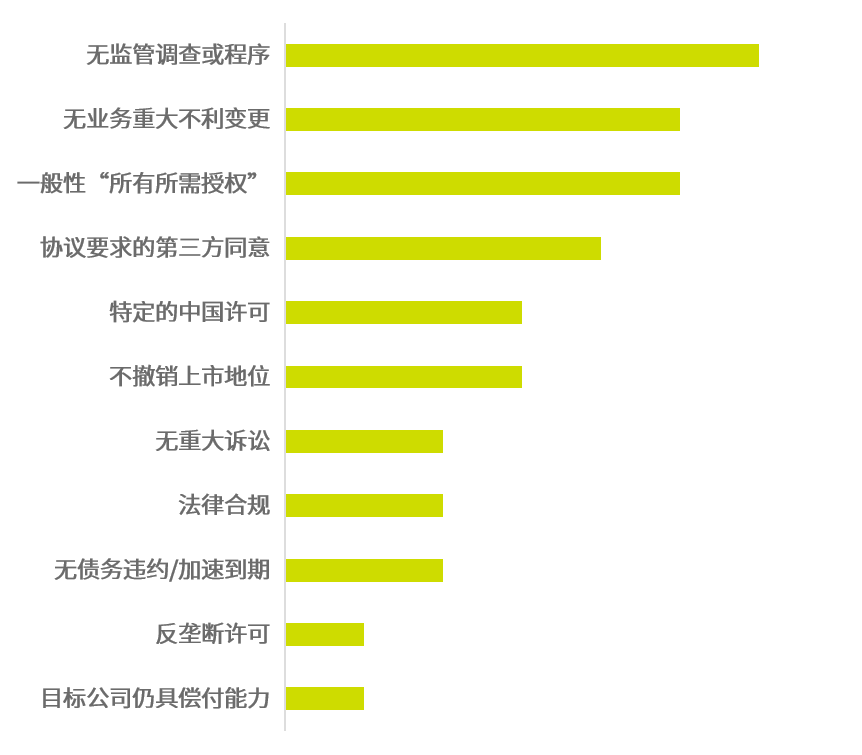

條件

協議安排私有化交易中規定的條件

►

附重大不利變更條款的條件

-

儘管援引該條件的可能性極低,但附業務重大不利變更條款的條件仍然被普遍採用——占所有協議安排私有化交易約70%,占全部私有化要約交易40%。

►

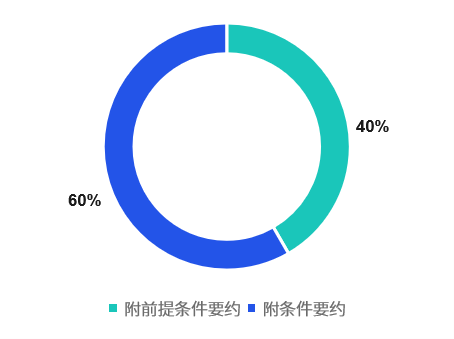

附前提條件 (pre-conditionality)

-

許多交易可能需獲得各種中國監管機構的批准(例如,國家市場監督管理總局、國務院國有資產監督管理委員會、國家發展和改革委員會、商務部、國家外匯管理局和中國證券監督管理委員會的批准/備案)。這導致2022年私有化要約中約40%以獲得該等批准為前提條件——與往年相比,2022年附前提條件要約的比例相對較高。

2022年附前提條件要約

請先 登錄後發表評論 ~