花旗:美股轉向時機未到

花旗:美股轉向時機未到

荊棘滿途

美聯儲最新的指引仍然指向更嚴苛的政策。短期利率將在近期維持較高水準,信貸市場流動性也將繼續惡化。

更重要的是,我們認為美聯儲並沒有充分意識到緊縮政策對市場的累積影響。我們預料美聯儲將在年底真正轉向減息,屆時,就業市場和經濟很有可能已經收縮不少。

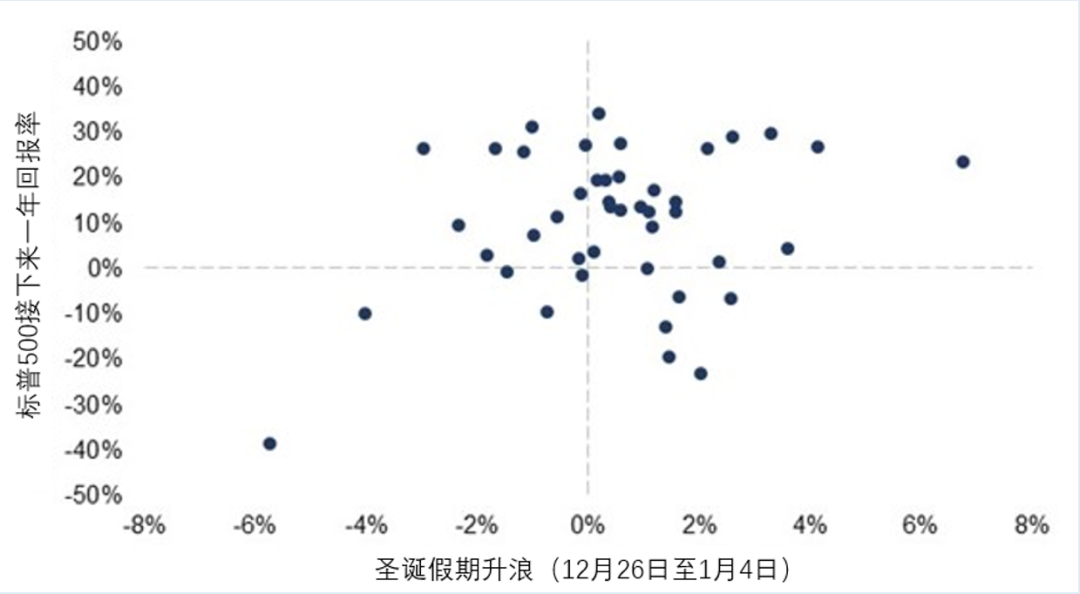

開年股市升幅可能讓人覺得市場最壞的時期已經過去。然而,股市年初的表現往往與全年回報率脫鉤。(圖1)

圖1:自1978年以來,標普500年初/年尾表現與全年回報並無相連

資料來源:Factset,截至2023年1月4日。

美股轉向時機未到

經過去年股債雙殺(環球股市:-19%,環球債券:-16%)的洗禮,我們相信市場呈現了很多長期的投資機會。

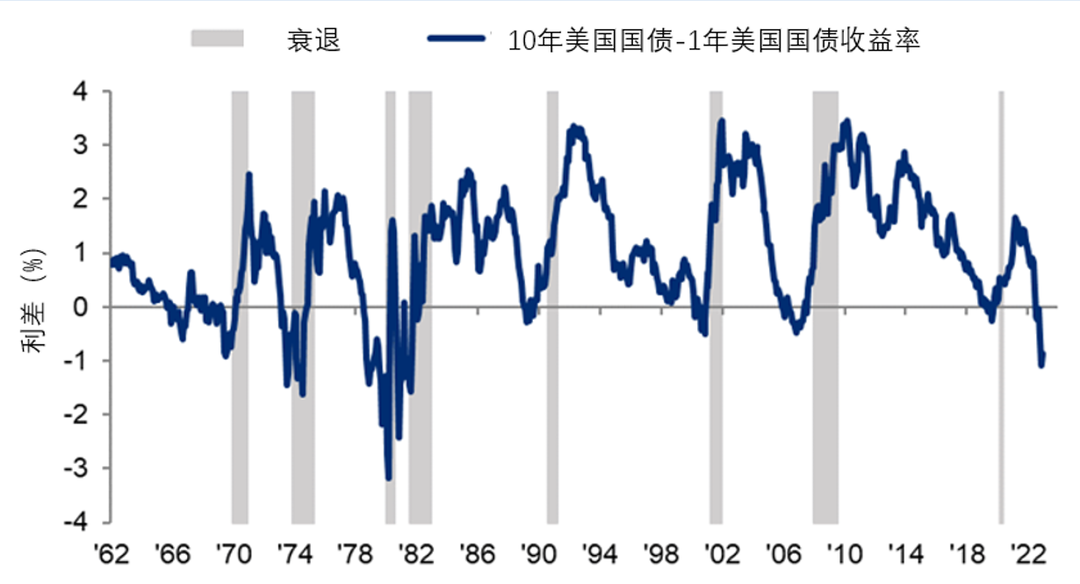

但是,利率飆升、借貸收緊和經濟放緩的綜合影響尚未得到充分體現。雖然某些美聯儲官員認為經濟會平安渡過加息週期,但收益率曲線的嚴重倒掛卻預示著未來幾個季度的經濟將更加疲軟。(圖2)。

圖2:收益率曲線比美聯儲可靠

資料來源:Factset,截至2022年12月31日。灰色區域代表衰退。

事實上,最近的製造業新訂單指數以及整體經濟總工作時數均顯示需求下降的速度正在加快。

因此,我們對美國股票保持謹慎態度,同時傾向於從優質固定收益中獲取高利率回報。

先拔頭籌

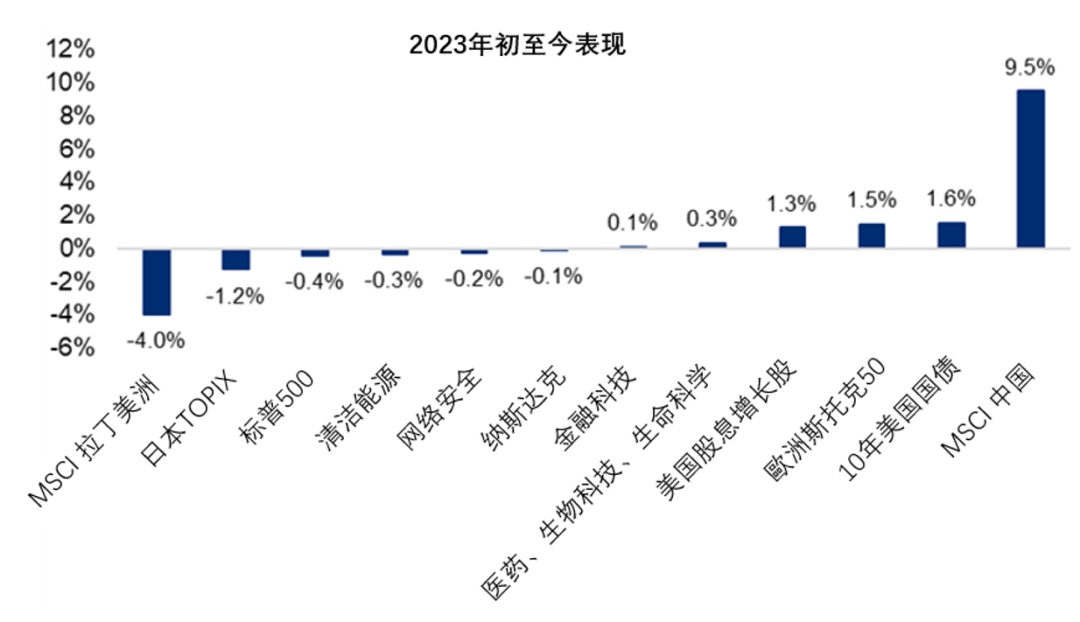

在經歷了2022年的硬著陸後,中國股市年初的表現一枝獨秀。(圖3)這有賴於重開步伐加快以及寬鬆貨幣政策。

圖3:2022年末的趨勢將延續

資料來源:彭博,截至2023年1月5日。

重開後的第一波疫情似乎已經達到頂峰。群體免疫的快速實現將迎來2020年疫情爆發以來的第一個可以自由出行的春節。數據顯示,道路交通量與去年相比增長了40%。

房地產行業也繼續受到政策支持,包括最近有消息稱將放寬的“三條紅線“政策,以及允許公司透過在岸和離岸融資來償還離岸債務。

儘管該行業長期仍可能有隱患,但我們認為在2023年,它不會再拖累整體經濟。隨著經濟增長加快步伐,股市反彈將會維持更長一段時間。

(來源:花旗私人銀行,微信號Citiprivatebank)

請先 登錄後發表評論 ~