私募基金中保底条款的类型及效力认定

实践中,为降低资金提供方的投资风险,私募基金管理机构、销售机构及其关联方,甚至部分投资者,会在私募基金交易合同中通过系列条款向资金提供方提供保底安排。因此,基金合同及相关的抽屉协议中大量存在其他主体与投资者之间达成的保底条款。2022年2月18日,上海金融法院发布的《私募基金纠纷法律风险防范报告》统计:“私募基金案件纠纷中67.53%的纠纷来自于私募基金内部,且其中绝大部分为投资者诉管理人、基金合伙企业、销售机构等主体(占比接近97.54%)。”[1]鉴于私募基金的相关协议中大量存在保底条款且易产生纠纷,结合当前私募基金相关的法律规定及司法实践中法院的裁判观点,本文拟就私募基金中常见的保底条款对其效力认定规则进行梳理。

一

私募基金保底条款定义及主要形式

私募基金保底条款是指私募基金管理机构、募集机构、销售机构及其关联方、私募基金的部分投资者,对私募基金其他投资者所作出的保证本金不受损失,保证最低收益,或限定损失金额、比例的承诺条款。在实践中,私募基金保底条款主要表现为以下三种形式:

1. 约定固定收益,承诺保本保收益。私募基金管理人、其他投资人或者外部第三人在交易文件中直接向投资者承诺保证本金不受损失或者保证能获取一定的收益(包括最低收益或固定收益)。

2. 差额补足。若投资未达预期目标,由私募基金管理人、其他投资人或外部第三方作为差额补足义务人,针对承诺收益金额与实际投资目标金额的差额部分对投资者进行补足。

3. 份额回购或转让。在触发一定的回购或转让条件时,由私募基金管理人、其他投资人或外部第三方按照本金加承诺收益的价格回购投资者的基金份额。

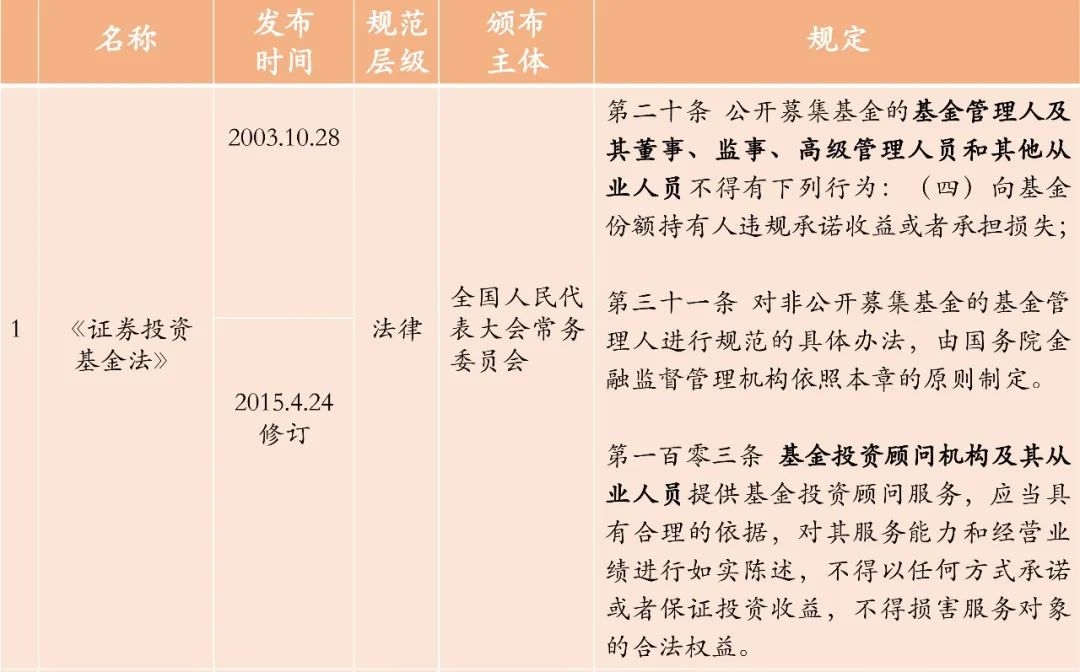

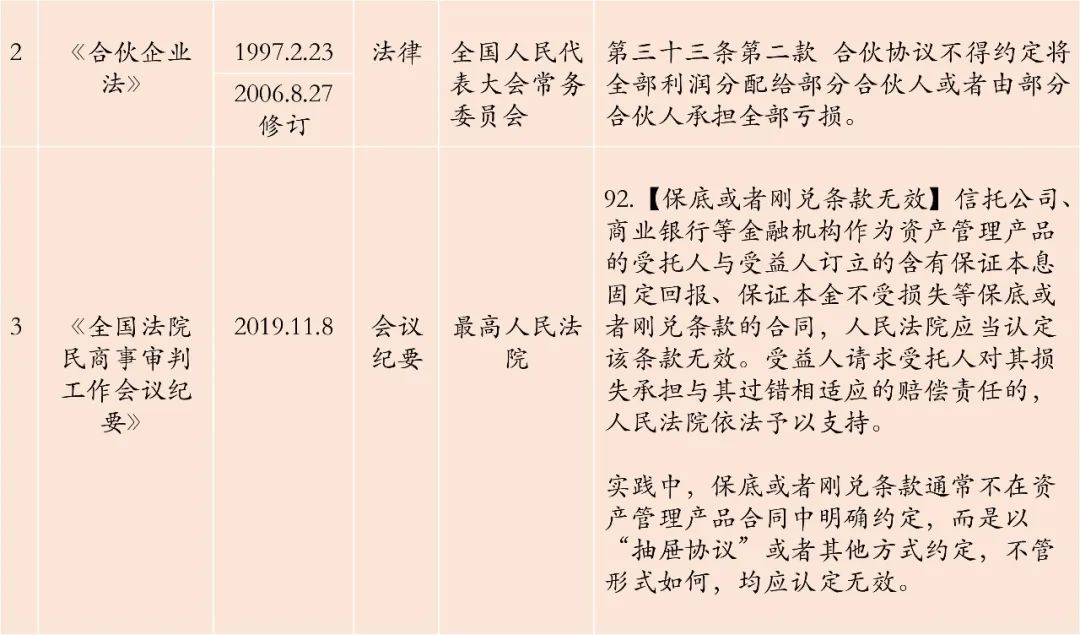

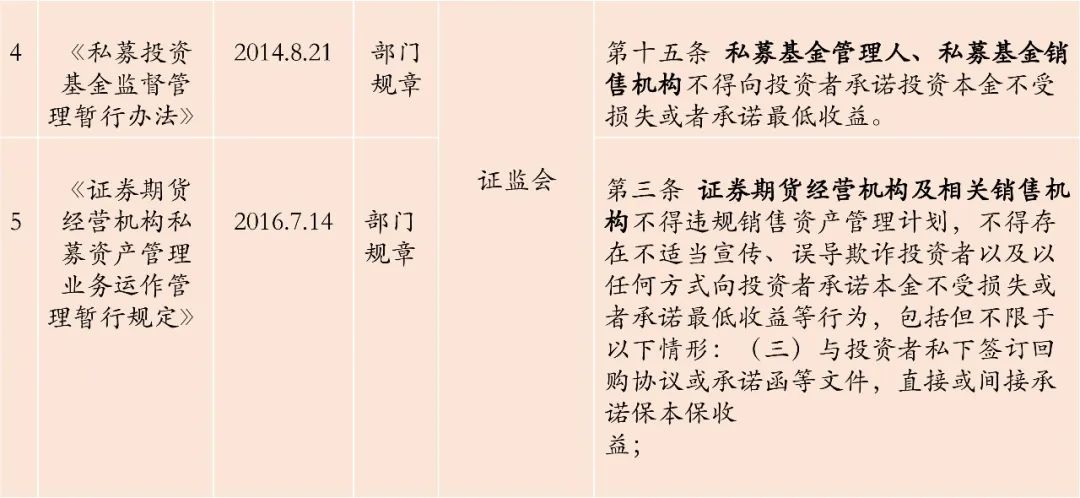

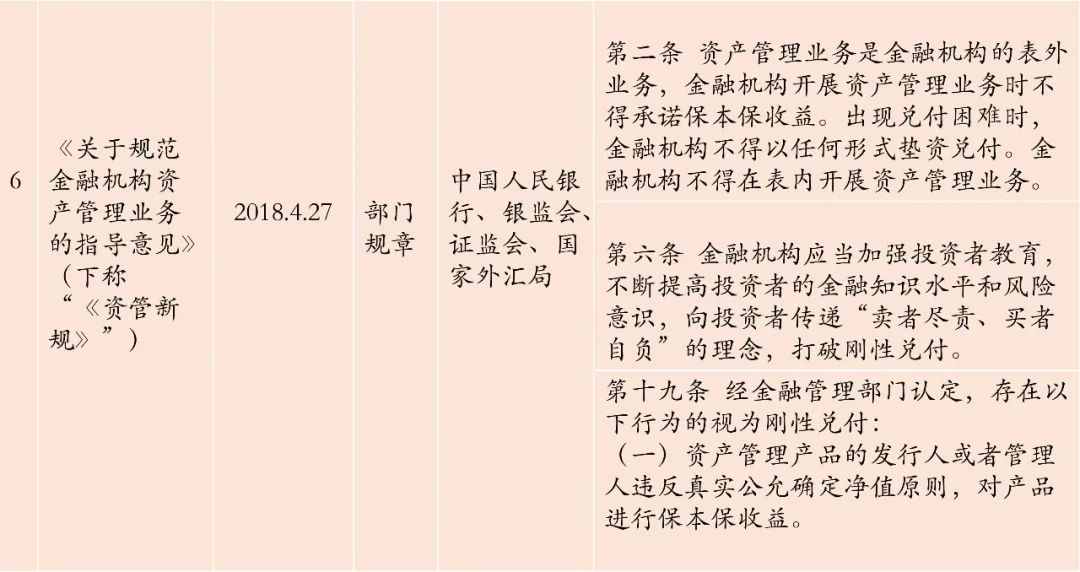

二

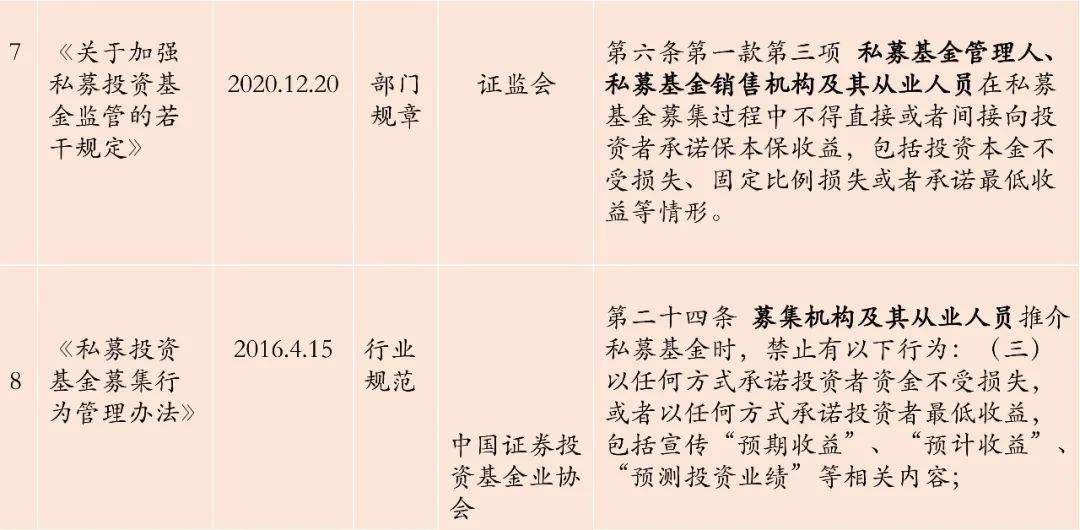

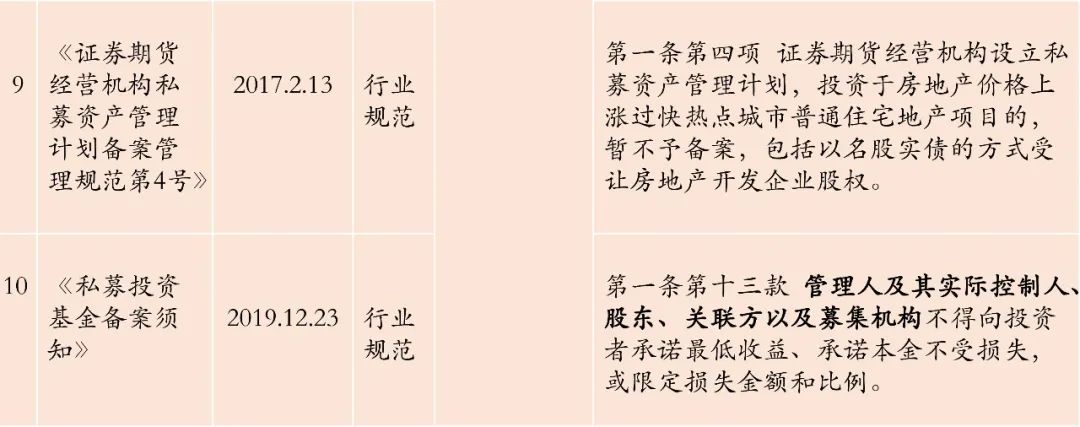

私募基金保底条款相关的法律法规

三

私募基金保底条款效力认定

经整理司法裁判观点,根据保底条款承诺的主体不同,结合私募基金保底条款的不同类型,笔者对不同法院就私募基金保底条款法律效力的观点总结如下:

1、私募基金管理人作出保底条款的效力认定

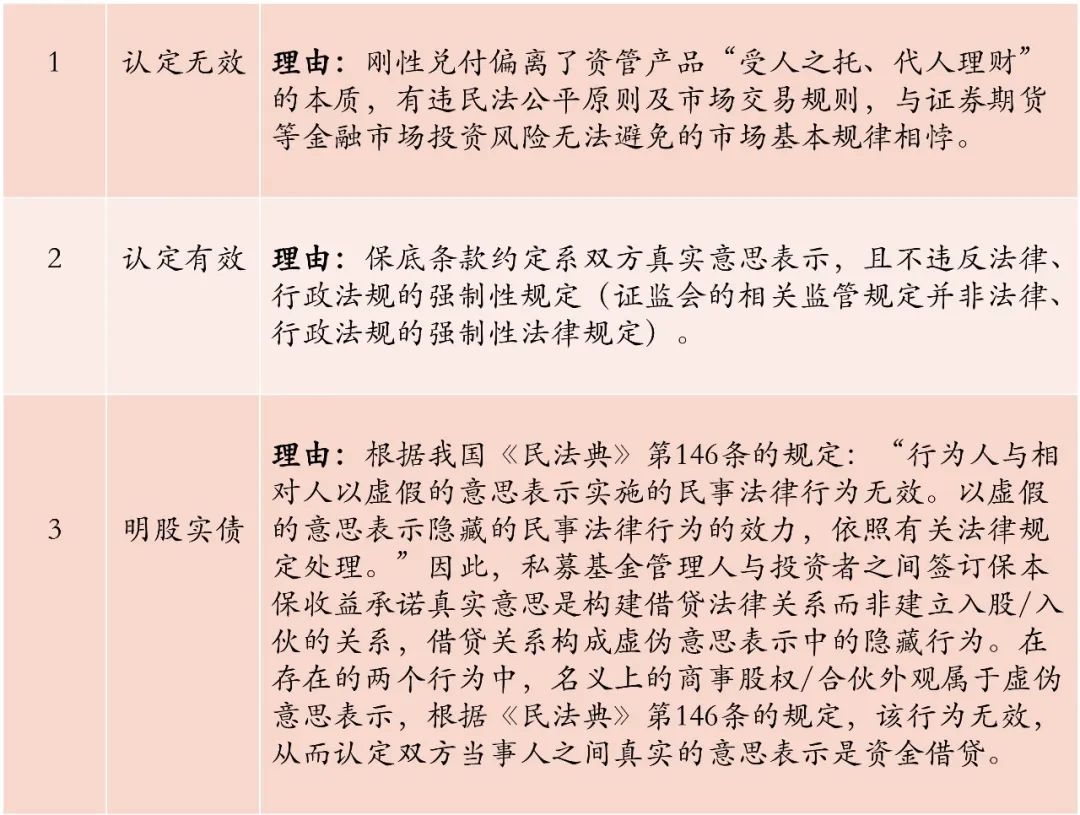

司法实践中,就私募基金管理人在保底条款中提供的保本保收益、差额补足、份额转让或回购等保底承诺,法院对其效力认定主要存在以下三种观点:

笔者认为,鉴于投资者向企业出资往往会产生商事外观,故必然产生股债区分的问题。因此,就保底条款效力的认定,应在确认投资者与私募基金管理人缔约真实合意系入股/入伙的关系还是借贷关系的基础上,再判断其效力。而股债关系的区分,主要通过以下三点进行判断:

(1) 投资者是否参与私募基金的管理、经营,行使表决权、收益分红权和知情权等权利。在投资者为私募基金股东或是合伙人的情况下,其参与公司的经营与管理,根据《公司法》及《合伙企业法》,其享有表决权、收益分红权和知情权等权利;与此相对应,在借贷关系下,债权人仅从债务人处获取固定收益,无权直接参与公司的经营与管理。

(2) 投资者是否获取固定收益。经营企业过程中所面对的外部风险使得公司的盈亏存在不确定性,因此,投资者收益而非一成不变;与之相反,借贷关系下,出借人并不承担公司运营过程中所遭受的市场风险,因其仅向借款人定期收取固定本息,故其仅承担借款人还款不能的风险。

(3) 私募基金投资者是否进行工商登记。鉴于投资者向企业出资往往产生商事外观,因此构成借贷关系的情况下仍有可能存在商事外观。但是,当投资者未被工商登记时,可从反面推断投资者与管理人可能系借款关系。[2]

基于以上,在判断投资者与私募基金管理人并不构成借贷关系的基础上,对于私募基金管理人在保底条款中提供的保本保收益、差额补足、合伙份额转让或回购等保底承诺,笔者倾向于认定其无效,具体理由如下:

(1) 保底条款因违反金融领域规章而无效。根据《民法典》第153条的规定:“违反法律、行政法规的强制性规定的民事法律行为无效”,私募基金监管领域的《私募投资基金监督管理暂行办法》、《资管新规》以及《关于加强私募投资基金监管的若干规定》均系规章而非法律,故其禁止私募基金管理机构不得承诺保本收益的规定并不能构成法律强制性规定。但是,根据《九民会议纪要》第31条的规定:“违反规章一般情况下不影响合同效力,但该规章的内容涉及金融安全、市场秩序、国家宏观政策等公序良俗的,应当认定合同无效。人民法院在认定规章是否涉及公序良俗时,要在考察规范对象基础上,兼顾监管强度、交易安全保护以及社会影响等方面进行慎重考量,并在裁判文书中进行充分说理。”因此,金融领域规章的禁止性规定也可以成为法院认定为合同无效的裁判依据。在此情况下,《资管新规》出台后,部分法院从违规后果和社会影响分析,认为私募基金合同中约定刚性兑付使得投资风险仍停留在金融体系内部,将本应由投资者自行承担的资产损失风险转嫁至作为受托人的金融机构承担,认为此类规定可能导致个别金融机构因不能刚性兑付而引发系统性风险,故认定私募基金管理人与投资者约定的保底条款无效。[3]

(2) 私募基金领域的保底条款效力认定可参照《九民会议纪要》第92条。《九民会议纪要》第92条规定:“信托公司、商业银行等金融机构作为资产管理产品的受托人与受益人订立的含有保证本息固定回报、保证本金不受损失等保底或者刚兑条款的合同,人民法院应当认定该条款无效。受益人请求受托人对其损失承担与其过错相适应的赔偿责任的,人民法院依法予以支持。”笔者认为,虽然私募基金管理机构并非《九民会议纪要》第92条规定的资管机构,但根据《资管新规》第二条及第三条的规定,私募基金管理人与银行、信托机构等同属资产管理机构,私募基金也属于资产管理产品,而且,私募基金管理人与投资者在法律关系上亦属于委托人与受益人之关系,因此,私募基金保底条款效力可以参照适用上述规定。

另外,在私募基金管理机构与投资者并非借贷关系的基础上,若私募基金管理人的实际控制人、股东、关联方及私募基金销售机构向投资者作出的保底承诺,则上述保底条款也应无效。根据《私募投资基金监督管理暂行办法》第15条的规定,禁止承诺保本收益的主体范围限定于私募基金管理人与私募基金销售机构,但是《私募投资基金备案须知》第十三条却将禁止承诺保本收益主体范围扩展至私募基金管理人的实际控制人、股东、关联方。虽然《私募投资基金备案须知》仅系行业规范而非部门规章,并非认定合同条款无效的法律规范。但司法实践中,部分法院对此进行穿透认定,认为“投资者与私募基金管理人的实际控制人、股东、关联方作出的保底条款系双方为规避法律、行政法规的监管而作出的约定,内容违反了市场基本规律和资本市场规则,严重破坏资本市场的合理格局,不利于金融市场的风险防范,有损社会公共利益”,进而认定保底条款无效。[4]

2、投资者内部之间作出保底条款的效力认定

在投资者内部之间系股东/合伙关系的情况下,笔者倾向于认为投资者内部之间所达成的保底条款应认定为有效,具体理由如下:

(1) 我国现行的法律规定并未禁止投资者内部之间提供保底安排。因此,就投资内部之间自愿达成的合意,在不损害第三方权益且没有法律、行政法规及规章明确禁止的情况下,保底条款应合法有效。

(2) 有限合伙是私募基金常见的组织形式,投资者内部之间作出的保底条款并不违反《合伙企业法》的相关规定。根据国发〔2000〕16号及财税(2008)第159号第2条的规定,我国对合伙企业施行非实体课税模式,即对合伙企业不予课征所得税,而是穿透到合伙人层面,根据合伙人不同的组织形式分别进行征税。因此,为避免双重征税,实践中私募基金多采用合伙企业而非有限责任公司的形式。根据《合伙企业法》第33条第2款规定:“合伙协议不得约定将全部利润分配给部分合伙人或者由部分合伙人承担全部亏损。”司法实践中,法院对《合伙企业法》第33条是否为法律强制性规范的认定存在分歧[5] 。但笔者认为,《合伙企业法》第33条第2款并非法律强制性规定。判断某项规定属于效力性强制性规定还是管理性强制性规定的根本在于违反该规定的行为是否严重侵害国家、集体和社会公共利益,是否需要国家权力对当事人意思自治行为予以干预。[6]但是,《合伙企业法》第33条第2款并未规定投资者损失的具体范围,因此理论上如果投资者承担1元损失,则其他合伙人即承担合伙企业全部损失减1元的损失即符合该款的规定,但是,就商事经营活动而言,投资者承担1元损失与其他投资者承担全部损失显然无异,因此,《合伙企业法》第33条第2款系督促合伙人达成合意而非强制设定标准。所以,投资者内部之间达成的保底条款系商事投资领域当事人之间自愿作出的风险分担,不属于违反私募基金利益共享、风险共担基本原则的情形。而且,部分合伙人与其他合伙人保底承诺仅发生在合伙人内部,并未损害第三人的利益,并不需要国家权力对此予以干预。因此,投资者内部之间作出的保底条款应合法有效。

(3) 私募基金投资者内部之间的保底条款参照《九民会议纪要》90条的规定可推定为有效。实践中,投资者内部约定的保底主要表现为劣后级份额认购者对优先级份额认购者的保底安排。根据《九民会议纪要》第90条的规定:“信托文件及相关合同将受益人区分为优先级受益人和劣后级受益人等不同类别,约定优先级受益人以其财产认购信托计划份额,在信托到期后,劣后级受益人负有对优先级受益人从信托财产获得利益与其投资本金及约定收益之间的差额承担补足义务,优先级受益人请求劣后级受益人按照约定承担责任的,人民法院依法予以支持。”。如前文所述,私募基金管理人与投资者在法律关系上亦属于委托人与受益人之关系,虽然该规定并不能被法院判决时直接适用[7],但笔者认为,该规定私募基金投资者内部之间的保底条款效力可参照适用,以此推定劣后级份额认购者对优先级份额认购者的保底安排应合法有效。

3、外部第三方对投资者作出保底条款的效力认定

如上所述,我国现行法律规范中,明确禁止提供保底承诺的主体仅限定为基金管理人、基金募集机构、销售机构及其关联方,但并未禁止外部第三方主体向投资者提供保底承诺。根据《九民会议纪要》第91条及《最高人民法院关于适用<中华人民共和国民法典>有关担保制度的解释》第36条的规定,第三人向债权人提供差额补足、流动性支持等类似承诺文件作为增信措施的,可根据内容被认定为保证或债务加入。所以,在第三方主体向投资者提供保底协议条款未来触发生效要件时,投资者有权请求独立第三方承担相应的民事责任。而且,对于第三方主体向投资者提供保底协议的效力,法院都倾向于认定保底协议的有效性。因此,笔者认为,若独立第三方向投资者提供固定收益、差额补足、合伙份额转让或回购等保底承诺的,该承诺因系双方真实意思且未违反法律强制性规定,应认定为有效。

四

结语

由本文梳理可看出,私募基金领域的现行法律规定多为行业规范,效力等级较低且明确禁止提供保底承诺的主体范围限定在基金管理人、基金募集机构、销售机构、从业人员及其关联方,并未禁止其他投资人或外部第三方向投资者提供保底安排。随着监管机构呼吁私募基金回归“风险共担、利益共享”并打破刚性兑付,司法政策也对涉及金融安全合同条款的有效性肯认趋严,因此私募基金管理人所作出的保底条款在产生纠纷后会被法院趋向于认定为无效。目前,我国尚未建立起完善的私募基金管理人的信义义务制度,监管政策及司法裁判对保底条款的否定则意味着投资者需要选择合规的保底方式。因此,投资者应在充分考虑不同类型保底安排及其相应的风险后审慎选择义务负担主体,以此规避风险以维护自身权益。

注释:

[1] 详见上海金融法院公众号于2022年2月18日发布的《私募基金纠纷法律风险防范报告》第3页。

[2] 可参见(2018)粤0391民初3701号、(2019)苏0507民初9108号判决书。

[3] 可参见(2020)粤0304民初26442号、(2020)苏01民终6867号判决书。

[4] 可参见(2019)粤01民终16045号判决书。

[5] 对《合伙企业法》第33条第2款是否为强制性规范,(2021)粤1303民初587号,(2018)湘民初83号判决书中,法院认为《合伙企业法》第33条属于效力性强制性规定;而(2018)鄂 0324民初 402号、(2019)川2002民初988号判决书中,法院认为《合伙企业法》第33条不属于效力性强制性规定,违反该规定不足以导致合同无效。同时,部分法院认为,即使认为违反《合伙企业法》第33条也不会导致合同无效,如(2018)辽02民终7971号判决书。

[6] 可参见(2018)最高法民终790号判决书。

[7] 可参见(2020)最高法民终682号判决书。

汪涛

天达共和合伙人

大湾区办公室

wangtao@east-concord.com

+86755 2633 8908

汪涛律师系天达共和大湾区办公室合伙人,武汉大学民商法硕士,深圳市第六届人大常委会法律顾问。汪律师主要从事银行与信托、公司兼并与收购、企业重组、企业发行债券、资产/债权收购、资产证券化、商业诉讼等方面的法律事务。

长按二维码

查看汪涛律师简历

李春健

天达共和实习律师

大湾区办公室

李春健,兰州大学法学学士、华南理工大学法律硕士,专注于私募股权基金诉讼和非诉领域的法律业务,曾为中海油、深圳市天使母基金、深圳市福田引导基金等企业提供诉讼、法律顾问、投资并购等法律服务。

请先 登录后发表评论 ~