海外投資保險產品的保險責任

海外投資保險產品的保險責任

隨著企業及金融機構對保護自身海外利益意識的不斷提高,海外投資保險這一“走出去”的“強心針”和“定心丸”的政策性保險工具受到越來越多投資企業和金融機構的重視。

在從認識到熟悉這一政策性保險工具的過程中,投資企業及金融同業也曾表達出對於海外投資保險產品部分核心概念的疑惑,特別經常問詢到保單生效和保險責任生效有什麼區別、在短則幾年長則十幾年的保險期限內應該如何確認保險責任等問題。此文希望能幫助大家深化對保險責任相關概念和保險責任確認工作的理解和認識。

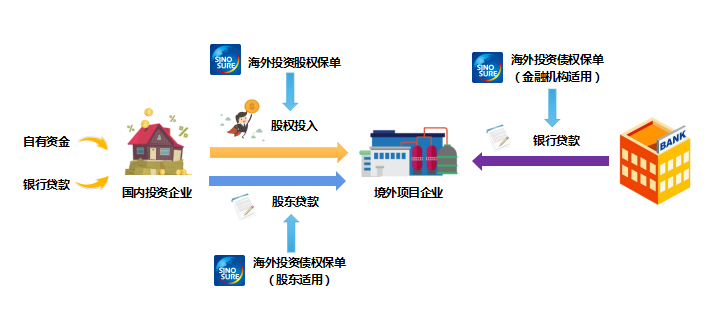

海外投資保險是中國信保作為國家政策性保險機構為支持中國企業為其海外投資專案投入股東權益、提供股東貸款,支持金融機構為中國企業海外投資專案提供貸款,以及中國信保認可的其他投融資形式,向企業或金融機構提供的、承擔其由於海外政治風險導致的投入損失的保險產品。

在下文中,我們將根據保單保險標的的不同,對股權保單【海外投資股權保險】和債權保單【包括海外投資債權保險(金融機構適用)及海外投資債權保險(股東適用)】進行分類討論。

01關於保單生效和保險責任生效

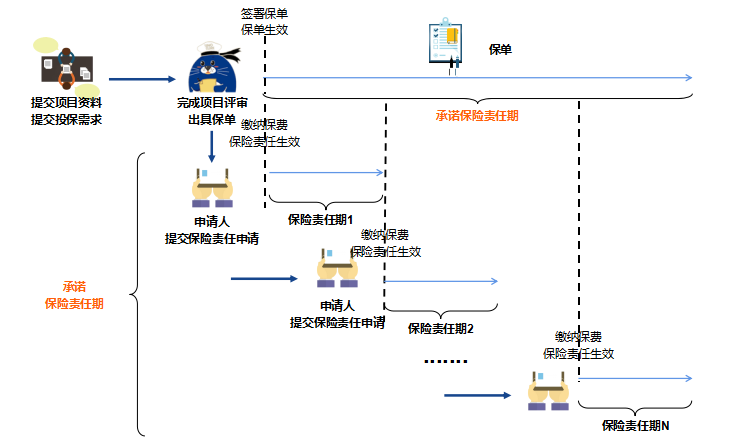

區分這兩個概念之前,有必要為大家梳理一下海外投資保險投保流程與保險機制:

在承保一個新的海外投資專案時,投資企業需向中國信保提供專案系列材料並提交投保需求以供中國信保評審。中國信保會針對整個專案出具定制化的保險方案,並將具體承保條件記載在《保單明細表》中。《保單明細表》中有兩個特別關鍵的概念:

承諾保險責任期,指保險單項下保險人承諾承擔保險責任的最長期限。股權保單項下,承諾保險責任期可以根據專案回收期、專案特許經營期等設定,也可以根據股權投資人計畫投資期限進行設定;債權保單項下,承諾保險責任期則基本與保險標的貸款協議期限進行匹配。

最高保險金額,指保險單項下可以承保的最高金額。股權保單項下一般綜合考慮投資人在並購階段及建設階段的全週期投入之和;債權保單項下則取決於貸款本金及提還款期產生的利息之和。

因此,如果各方對定制化的保險方案表示確認並完成保險單簽署,則保單生效。此時各方簽署的這張保單可以視作基於投保時專案整體資訊、站在時間軸起點為專案投資匹配的一個長週期保險方案。

保單出具後,在這個相當長的投資期間裏,專案實際投入情況可能較初始設計進行了調整(如股權投入資金的投入進度、如債權項下的提款進展)。為充分保障投資人的實際權益(盡可能使實際風險承擔與保費對價相匹配),海投產品項下設計了保險責任期(一般為12個月,不足12個月可以按3個月的倍數進行設置,下文將以12個月簡化對保險責任期的分析)及對應保險責任的機制。申請人以保險責任期為切割,向中國信保提交《保險責任申請》並交納對應保險責任期的保險費後,中國信保向被保險人發送《保險責任生效通知書》,列明保險責任期、保險金額和保險費等。需要說明的是,每個保險責任期的保險金額不能超過最高保險金額。

因此,保險責任生效意味著保險人接受風險對價後在對應責任期責任承擔的真正開始。每個保險責任期的接續構成整個保單承諾保險責任期。

02關於保險責任金額的確認

每個責任期的保險金額,由被保險人向保險人如實申報。保險金額應按照以下原則確定:

股權保單(不考慮承保利潤的情況):按照已完成的股權投入及未來保險責任期的預計投入之和在每個保險責任期期初確定。

債權保單:在融資協議的提款期內,每個保險責任期的保險金額按照每個保險責任期期初被保險債權項下已累計提款的本金及在該保險責任期內擬提款的本金金額及前述提款在該保險責任期內的利息之和確定。在融資協議的還款期內,每個保險責任期的保險金額按照該保險責任期初被保險債權項下全部本金餘額及其在該保險責任期內的利息之和確定。

下麵,將結合投資人實際投入資金流與保險金額關係進一步細化討論。

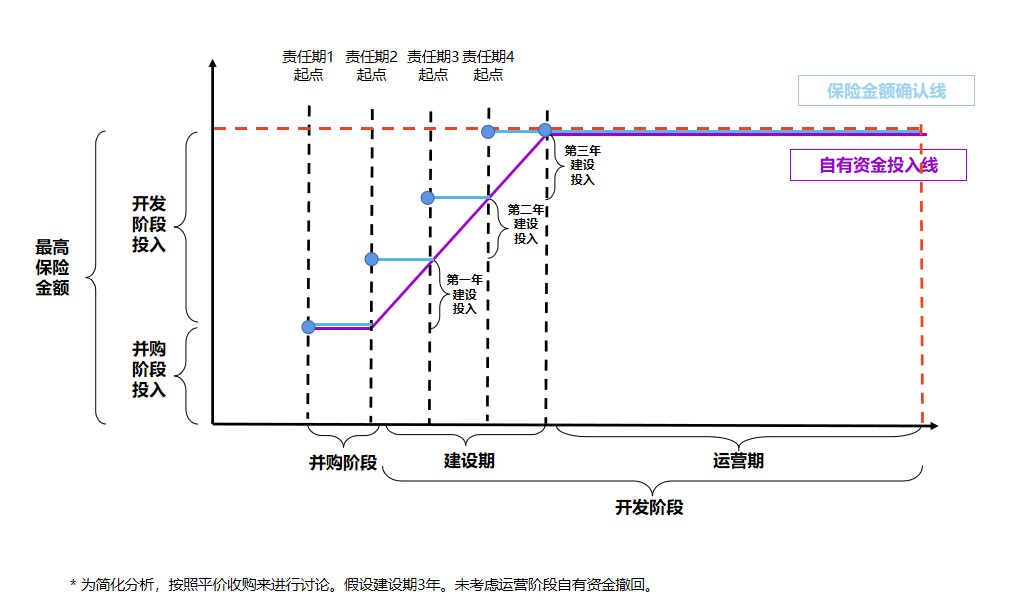

股權保單項下(不考慮承保利潤):

▶對於收購完成尚未進入建設階段的綠地投資專案,一般情況下,如被收購專案企業資產負債表上有對應價值,則可以將專案企業所有者權益被保險人份額確定為保險金額。(在平價收購情況下,資金投入與保險金額相同)

▶對於收購完成且進入建設階段的綠地投資專案,保險金額確定時需要考慮收購階段對應的權益部分以及建設階段的投入。由於保險金額的預測是站在保單責任期的起點,因此在建設階段,建設階段的投入既需考慮既有投入,還需考慮未來保險責任期內預計的投入。

▶對於已進入運營階段的綠地投資專案,由於不再會有新的股權投入,保險金額將等同自有資金投入;在總投資方案不變的情況下,等同於最高保險金額。

▶對於那些收購時(為簡化討論,此處指平價收購的情況)已完成專案投入、已進入運營階段的專案或保險責任期起點已在運營階段的專案,則保險金額自始等同於自有資金投入且等同於最高保險金額。

上圖較為直觀地體現了專案全階段自有資金投入與股權保單保險金額確認的關係,從上圖中,我們可以看到,如果用最高保險金額來作為整個保單在承諾責任期的保費測算基數,會造成“矩形面積”替代“藍色積分圖形面積”的錯誤,從而形成對保費的高估。

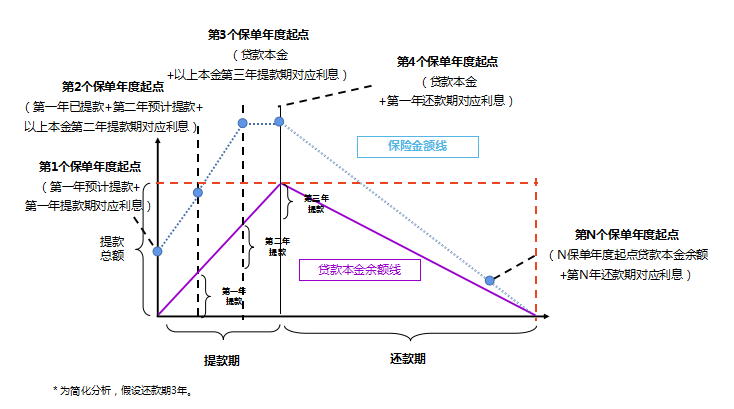

債權保單項下:

▶由於保單條件中最高保險金額是基於投保階段被保險人提供的本息測算表(無論是否基於浮動利息進行掉期)確定的——預估在整個保險責任承諾期的提還款計畫及利息。這個預測本身時間區間跨度長,隱含的不確定因素很多。而站在每個保險責任期起點,可以基本確定相應責任年度對應的具體提還款計畫和相對精確的利息水準,因此年度保險責任確認時重新更新的本息測算表較承保階段的本息測算表會出現較大調整,這是符合專案實際的。

▶若保險責任期內融資協議仍處於提款階段,保險金額需考慮責任期內提款本金存量和增量及前述提款本金在保險責任期內產生的當期利息。總體來說,保險金額在提款階段隨本金增加不斷增加。

▶若保險責任期內融資協議仍處於還款階段,在遵守保險金額基本原則的基礎上,還需要關注融還款期限和責任期可能的錯配,即責任期已開始但對應還款期還未開始還款,因此責任期保險金額中的本金部分要以保險責任期起點的貸款本金餘額為准。總體來說,保險金額在還款階段隨本金遞減不斷遞減。

▶由於承保時的最高保險金額考慮了融資協議全週期利息,而保險責任期僅考慮當期利息,在非極端情況下,債權保單保險金額基本不會超過最高保險金額。

上圖較為直觀地體現了專案全階段貸款本金餘額與債權保單保險金額確認的關係。從上圖中,我們可以看到,由於融資利息是債權保單保障範圍的重要組成部分,其在數量上無法被忽略,因此不能簡單將貸款本金作為整個保單在承諾責任期的保費測算基數,否則會造成預估值(橘色矩形部分)與實際承擔保費成本(藍色積分圖形部分)的較大偏離。

需要說明的是,以上關於保險責任確認的討論都是基於基礎專案條件不變的假設,即在承諾保險責任期內各期保險金額可以在保單最高保險金額範圍內進行約定調整。但如果專案基礎條件發生了重大變化(如專案總投發生變化、投融資結構發生變化、融資協議期限及金額發生變化等),就需要申請批單對基礎保單條件進行修改啦!

請先 登錄後發表評論 ~