熊貓債市場2022年回顧與2023年展望

來源:聯合資信

微信號:lianheratings

2022年中國央行穩健的貨幣政策更加靈活適度,國債收益率穩定在較低水準,而全球大多數央行持續收緊貨幣政策更加凸顯出中國境內相對較低的融資成本,提升了熊貓債市場對境外發行人的吸引力

2022年,受國際地緣政治風險上升和國內疫情波動影響,中國經濟面臨需求收縮、供給衝擊、預期轉弱三重壓力,在此背景下,央行穩健的貨幣政策更加靈活適度。為維護流動性合理充裕,央行年內兩次降息。截至年末,中期借貸便利(MLF)操作中標利率下降至2.75%,公開市場逆回購操作中標利率下降至2%,較年初均下降了20個基點。MLF利率降低帶動貸款市場報價利率(LPR)隨之下降,截至年末,1年期LPR累計下調2次,較年初下降15個基點降至3.65%,5年期LPR累計下調3次,較年初下降35個基點4.3%,成為自2019年實行LPR浮動定價機制以來調整次數最多的一年。此外,央行於4月和12月分別下調金融機構存款準備金率0.25個百分點,金融機構加權平均存款準備金率降至約7.8%,累計釋放長期資金約1.0萬億元。

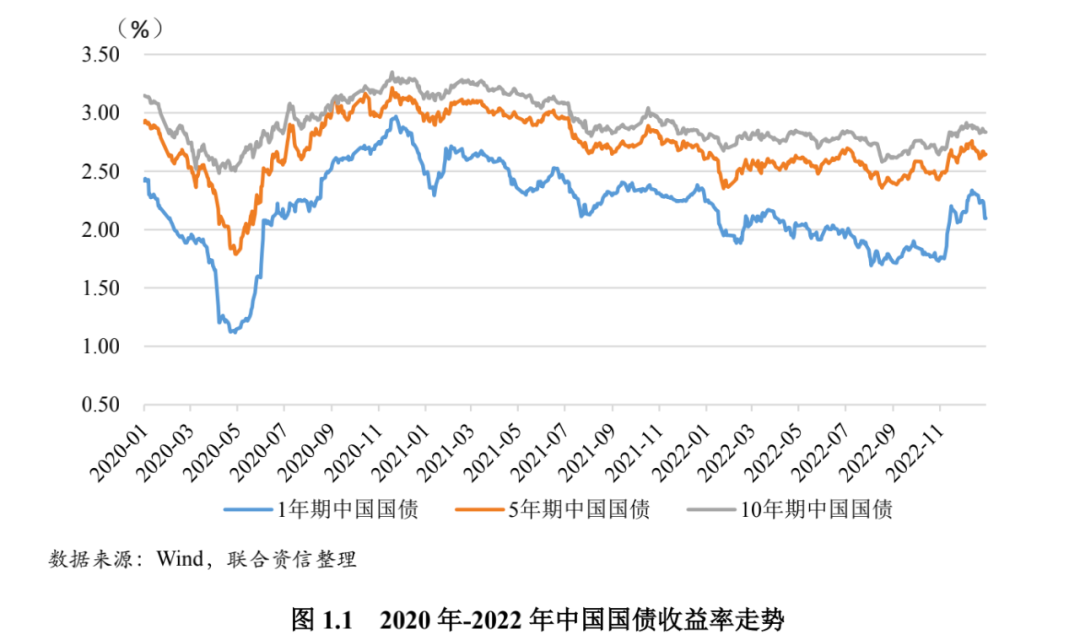

受此影響,2022年前三季度中國國債收益率呈小幅下降之勢。但自四季度以來,房地產行業政策邊際放鬆和放寬防疫管制措施提振了市場對經濟復蘇的預期,同時疊加年底前資金流動性緊張的影響,各期限國債收益率有所回升。截至年末,1年期國債收益率較年初下降12.59個BP,5年期和10年期國債收益率分別較年初分別小幅上漲8.62個和7.48個BP。整體來看,2022年境內融資成本總體平穩保持在較低水準,為熊貓債發行提供了良好的市場環境。

在推進金融市場高水準對外開放的政策背景下,多項支持銀行間和交易所市場統一規範化資金管理的政策相繼出臺,增強了熊貓債市場對投資者的吸引力,熊貓債發行和資金使用的監管措施趨向寬鬆,提升了發行人的融資意願

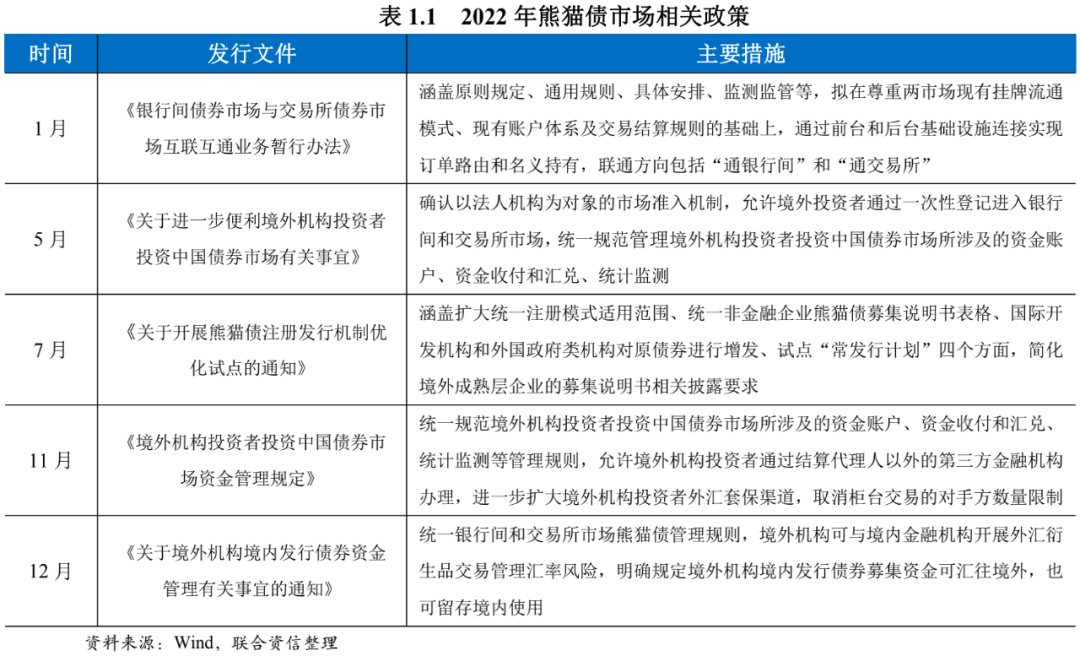

監管政策方面,2022年,統籌推進銀行間債券市場和交易所債券市場對外開放成為金融市場對外開放的重要措施之一。1月,上海證券交易所等五部門聯合發佈《銀行間債券市場與交易所債券市場互聯互通業務暫行辦法》,內容涵蓋原則規定、通用規則、具體安排、監測監管等,聯通方向包括“通銀行間”和“通交易所”。在此基礎上,5月,人民銀行等三部門聯合發佈《關於進一步便利境外機構投資者投資中國債券市場有關事宜》。11月,作為配套法規的《境外機構投資者投資中國債券市場資金管理規定》正式實施。統一和規範跨境資金管理,有助於提升境外投資者進入境內債券市場的便利性,增強熊貓債市場對投資者的吸引力。

同時,熊貓債市場對於債券發行和資金使用的監管措施進一步優化。7月,銀行間交易商協會發佈《關於開展熊貓債註冊發行機制優化試點的通知》,具體內容涵蓋擴大統一註冊模式適用範圍、統一非金融企業熊貓債募集說明書表格、國際開發機構和外國政府類機構對原債券進行增發、試點“常發行計畫”四個方面,其中規定,境外成熟層企業的募集說明書可以按照《境外成熟層企業募集說明書資訊披露表》(FM表)相關要求披露,熊貓債註冊發行機制進一步優化。12月,人民銀行和外匯管理局聯合發佈《關於境外機構境內發行債券資金管理有關事宜的通知》,明確規定境外機構境內發行債券募集資金可匯往境外,也可留存境內使用。募集資金使用範圍趨向寬鬆,有利於提升發行人在熊貓債市場的融資意願。

人民幣國際化進程不斷加快,為熊貓債的發展奠定了良好的基礎,但中美貨幣政策走勢分化導致人民幣呈現下行走勢,波動區間較上年有所走擴,對熊貓債發行造成一定影響

2022年,人民幣國際化進程不斷加快。8月,人民銀行召開2022年下半年工作會議,明確要求穩步提升人民幣國際化水準,其中具體要求包括:加強本外幣政策協同;夯實貿易投資人民幣結算的市場基礎;支持境外主體發行“熊貓債”;穩步推動“互換通”啟動工作;提高人民幣金融資產流動性。同月,國際貨幣基金組織(IMF)將人民幣在特別提款權(SDR)貨幣籃子中的權重由10.98%上調至12.28%,人民幣作為國際儲備貨幣的地位得到了小幅提升。12月底,環球銀行金融電信協會(SWIFT)公佈的數據顯示,人民幣保持第五大最活躍貨幣地位。人民幣國際化程度持續提升,增強了人民幣資產的吸引力,為熊貓債的發展奠定了良好的基礎。

2022年,美聯儲連續多次加息,中國央行穩健的貨幣政策趨向寬鬆,中美貨幣政策走勢分化導致人民幣承壓,10月底前人民幣持續走弱,隨後“金融16條”的出臺,以及中國放鬆防疫管控政策有力地提振了市場信心,人民幣匯率有所回升。整體來看,2022年全年人民幣兌美元中間價貶值約9.18%,波動區間較上年有所走擴。由於境外熊貓債發行主體通常選擇將發行熊貓債獲得的人民幣兌換為外幣使用,波動區間走擴提升了發行人面臨的匯率風險和管理成本,在一定程度上降低了發行主體在熊貓債市場融資的意願。

中國境內相對較低的融資成本對熊貓債發行形成支撐,但人民幣波動區間走擴降低了部分發行人通過熊貓債融資的意願,本年度熊貓債發行規模有所回落,但仍保持在相對高位

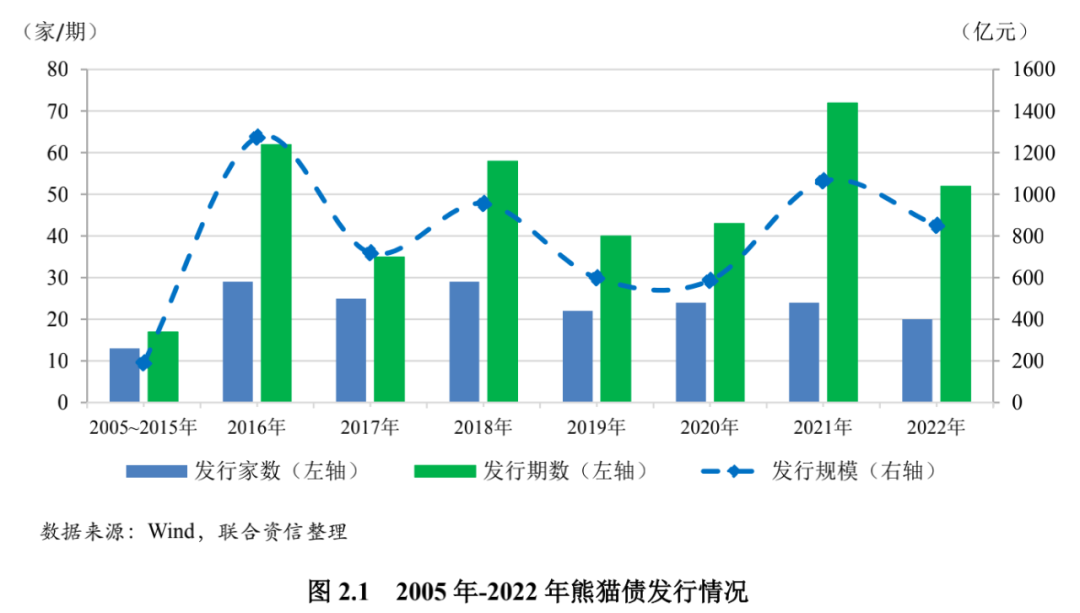

2022年,中國境內債券市場保持較低的融資成本,對熊貓債發行市場形成支撐。但人民幣兌美元波動區間走擴,降低了部分發行人在熊貓債市場融資的意願。本年度熊貓債發行規模較上年有所回落,但仍保持在相對高位,全年共有20家主體累計發行熊貓債52期,發行規模總計850.7億元,發行主體、發行期數和發行規模分別同比下降16.67%、27.78%和20.08%。

從發行場所來看,多項促進銀行間和交易所市場統一規範化管理的政策相繼出臺,促進熊貓債發行場所向銀行間市場集中。2022年銀行間債券市場共發行熊貓債49期,累計發行金額達到825億元,分別占發行總期數和發行總金額的94.23%和96.98%,較上年分別提高了15.06個和16.52個百分點,成為近年來占比最高的一年。2022年交易所市場全年發行熊貓債3期,發行金額為25.7億元,發行期數和發行規模占比分別降至5.77%和3.02%。

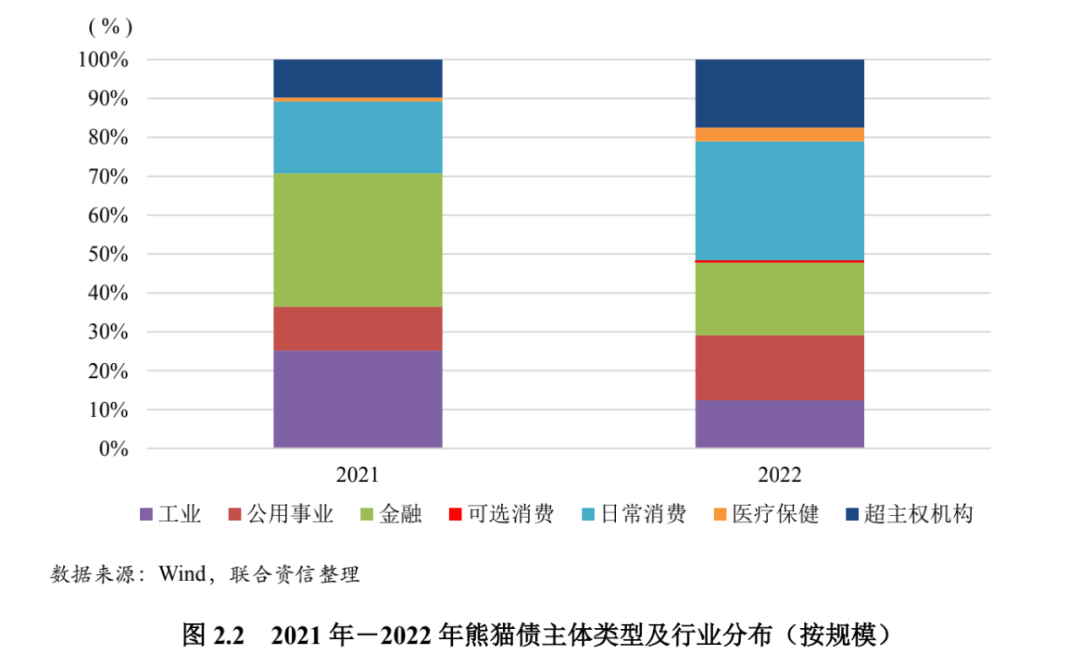

日常消費行業熊貓債發行占比顯著上升,成為發行市場份額最高的行業,金融和超主權機構市場份額同樣較高,本年度新增可選消費行業發行主體

從發債主體類型來看,日常消費成為熊貓債最主要的行業,2022年日常消費類共發行熊貓債254億元,占發行總額的比重較上年上漲12.01個百分點至29.86%,成為發行市場份額最高的行業。其中蒙牛乳業共發行8期熊貓債,發行規模總計208億元,是本年度最大的發行主體。

金融機構全年共發行熊貓債155億元,占發行總額的比重為18.22%,成為僅次於日常消費的行業。超主權機構、公用事業和工業企業分別發行145億、139億和102.7億元,占發行總額的比重分別為17.04%、16.34%和12.07%。隨著疫情影響的逐步減弱,可選消費行業融資需求上漲,本年度新增1期熊貓債,發債主體為安踏體育,共計發行5億元,占發行總額的比重為0.59%。

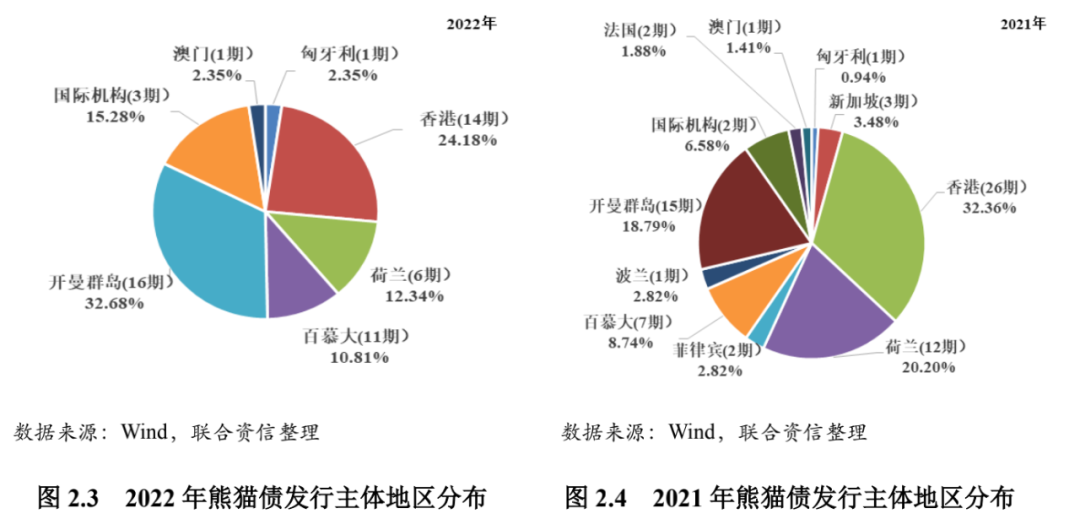

中資背景熊貓債發行主體保持上漲趨勢,發行主體註冊地向開曼群島和香港集中

2022年,中資背景企業的熊貓債發行主體占比連續第三年上漲,所發熊貓債規模占總發行規模的66.42%,較2021年(52.56%)顯著上漲13.86個百分點。

從發債主體註冊地看,受中資背景發行規模占比上漲影響,2022年發行主體註冊地址較為集中。其中註冊地在開曼群島的熊貓債發行規模占比顯著提升,共計發行12期,發行規模達到278億元,占發行總額的比重同比上漲13.89個百分點至32.68%。註冊地為香港的熊貓債占比同樣較高,全年發行205.7億元,占發行總額的比重同比下降8.18個百分點至24.18%。其他註冊地主要集中在百慕大(11期)、荷蘭(6期)、澳門(1期)、匈牙利(1期)等地,此外本年度共有3期國際機構債發行。

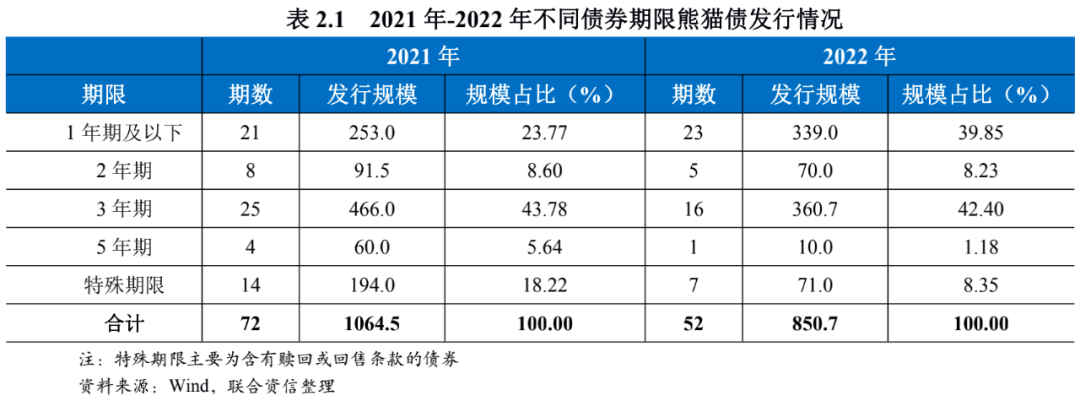

3年期熊貓債仍是最主要的債券品種,1年期及以下短期融資券發行占比顯著上漲

從債券的發行期限來看,3年期熊貓債仍是主要的債券品種。2022年,3年期債券共計發行16期,發行規模達360.70億元,占總發行額的42.40%,較上年小幅下降1.38個百分點,但仍佔據主要市場地位。

1年期及以下短期融資券(含超短期融資券)成為本年度唯一發行規模占比上漲的期限類型,共計發行23期,累計發行金額為339億元,占發行總額的比重同比上升16.08個百分點至39.85%。此外,本年度特殊期限、2年期和5年期熊貓債發行規模占比均有所回落,分別同比下降9.88個、0.37個和4.46個百分點至8.35%、8.23%和1.18%。

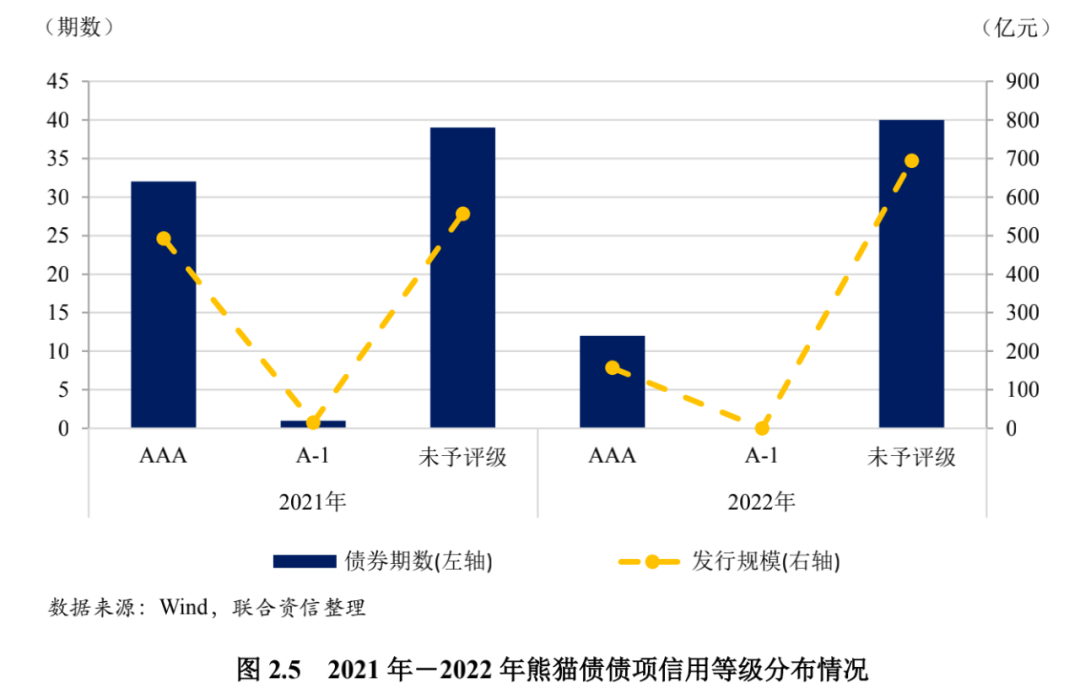

熊貓債發行人保持良好的信用品質,債券信用等級仍集中在AAA級別;短融和超短融債券發行規模占比顯著提升和債券市場取消強制評級帶動無評級發行占比顯著提升

從債券信用等級分布情況來看,2022年發行的52期熊貓債中共有12期進行了債項評級,所評級別全部為AAA級,發行主體信用品質保持良好。具體來看,本年度AAA級債券共計發行12期,發行規模達到156.7億元,發行期數和發行規模的占比分別為23.08%和18.42%。

本年度未予評級熊貓債共發行40期,累計金額達694億元,發行期數和發行規模占比分別較上年度大幅提升22.76和29.30個百分點,上升至76.92%和81.58%,均創下歷史新高。短期融資券(含超短期融資券)發行規模占比大幅上漲,成為推動本年度未予評級熊貓債占比顯著提升的重要原因。同時,債券市場取消強制評級的政策也降低了部分發行人的評級意願。全部未評級債券中,短期融資券(含超短期融資券)共有23期,占全部未評級債券的57.50%。中期票據類型債券中,未評級占比進一步提升,本年度發行的20期中期票據中共有13期未評級。

熊貓債仍主要採用固定利率和累進利率的計息方式,發行成本小幅下降

2022年發行的熊貓債仍主要採用固定利率和累進利率的計息方式,其中有48期採用固定利率,發行規模達808.7億元,占發行總額的95.06%;採用累進利率方式發行的熊貓債共有4期,發行規模42億元,占發行總額的4.94%。

選取2021年—2022年在銀行間債券市場發行且樣本數量較多的3年期AAA級共計16期熊貓債樣本進行比較,2022年在銀行間債券市場發行的3年期AAA級債券的平均發行利率為3.31%,同比小幅下降0.20個百分點,融資成本小幅下降。

超主權機構和主權政府發行人持續深度參與熊貓債市場,亞洲基礎設施投資銀行成為首個發行可持續發展債券的超主權機構,新開發銀行發行迄今為止最大規模超主權熊貓債,匈牙利連續第二年發行綠色熊貓債

2022年,隨著中國債券市場對外開放的程度不斷加深,超主權機構和主權政府發行人持續深度參與熊貓債市場,為其他境外發行人起到良好的示範作用,同時也表明熊貓債在國際債券市場的認可度持續提升。

6月,亞洲基礎設施投資銀行在銀行間市場發行15億可持續發展熊貓債,成為2021年可持續發展債券品種落地後的首個超主權發行人,該筆債券也是銀行間市場首單通過“框架發行[1]”方式發行的可持續發展債券,提升了發行人對資金使用的靈活性。本期債券發行期限為3年,發行利率為2.4%,募集資金將主要用於支持可持續發展基礎設施建設,包括可再生能源和低碳公共交通,以及更完善的衛生和污染治理等。

10月,新開發銀行在銀行間市場發行70億元熊貓債,單筆發行規模位居本年度熊貓債市場首位,也是超主權機構迄今為止在中國銀行間市場發行的規模最大的一筆債券。本期債券發行期限為3年,發行利率為2.7%,募集資金除在境內用作一般用途外,將用於為成員國的基礎設施和可持續發展專案提供融資。全年新開發銀行共發行3筆熊貓債,發行規模總計130億元,年度發行期數和發行規模均創歷史新高。

11月,匈牙利連續第二年在銀行間市場發行綠色主權熊貓債,成為《中國綠色債券原則》發佈後首個主權發行人。本期債券發行規模20億元,發行期限為3年,發行利率為3.75%,此次綠色熊貓債募集資金將併入發行人的綠色資金池,用於匈牙利綠色債券框架下符合要求的相關專案支出。

熊貓債創新產品持續落地,中國電力國際發展發行首單“革命老區”熊貓債,社會責任熊貓債和可持續發展熊貓債穩步發展,綠色熊貓債發行規模顯著上漲,創歷史新高

2022年,熊貓債產品類型進一步豐富,首單“革命老區”熊貓債成功發行。同時,在2021年底交易商協會發佈《關於試點開展社會責任債券和可持續發展債券業務的問答》的基礎上,GSS(綠色、社會責任和可持續發展)主題熊貓債發行規模進一步上漲。全年共發行社會責任熊貓債和可持續發展熊貓債各1期,發行主體分別為聖牧有機奶業和亞投行。同時本年度綠色熊貓債共計發行6期,發行規模達到64億元,發行期數和發行規模均創下歷史新高。綠色熊貓債發行主體分佈廣泛,涵蓋不同行業和性質的中資和外資背景發行主體,包括匈牙利、光大綠環、安踏體育等,體現了熊貓債對全球可持續發展的支持,有助於吸引更多有相關需求的國際發行人通過熊貓債市場融資。

7月,安踏體育用品在銀行間市場發行5億元熊貓債,成為首筆民營企業綠色熊貓債。本期發行期限為3年,發行利率為2.80%。募集資金將主要用於全球零售總部綠色建築專案建設,預計次專案建成後,每年可節約能源消耗量554.32噸標準煤,減少二氧化碳排放量1225.04噸。

同月,中國電力國際發展在銀行間債券市場發行首單“革命老區”熊貓債,發行金額為10億元,發行期限為180天,發行利率為1.75%,募集資金專項用於革命老區振興發展。中電國際全年共計發行6期熊貓債,發行規模共計100億美元,其中包括1期“鄉村振興”熊貓債。

11月,梅賽德斯-賓士國際財務在中國銀行間市場發行5億元綠色熊貓債,是該集團在歐洲市場之外發行的首支綠色債券,也是首只外資非金融企業發行的綠色熊貓債。本期債券發行期限2年,票面利率2.90%,認購倍數達到3.12倍,募集資金主要用於新能源汽車融資租賃業務。

12月,中國聖牧有機奶業在銀行間債券市場發行1億元熊貓債,成為首單社會責任熊貓債,同時也是首單配售信用風險緩釋憑證(CRMW)的民營企業熊貓債。本期發行期限為90天,發行利率為3.95%,募集資金全額用於向低收入、偏遠地區的農戶或農業合作社採購飼料,幫助低收入群體獲得工作機會和穩定收入。

[1]“框架發行”是指發行人就可持續發展債券設立統一框架,在框架中明確募集資金使用、專案評估和遴選、募集資金管理、資訊披露四大核心要素,以框架為基礎發行債券。

2023年央行將精准有力地實施穩健的貨幣,熊貓債有望保持相對較低的融資成本,有利於提升熊貓債市場對發行人的吸引力

2022年12月召開的中央經濟工作會議中指出,穩健的貨幣政策要精准有力,要保持流動性合理充裕,保持廣義貨幣供應量和社會融資規模增速同名義經濟增速基本匹配,引導金融機構加大對小微企業、科技創新、綠色發展等領域支持力度。2023年初,中國人民銀行召開工作會議,會議指出要精准有力實施好穩健的貨幣政策,綜合運用多種貨幣政策工具,保持流動性合理充裕;保持廣義貨幣供應量和社會融資規模增速同名義經濟增速基本匹配;多措並舉降低市場主體融資成本。預計2023年中國境內債券市場的融資成本或將小幅下降,有利於提升熊貓債市場對發行人的吸引力。

從全球市場來看,雖然自2022年四季度以來,部分國家通脹出現“見頂”跡象,但短期內或將難以回落至長期通脹目標區間,2023年全球多國央行的貨幣政策可能仍將趨緊。美聯儲公佈的12月會議紀要顯示,2023年或將放緩加息節奏,但可能仍將保持緊縮的貨幣政策以對抗通脹,市場對美國經濟陷入衰退的預期得到鞏固。由於開啟政策轉向的時間晚於美聯儲,歐洲央行或將在2023年初保持大幅加息的節奏,同時還將於2023年3月開啟量化緊縮政策。相比於全球市場,中國境內債券市場仍具有融資成本優勢,為熊貓債發行提供有力的支撐。

中國經濟逐步回暖提振人民幣走勢,匯率波動區間或將收窄,相關金融衍生產品不斷豐富,降低了發行人面臨的匯率風險,多項支持人民幣國際化的政策陸續出臺,為熊貓債發展帶來新的機遇

2022年12月,中國放鬆防疫管理措施,防疫相關政策的優化將對消費形成良好刺激作用,同時多項穩增長措施也將陸續出臺。12月召開中央經濟工作會議也指出,要確保房地產市場平穩發展,扎實做好保交樓、保民生、保穩定各項工作,預計2023年,在“金融16條”的基礎上,更多支持行業發展相關政策將落地實施。2023年,中國經濟將逐步回暖並對人民幣起到良好支撐作用,人民幣匯率將重回雙向波動走勢,且波動幅度或將收窄。

同時,支持熊貓債發行人管理匯率風險的金融衍生產品不斷豐富。2022年7月,中國人民銀行會同香港證監會、香港金管局發佈聯合公告,開展內地與香港利率互換市場互聯互通合作(“互換通”),此項產品將於2023年初正式啟動。“互換通”通過兩地金融市場基礎設施連接,使境內外投資者能夠在不改變交易習慣、有效遵從兩地相關市場法律法規的前提下,便捷地完成人民幣利率互換的交易和集中清算,能夠更好地滿足投資者持續上漲的利率風險和匯率風險管理需求,提升了投資者參與熊貓債市場的便利性。隨著中國境外投資者持有人民幣債券資產的規模不斷提升,預計未來在“互換通”的基礎上,或將有更多相關金融衍生產品出臺。

1月11日,商務部和人民銀行聯合印發《關於進一步支持外經貿企業擴大人民幣跨境使用促進貿易投資便利化的通知》,其中要求包括,便利各類跨境貿易投資使用人民幣計價結算,推動銀行提供更加便捷、高效的結算服務;鼓勵銀行開展境外人民幣貸款,積極創新產品服務,更好滿足企業跨境人民幣投融資需求等,有助於進一步提升人民幣國際化水準。貨幣的國際化程度是影響境外發行主體發行債券的重要因素,因此境外發行人通過發行熊貓債獲取人民幣的需求或將有所上升。

相關領域政策支持力度增大,GSS主題熊貓債或將得到更大發展,預計將有更多相關創新產品出臺落地

自2021年開展社會責任債券和可持續發展債券試點以來,GSS主題熊貓債取得了良好發展。2022年7月,綠色債券標準委員會發佈《中國綠色債券原則》,統一規範綠色債券在募集資金用途、專案評估與遴選、募集資金管理和存續期資訊披露四項核心要素的要求,正式建立國內初步統一、與國際接軌的綠色債券標準。全年綠色熊貓債市場顯著增長,發行規模創下歷史新高。

2022年底,交易商協會與聯合國開發計畫署(UNDP)聯合發佈《中國銀行間債券市場社會責任與可持續發展債券簡報》(中英文版),向其他債券市場推廣中國GSS債券經驗,有利於吸引國際發行人進入熊貓債市場。2023年初,中國人民銀行副行長宣昌能在第八屆中國債券論壇上表示,人民銀行將完善綠色債券制度規範,加快轉型金融標準研究和出臺,有序推進綠色債券產品發行及創新。政策利好為熊貓債發展帶來新的機遇,預計未來將有更多GSS相關的熊貓債創新產品出臺落地,更好地滿足相關發行人的融資需求,有利於提升熊貓債市場對發行人的吸引力。

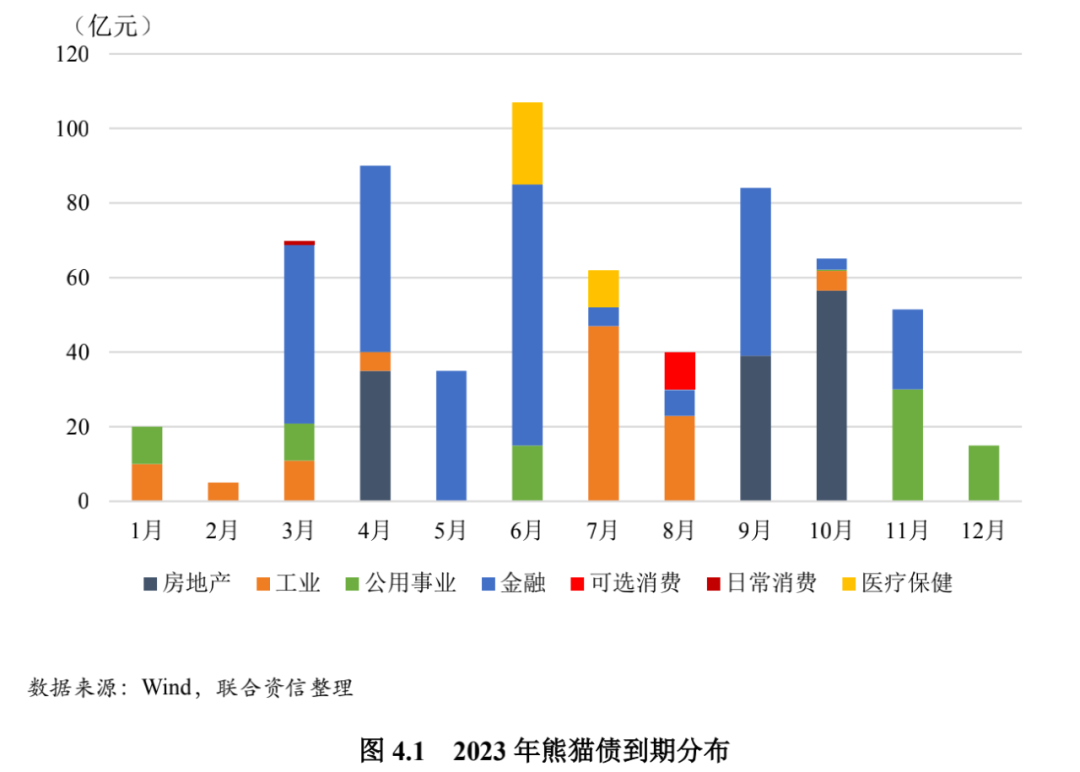

2023年熊貓債市場面臨一定到期償付壓力,但信用風險相對可控,再融資需求或將對熊貓債市場形成良好支撐

截至2022年底的數據顯示,2023年將有50期熊貓債到期,到期金額共計644.39億元,6月將成為熊貓債的償付高峰。分行業來看,金融行業將是2023年到期的主要行業類別,2023年共有17期熊貓債到期,累計未償額共計284.5億美元,占全部累計未償額比重為44.15%。其次為房地產行業,2023年共有5期熊貓債到期,累計未償額為130.54億元,發行主體包含華潤置地、碧桂園、雅居樂和合景泰富。雖然房地產行業在2022年發生多起信用風險事件,但近期隨著房地產行業政策邊際寬鬆,相關企業在2023年面臨的流動性壓力或將減弱,償付能力也將隨之增強,再加上發行熊貓債的房地產企業大部分屬於信用資質相對較好的頭部企業,到期不能償付的風險相對較低。工業行業和公用行業到期規模同樣較高,2023年分別有106.05億和80.31億債券到期。另一方面,預計在中國國內保持良好的融資環境的背景下,再融資需求將對熊貓債市場形成良好支撐。

聯合資信是目前中國最專業、最具規模的信用評級機構之一,總部設在北京,公司經營範圍包括:信用評級和評估、信用數據徵集、信用評估諮詢、資訊諮詢;提供上述方面的人員培訓。目前開展的主要業務包括對多邊機構、國家主權、地方政府、金融企業、非金融企業等各類經濟主體的評級,對上述各類經濟主體發行的固定收益類證券以及資產支持證券等結構化融資工具的評級。

公司業務資質齊全,已經完成向中國人民銀行和中國證券監督管理委員會備案,取得國家發展和改革委員會和中國銀行保險監督管理委員會認可,是中國銀行間市場交易商協會理事單位,具有從事銀行間市場、交易所市場的資信評級業務資格。

業務諮詢:

010-85679696

lianhe@lhratings.com

投資人服務

陳家林 010-85679696-8624

chenjialin@lhratings.com

媒體關係

杜涵 010-85679696-8671

duhan1@lhratings.com

請先 登錄後發表評論 ~