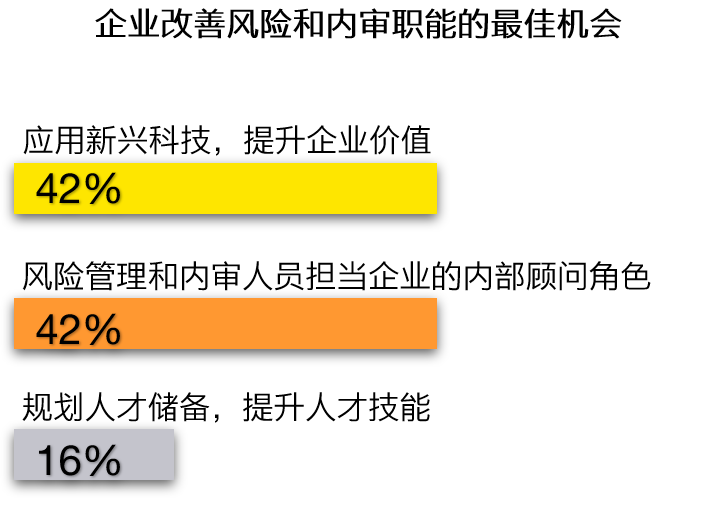

安永《2022年全球内部审计和内部控制调研报告》发布

来源:安永官方微信公众号,微信号:EY_GreaterChina

安永最新发布了《2022年全球内部审计和内部控制调研报告》,该报告邀请了全球超过20个行业接近430家的企业参与此次调研。其中,超过半数(63%)的受访企业年收入超过10亿美元,亦有超过半数(62%)企业的信息系统是集中管理的。

我们综合受访企业的反馈,总结如下:

-

企业可考虑在风险控制方面更多使用科技,为利益相关者创造更多价值;

-

合规及监管要求不断提高,内部审计人员需要提供建议;

-

优化风险评估工作;

-

制定多元化人才储备计划以顺应企业发展目标。

01 企业可考虑在风险控制方面更多使用科技,为利益相关者创造更多价值

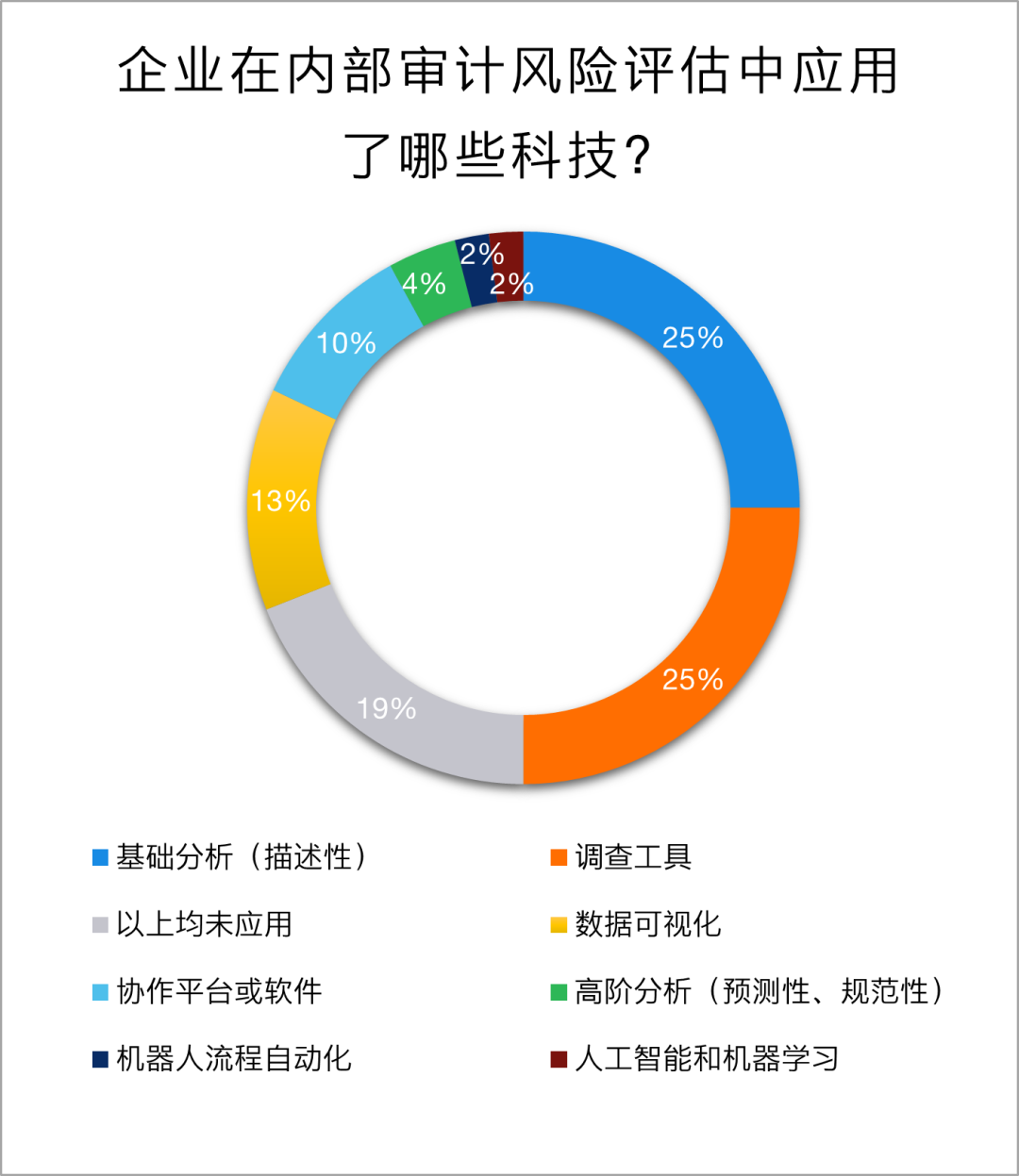

科技能协助企业从风险评估、内审计划的执行和汇报方面优化整体内部审计流程。行业领先的企业纷纷应用高科技,如数据分析和自动化技术,以更有效地监督内部控制的运行,以及提高合规及风险管理和内部审计工作的效率。

在我们此次调研的受访企业中,81%的受访企业应用不同程度的科技技术进行风险评估。我们认为,企业可以考虑更广泛地应用科技,如数字化工具,以创造更多企业价值和提高合规及风险管理和内部审计工作的效率。

除了适当应用科技之外,我们还建议企业积极关注和评估新兴风险,将新识别的风险加入到风险监控体系中,令企业的风控部门更准确、快速地部署战略及作出决策。

一直以来,内审人员执行年度风险评估并在事后报告风险信息和已发生的内控缺陷,但如今新兴风险极速涌现,内审职能需要作为企业内部顾问的角色,提前关注未来风险并提醒公司管理层关注以增加企业价值。内审人员需要利用当下洞察预期未来变化,也要利用自己团队多年积累的商业知识和能力。

我们建议,采用动态风险评估,例如数据分析方法,将风险分析从被动方法转变为主动方法,有效识别难以察觉的流程缺陷。数据分析可以应用在财务报告相关的内部控制评估工作中,以取代或减少传统的抽样测试工作。企业更可以考虑进一步强化传统的信息系统一般控制,一方面降低企业营运成本,同时亦能覆盖更为广泛的风险。

02 合规及监管要求不断提高,内部审计人员需要提供建议

世界各地的监管和合规要求瞬息万变,例如2021至2022年期间,《数据安全法》《个人信息保护法》《网络安全法》和《数据出境安全评估办法》相继出台和实施,我国越发重视数据安全和对个人信息的保护。企业作为数据处理者,有责任和义务规范数据安全管理。此外,美国证监会于2022年3月亦提出加强和规范上市公司有关网络安全事件,网络安全风险管理、策略及管治的披露。由此可见,企业在监管和合规方面所面临的压力与日俱增,企业往往依赖内部审计或风险管理部门时刻关注不断变化的合规要求,并协助企业各业务部门遵守有关合规和监管要求。

随着各国相继重视风险管理,企业内部审计或风险管理部门可以加强差距评估和分析,以协助企业评估其现行的内部政策和程序与监管要求的差距,为企业创造价值,亦进一步令内部审计或风险管理职能发挥更大的影响力。

企业需要持续关注和应对不断变化和新兴的合规和监管要求,例如环境、社会和管治(ESG)法律法规的变化、网络安全和第三方管理的汇报要求等。

对内部审计来说,或需要与主要利益相关者(如首席可持续发展官(CSO))合作,明确企业及其供应商如何遵守监管和行业标准。近来由于消费者甚至员工都对企业社会责任赋予越来越高的期望,内部审计和CSO意识到气候变化和可持续发展对企业会越来越重要。为了引起董事会的关注,内部审计应与CSO紧密合作,利用风险评估项目来强调加强气候变化和可持续发展流程的重要性。

03 优化风险评估工作

传统或静态的风险管理流程难以跟上当前业务快速变化的步伐。根据我们发布的《全球董事会风险调研》,仅39%的受访董事会成员认为企业当前的风险管理能力足以有效应对新兴风险。80%的受访董事会成员认为,改进风险管理对于他们的企业在未来五年内保护和创造企业价值至关重要。部分行业领先的企业开始反思传统风险评估流程,并已做出以下四点改变:

►综合关键利益相关者的反馈,改善传统的风险评估流程和方法

►善用科技,高效和全面地评估风险

►善于分析数据,主动应对机遇和威胁

►与受风险转型工作影响的关键利益相关者建立或维系信任

企业可以考虑应用综合风险管理平台,利用上行风险(如扩大客户基础的机会),同时最大程度减少下行风险(如受到网络攻击)和外部风险(如国家政策改变)的威胁。综合风险管理平台以数据为核心,风险管理人员可以实施动态风险评估、调整风险分类以适应不断变化的业务环境,组织和协调三道防线的风险应对和报告。

可以预见,未来的风险管理和内部审计职能将由数据驱动。企业将越来越多地使用新兴技术和动态风险评估流程,提高工作效率。

04 制定多元化人才储备计划以顺应企业发展目标

吸引和挽留顶尖人才一直是企业人力资源管理的重要举措。人才流失可能导致企业关键职能不能有效运作,并增加成本。The Predictive Index 发布的《2022年人才优化状况报告》指出企业人才离职的平均成本约为每位员工11,372美元。

尤其在后疫情时期,企业需更重视动态的人才管理,以吸引具有多元化技能的人才加入。企业的内部审计和风险管理职能部门亦可以提倡建立多元化、公平和包容的企业文化。企业可考虑扩大招聘规模、重视员工软技能及与人才培训机构合作共享资源。

为了实现内审职能的转型,首席审计执行官需要对内审团队进行评估,并确定对其团队最重要的技能和评估团队目前所欠缺的技能。新科技固然需要新技能的支持,而更重要的是,它需要新的工作方式。雇用不同技能的员工或提升现有员工的技能是解决问题的唯一选择。

若要应对不断变化的环境并增加可用技能,内审职能需要实施更灵活的审计模式,在恰当的时间和地点配置恰当的人员,将核心审计人员、辅助审计人员、机器人流程自动化(RPA)、外部服务提供商和员工转岗等不同人员和方式相结合来弥补能力差距。此次调研结果也显示,约40%的受访企业正在应用机器人流程自动化技术来执行关键控制活动。

结

语

踏入2023年,企业需要更好地应对市场风险和各种颠覆性的变革,受访企业认为需要适当应用科技,进一步提升风险管理和内审人员的能力和技能,令其转型至企业内部顾问角色。

我们建议,内部审计职能需要:

►适当应用新兴科技及数据分析能力,有效协助董事会和管理层及时洞察风险,提升企业价值;

►内审人员在不断变化的商业环境中继续掌握合规要求,并担当企业内部顾问的角色;

►优化风险评估流程,动态识别和及时应对新兴风险;

►规划多元化人才储备,提升风险管理和内部审计人才技能,在不断变化的风险环境中继续协助企业前行。

我们可以从科技应用和工具配套方面协助企业带来前瞻性的洞察和减少风险带来的威胁,并协助企业提高效益和降低成本。

此外,我们可以通过以下方式帮助您完善内审计团队的技能:

►内部审计借调人员/外包

►审计职能质量评估

►人力规划和设计(包括能力模型评估和设计)

►培训

欢迎联系我们

马斌

风险咨询服务合伙人

安永咨询服务有限公司

+852 2629 3533

michael.ma@hk.ey.com

翁琬桢

风险咨询服务总监

安永咨询服务有限公司

+852 2629 3450

anita.yung@hk.ey.com

龙飞飞

风险咨询服务经理

安永咨询服务有限公司

+852 2846 9968

faye.long@hk.ey.com

利卓谦

风险咨询服务高级顾问

安永澳门有限公司

+853 8306 1888

samson.ch.lee@mo.ey.com

请先 登录后发表评论 ~