2022年債券市場違約回顧及2023年展望

來源:金融街廿五(建設銀行金融市場業務官方)

微信號:ccbjrscyw

作者:李思琪,建行金融市場部

一、2022年信用違約情況回顧

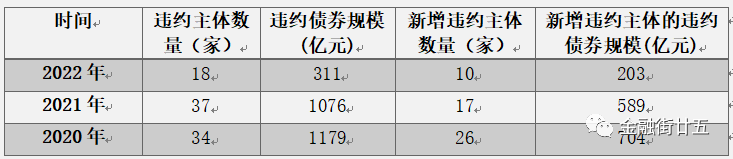

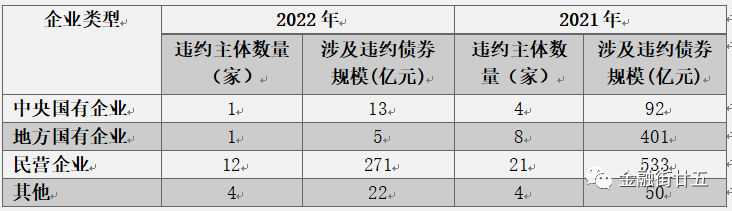

2022年,信用債總體違約和新增違約情況均較2021年明顯減少。2022年,中國債券市場累計有18家企業發生違約,較2021年減少19家;違約債券規模311億元,較上年減少765億元。新增違約企業10家,較上年減少7家;涉券規模203億元,較上年減少386億元。

數據來源:Wind。剔除重複統計數據。企業違約後發生代償、豁免等情況,均不納入統計範圍。

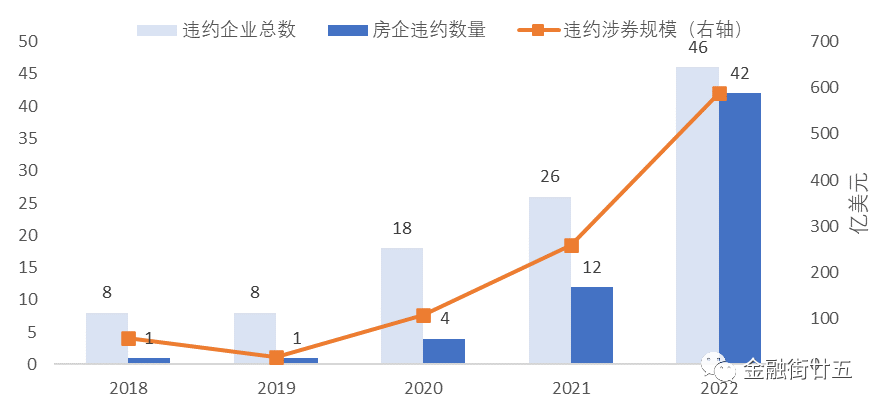

與往年相比,2022年的違約形勢延續了2020年以來逐年趨緩的態勢,成為2018年以來違約風險最低的一年。在經歷2018-2019年民企違約潮、2020年國企違約後,大部分低資質、高風險的發行主體已完成風險出清。2022年共有6家上市公司發生違約,較上年減少4家;涉券規模161億元,較上年大幅減少305億元。2022年共有12家民營企業發生違約,較上年減少9家;涉券規模271億元,較上年大幅減少262億元。

數據來源:Wind,剔除重複統計數據。未包括展期兌付的債項。

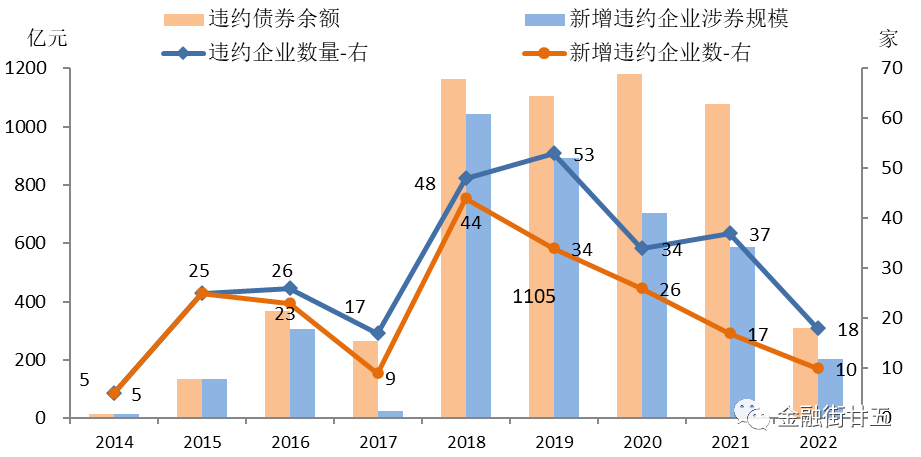

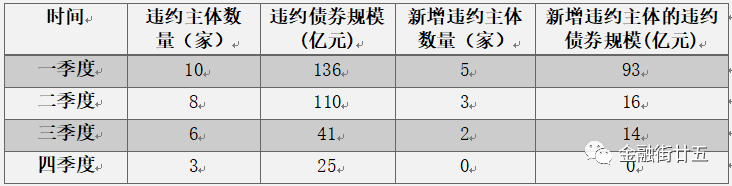

從年內情況來看,今年受疫情擾動及地產下滑影響,中國經濟面臨需求收縮、供給衝擊、預期轉弱三重壓力。人民銀行分別在1月和8月兩次下調逆回購和MLF操作利率各10BPs,於4月和12月分別下調存款準備金率0.25個百分點,1年和5年期以上LPR全年分別累計下調25BPs和35BPs。年初以來,寬貨幣持續向寬信用傳導,金融條件維持寬鬆,前三季度企業債券融資成本持續回落,加之政策層面對房地產的支持力度不斷加大,有效緩解了企業的資金鏈壓力,年內債券市場的違約風險暴露呈現逐季下降的態勢。

數據來源:Wind。剔除重複統計數據。注:由於同一主體在不同季度發生違約,本表中違約主體數量加總可能超過前文的違約主體數量。

二、2022年信用違約特徵分析

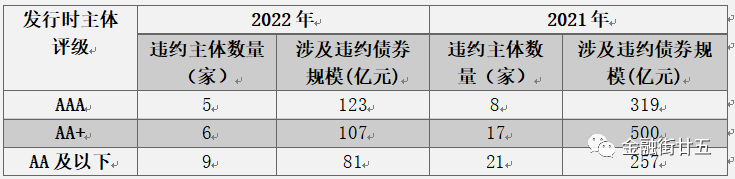

(一)中高評級發行人仍為違約主體

得益於今年違約整體規模下降,中高等級(AAA和AA+級)發行人的違約總體情況有所好轉,但違約數量和規模占比仍處於高位。2022年發行時主體評級為AAA和AA+級的違約企業共有11家,較上年減少14家,占比較上年上升1個百分點至55%。中高等級發行主體的違約涉券規模為230億元,較上年同期大幅下降589億元,涉券規模占比較上年同期回落2個百分點至74%。

數據來源:Wind,剔除重複統計數據。未包括展期兌付的債項。注:本表統計口徑為發行時主體評級,由於企業評級隨時間發生變化,本表中違約主體數量加總可能超過前文的違約主體數量。

(二)民企違約高發,國企風險下降

民營企業違約占比提升。2022年共有12家民企發生違約,較上年減少9家,占比較上年上升10個百分點至67%。民企違約債券規模271億元,較上年減少262億元,占比較上年上升37個百分點至87%。2020年10月以來,民營企業信用債始終處於資金淨償還狀態,2022年民企信用債發行規模為6342億元,較2021年下降2371億元,淨融資額為-3942億元,民企債券融資規模大幅收縮的態勢延續。由於民企發行人多處於中下游行業,抗風險能力普遍弱於國企,融資管道較窄,融資成本較高,而資管新規後機構投資者風險偏好回落,對民企債的態度更為謹慎。多重因素導致民企融資難度較大,信用風險更易暴露。

相比之下,2022年僅有2家國企發生違約,較上年減少10家,涉券規模18億元,較上年大幅下降,顯示國企違約風險明顯緩和。主因在於國企信用債發行融資相對順暢,2022年國企信用債發行規模為12.6萬億元,累計淨融資額7518億元,且地方國企債務管控逐步規範,地方政府有較強的意願協調資源,多措並舉積極處置國企債務,風險相對偏低。

數據來源:Wind,剔除重複統計數據。

(三)違約行業高度集中在房地產領域

2022年境內債券違約高度集中於房地產行業。2022年共有10家房地產企業發生違約,在違約主體中占比達到56%,其餘主體涉及零售、貴金屬、電影與娛樂、資訊技術和醫療保健業等。前期依靠高杠杆高周轉模式快速擴張的房企,在2021年進入償債高峰,疊加地產調控政策收緊,房企資金壓力驟升,拉開房企違約大潮的序幕。

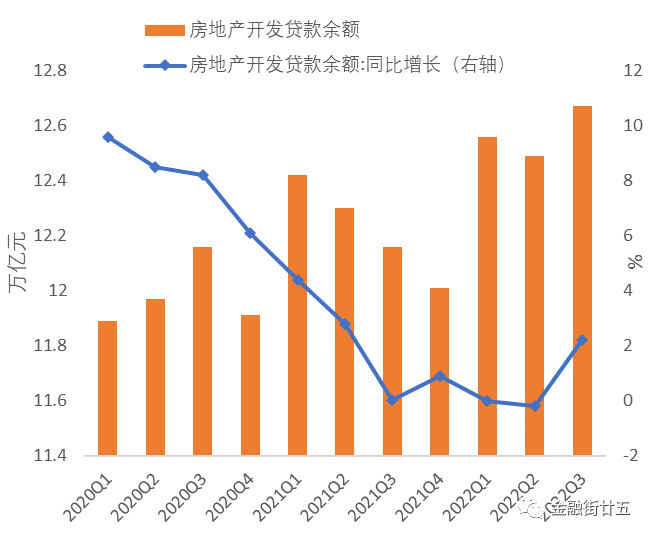

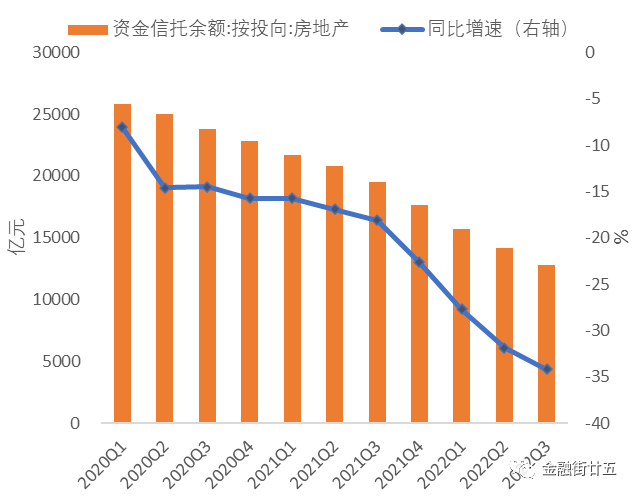

2022年以來,儘管中央和地方層面密集出臺房地產相關支持政策,但受疫情擾動和居民收入下滑等因素影響,地產週期仍處於下行通道,商品房銷售量價齊跌,房企內生性現金流惡化,而“爛尾樓”、“斷供潮”等風險事件進一步對房企融資形成負回饋。2022年房企境內債券融資乏力,中資美元債發行融資全面萎縮,房地產信託餘額持續壓降,唯有房地產開發貸出現回暖,但信貸資金偏好央企、國企,民營地產難以得到支持。面臨融資端和銷售端的雙重擠壓,非國有房企普遍出現流動性緊張的情況,房企信用違約持續蔓延。

三、2023年信用風險前瞻數據來源:Wind,DM

展望2023年,隨著疫情防控政策優化,內需潛力逐漸釋放,疊加房地產相關的政策利好頻出,預計地產行業有望築底企穩,有利於企業盈利能力和信用基本面修復。另一方面,2023年境內信用債償付壓力有所緩解。非金融企業信用債到期量為8.7萬億元,較2022年下降約5萬億元。其中,低等級(AA級及以下)到期量為2.5萬億元,較2022年下降約1.7萬億元;民企債券到期量為5780億元,較2022年下降約4500億元,弱資質企業的到期再融資壓力有所減輕,特別是民營地產領域的風險釋放已進入後半程。預計2023年違約風險呈現收斂態勢,後期仍需關注以下幾個方面。

(一)展期風險大幅抬升

2022年境內債券市場展期規模顯著上升,信用風險的暴露形式已從過去的實質性違約逐漸轉向為各種形式的債務重組。2022年共有57家企業發生展期,較上年增加23家,展期債券餘額2147億元,較上年增加1446億元。展期債券以地產債為主。2022年的展期企業中有27家房地產企業,占比47%,房地產展期債券餘額1765億元,占比高達82%。可見,債券展期已成為房企化解風險的重要手段。但歷史數據顯示,展期債券兌付比例偏低,後續發生違約或再次展期的可能性較大,需密切跟蹤展期主體的基本面情況變化,以及展期債券的後續兌付情況。

(二)房地產行業底部盤整

年內房地產托底政策不斷加碼,包括下調LPR、居民貸款利率下限和公積金貸款利率、放鬆限購限貸、發放購房補貼等需求端刺激政策,以及“保交樓”、便利房企融資的“三支箭”等融資端扶助政策,但居民購房意願疲弱,房價預期偏悲觀,政策效果尚未完全顯現,行業基本面築底的時間可能長於市場預期。

需求端,2022年1-11月,中國商品房銷售面積12.1億平方米,同比下降23.3%;百強房企1-11月累計銷售額同比下降45.6%;截至10月末,中國70個大中城市新建住宅和二手住宅價格指數同比分別下降2.4%和3.5%,降幅從4月以來持續擴大。供給端,1-11月中國房地產開發投資完成額、房屋新開工面積和竣工面積的累計同比增速分別為下降9.8%、38.9%和19.0%,降幅持續擴大。資金端,2022年1-11月中國房地產開發企業到位資金13.6萬億元,同比下降25.7%。

2022年地產行業在供需兩側的風險已得到一定程度的釋放,預計2023年地產領域風險暴露有望趨緩,地產行業整體將呈現“弱復蘇+結構分化”的特點。民企地產的尾部風險尚未完全消化,但在融資、拿地、專案交付、財務品質等方面具備優勢的頭部央國企有望率先迎來修復。但行業信用基本面的改善還有賴於地產基本面企穩,需密切跟蹤居民購房信心和商品房銷售回暖的節奏。

(三)警惕城投風險擴散

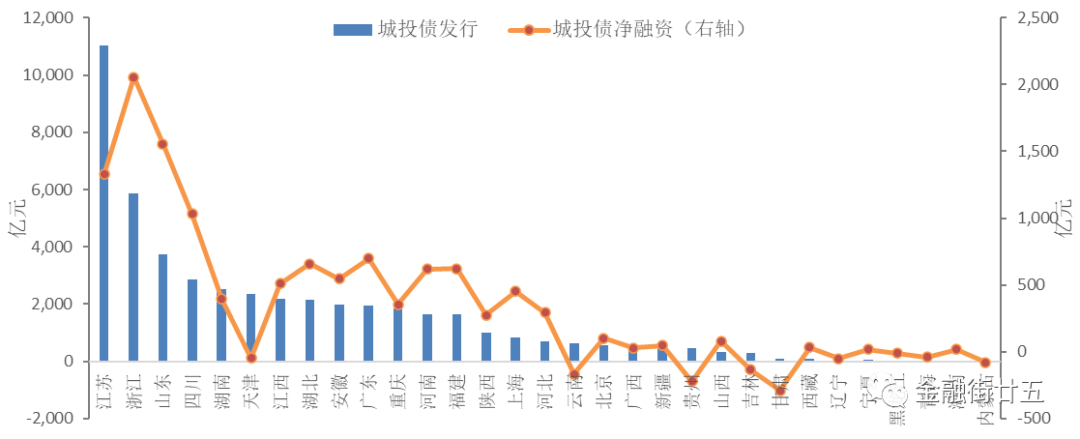

2022年在隱性債務“控增量、化存量”的背景下,城投融資監管趨嚴,城投債發行規模和淨融資額分別為4.81萬億元和1.08萬億元,分別較上年下滑14%和53%,融資規模明顯萎縮。城投融資區域分化的現象仍然顯著。2022年全國共有22個省份(自治區、直轄市)城投債淨融資額為正,9個省份表現為淨償還。其中,淨融資額最大的地區為浙江、山東、江蘇和四川,淨融資均為1000億元以上。淨償還規模最大的地區分別為甘肅、貴州、雲南,均為債務負擔重且經濟財政實力弱的地區。

數據來源:Wind

2022年宏觀經濟下行、土地市場低迷、稅收收入下滑、防疫支出增多等因素共同導致地方財力吃緊。財政部數據顯示,1-11月全國政府性基金預算收入6.02萬億元,同比下降21.5%。疊加部分區域再融資能力弱化,城投平臺現金流壓力加劇,部分區域城投負面信用事件頻發。企業預警通顯示,2022年共發生13起城投非標違約事件,其中貴州省所涉非標違約的數量最多,披露違約數量8個,甘肅2個,雲南、河南、內蒙古各1個。

儘管目前城投信用債仍然保持公開市場零違約的紀錄,但日益頻繁的非標違約、商票逾期及技術性違約事件,表明部分地區的城投平臺面臨嚴重的資金緊張。風險暴露後,相關地區的信用環境明顯惡化。例如2022年8月蘭州城投發生技術性違約,甘肅AA級城投利差自年初的330BPs一度躍升至440BPs以上。2022年甘肅省城投債淨融資額為-289億元,較2021年下降了約280億元。同時,2023年城投債的到期壓力仍然不小。2023年城投債到期規模為2.95萬億元,較2022年減少約7700億元,到期壓力有所緩解,但AA級及以下的低等級城投債的兌付壓力仍然較大,到期規模為9772億元,與2022年相差不大。償債能力方面,由於國內地產修復尚需時日,預計2023年土地出讓收入仍在底部震盪,土地財政依賴度高的地區財力可能繼續惡化,進一步削弱當地城投的償債能力。

預計2023年化解隱債的監管思路不會改變,城投基本面難以改善,風險或將繼續蔓延,區域分化的現象有望延續,特別是弱區域、低等級的城投平臺面臨的再融資難度較大,尾部風險較高。

(四)中資美元債到期壓力仍存

自2021年四季度以來,中資美元債的存量規模持續收縮。2022年受美元流動性收緊、地產行業風險頻發等因素影響,中資美元債淨總發行規模為1120億美元,較2021年下滑56%,淨融資額為-1287億美元,顯示發行主體再融資能力顯著惡化。

2022年中資美元債成為地產違約的重災區。2022年共有46家中資美元債發行主體發生違約(包含技術性違約、破產清算等),較上年增加20家,涉券規模588億美元,較上年增加330億美元。2022年違約企業中,共有42家房地產企業,違約企業數量占比91%,房企違約規模為575億美元,占比高達98%。

數據來源:DM

2023年中資美元債仍然面臨償債高峰,全年到期量為1934億美元,其中一季度到期壓力最大,為564億美元。地產美元債到期規模604億美元,過去3年均維持在600億美元以上的水準。

2023年,隨著美聯儲放緩加息步伐,預計美債長端收益率中樞將較2022年有所回落,但考慮到通脹回落的速度存在不確定性,以及美國經濟韌性仍然較強,美債收益率回落的幅度有限。預計中資美元債投資級收益率將主要跟隨美債波動下行,高收益美元債易受國內政策變化影響,波動更大。預計2023年中資美元債風險較2022年趨緩,但地產領域的尾部風險暴露仍值得關注。

請先 登錄後發表評論 ~