盧森堡基金工具新寵:保留型另類投資基金(RAIF)

來源:安永中國海外投資業務部

2016年7月23日頒佈的《盧森堡法》修訂版(《保留型另類投資基金法》)對保留型另類投資基金(RAIF)作了規定。自《保留型另類投資基金法》生效以來,截至2020年2月28日止,已有953個RAIF在盧森堡註冊1。RAIF可投資於各類資產。

為何RAIF架構在另類投資基金領域如此受基金經理青睞?原因在於RAIF不受盧森堡金融監管委員會(Commission de Surveillance du Secteur Financier,簡稱CSSF,為盧森堡監管機構)直接監管,僅由其任命的另類投資基金管理人(AIFM)間接監管。與其他受監管的基金工具相比,RAIF架構能夠為投資者提供投資保障的同時,基金架構也具有靈活性,從而增加業界對採用RAIF架構的信心。

在盧森堡基金系列文章中的第一篇 ,我們提到越來越多中國內地及亞洲的基金管理人開始設立在岸盧森堡基金及介紹了設立盧森堡基金的必要性和好處。本文是盧森堡基金系列的第二篇,旨在概述盧森堡基金工具新寵RAIF架構的優點。

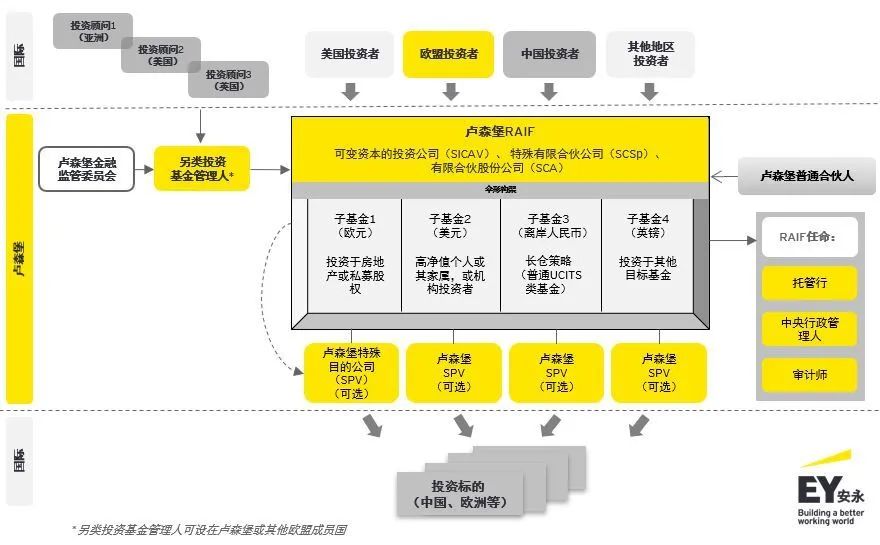

以下為其中一個RAIF架構的例子:

1. 不受雙重監管

盧森堡的基金監管制度圍繞著基金層面而制定(即“產品層面監管”),專業投資基金(SIF)和風險資本投資公司(SICAR)等受監管基金適用產品層面監管。2011年6月8日,歐洲議會和歐洲理事會制定了關於《另類投資基金管理人2011/61/EU指令》( 《AIFM指令》 ),引入對另類投資基金管理人的規定和監管(“管理人層面監管”)。根據《AIFM指令》(即“管理人層面監管”),RAIF需由授權另類投資基金管理人管理。因此,RAIF架構提供投資者所需的保護同時,也讓基金管理人擴大其基金產品的銷售市場。此外,RAIF架構也不受SIF或SICAR等受監管基金所適用的產品層面監管。

RAIF可以由盧森堡或其他歐盟成員國的授權另類基金管理人管理。屬於後者的授權另類基金管理人需符合《AIFM指令》中的特定要求。

2. 迅速進入市場

與SIF、SICAR等受監管的基金不同,RAIF的成立無需經過盧森堡金融監管委員會事先審批,可以在短時間內設立起來。

3. 靈活的公司形式

基於不同的商業考量,RAIF可採取以共同基金、公司2或合夥制的形式設立,其主要差異如下:

► 資訊披露要求

4. 具有歐盟護照

RAIF由授權另類基金管理人管理,因而受益於歐盟護照制度,可銷售至歐盟各國的專業投資者。

5. 富有吸引力的稅制

► 適用稅制:

-

除非選擇風險資本投資公司(SICAR)的處理,否則將應用專業投資基金(SIF)的處理

► 無需繳納盧森堡企業所得稅

► 需繳納0.01%的認繳稅(可能適用有關豁免待遇)

-

選擇風險資本投資公司(SICAR) 的處理 ► 與風險資本有關的收入無需繳納盧森堡企業所得稅 ► 無需繳納認繳稅

-

如果採用盧森堡合夥制的形式(如有限合夥企業(S.C.S.)或特殊有限合夥企業(S.C.Sp.)) ► 被視為稅收透明體,基金層面無需繳納任何盧森堡稅費(即投資者被視為納稅人)

► 從投資標的取得的投資收益,可能享受《歐盟母子公司指令》或有關稅收協定的減免稅條款

6. 享有傘形基金架構的優勢

RAIF可以設立為傘形基金架構,其中每個子基金的資產和債務獨立於其他子基金,並可具備與其他子基金不同的特徵。在RAIF發行檔中,每個子基金可就以下方面說明其特色:

► 獨立的年度報告

透過傘形基金架構,基金管理人可向各子基金分攤初始設立成本和後續運營成本。同時,在滿足發行檔中規定的特定條件下,投資者可以在不同子基金間轉換投資。

儘管如此,RAIF的子基金需任命同一授權另類投資基金管理人、託管行、審計師和中央行政管理人。

7. 可從現有基金架構轉換為RAIF架構

由於RAIF架構的吸引力,在商業及法律方面允許的情況下,一些基金經理可能會考慮將其現有基金架構(如設立在盧森堡或盧森堡以外地區不受監管或受監管基金)轉換為RAIF架構。然而,由於RAIF需由授權另類投資基金管理人管理,相關基金轉換需符合《AIFM指令》。我們非常樂意協助貴公司分析上述架構轉換的可行性,及協助貴公司實施RAIF架構轉換的方案。

如果您考慮在盧森堡設立RAIF,或將現有基金架構轉換為RAIF架構,歡迎隨時與我們聯繫。我們的盧森堡基金團隊期待與您展開進一步討論。

** Ernst & Young Tax Advisory Services S.à.R.L.

注:

1、來源:盧森堡公司商業登記處(Registre de Commerce et des Sociétés)

2、對於公司形式,可以可變資本投資公司(SICAV)或固定資本投資公司(SICAF)的形式設立。

請先 登錄後發表評論 ~